顺鑫农业上市首亏,旗下业务没一个“顺心”

来源:商业华观

2022年的顺鑫农业,可谓是一波未平,一波又起。不仅牛栏山销量下滑、生猪屠宰业表现不佳、地产业务也最终爆雷...旗下业务没有一个让人“顺心”。

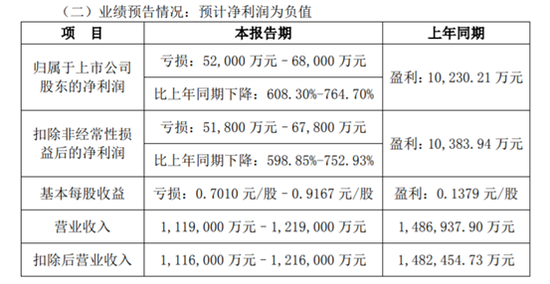

2023年1月30日晚间,顺鑫农业披露了2022年度的业绩预告。预告显示,报告期内公司亏损5.2亿元-6.8亿元,扣非亏损5.18亿元至6.78亿元。预计营收表现为111.9亿元至121.9亿元,同比减少18%至25%。

上市24年首次净利亏损,房产业务早已成累赘

从刚刚披露的2022年度业绩预告来看,这是顺鑫农业上市以来的首次亏损,及首次出现营收双位数下滑的情况。

据了解,顺鑫农业旗下拥有白酒、猪肉及房地产三大业务板块,但从其业绩表现来看,拉动业绩的“三驾马车”均不同程度地承压,而房地产业务更是早已成累赘,对其业绩拖累最大。

对于业绩变动的原因,顺鑫农业在公告中表示,在报告期内,受疫情反复及区域房地产竞争加大、价格下挫的影响,公司出于谨慎性原则,对存货进行减值测试,并对出现减值迹象的开发成本及开发产品拟计提跌价准备。

这几乎直接点出了房地产业务对其业绩的影响,而顺鑫农业的房地产业务,早就是个令人头疼的问题,不仅拖累了顺鑫农业的业绩,还产生了大量的负债,仅2021年公司账面的有息负债就高达68.73亿元。

数据显示,自2016年以来,顺鑫农业的房地产业务就一直处在亏损状态。

2016年至2021年,顺鑫农业旗下地产公司顺鑫佳宇分别亏损1.92亿元、2.20亿元、2.56亿元、3.39亿元、5.34亿元和3.81亿元。到了2022年上半年,公司净利润又亏损了9641万元。在6年半时间里,顺鑫佳宇累计亏损近20亿元。

在投资者平台上,就有投资者提到了关于房地产业务的尖锐问题:“顺鑫剥离房地产板块的难点和痛点在哪里?只听你们大张旗鼓的说要剥离!为何快两年还无任何进展?”

对此,顺鑫农业董秘回复称:公司地产去化意向明确,为了公司、股东的利益最大化,公司一方面正积极推进北京的存量土地开发与销售,加速出清现有存量商品房项目;另一方面,公司也在积极继续寻找潜在合作方,多措并举坚定推进房地产业务剥离事项。

牛栏山陈酿年内多次提价,白酒业务错失应对新国标时机

近几年的白酒市场,马太效应愈发明显。伴随着光瓶酒消费升级与“新国标”的实施,牛栏山不可避免的受到了冲击。

据了解,牛栏山的主力产品白牛二,其配料中添加了香精,因此白牛二也被称为“香精酒”,不能在称为“白酒”。而虽然顺鑫农业为了应对“新国标”推出新产品,但因其产品上市时间存在“时间差”,错失了应对行业变化的最佳时机。

另一方面,有着“平价酒王”之称的牛栏山,曾因为“平价”这一标签在消费者中间广受欢迎,也一度成为其产品的主打标签。但去年以来,牛栏山频频提价,涨价似乎成了牛栏山的新标签,据不完全统计,顺鑫农业在一年时间内对旗下白酒产品进行了三次提价。

公告显示,2021年12月,顺鑫农业宣布拟对三款牛栏山产品进行价格调整,该调整计划于2022年1月1日起执行。此后的3月19日和11月12日,顺鑫农业再次以“原材料价格上涨”等原因宣布“涨价”。

说到营业成本,自2015年到2021年六年间,牛栏山的营业成本大幅提升了261.67%,压力愈来愈大。而涨价之下,其营收却是一降再降。

数据显示,2018-2021年,顺鑫农业的白酒业务营收分别为92.78亿、102.89亿、101.85亿和102.25亿元。营收增幅逐渐放缓,到了2022年上半年,顺鑫农业的白酒收入甚至出现了下滑趋势,表现为49.1亿元,同比减少24.88%。

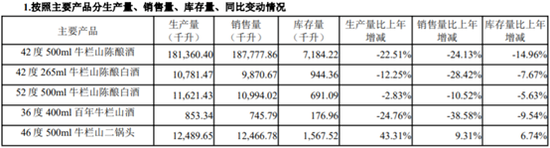

事实上,顺鑫农业白酒业务的主要产品普遍都出现销量下降。2022年半年报显示,42度500ml牛栏山陈酿酒销售量为1.87亿升,同比减少24.13%;42度265ml牛栏山陈酿白酒销售量为0.1078亿升,同比减少28.42%;52度500ml牛栏山陈酿白酒销售量为0.1162升,同比减少10.52%;46度500ml牛栏山二锅头销售量为0.1249亿升,同比增加9.31%。

事实上,牛栏山也有在进行产品结构改革,推出过高端酒产品,但就目前的表现来看,其高端化成效并不显著。

白酒分析师蔡学飞分析称,顺鑫农业虽在积极发展中高端和次高端产品,但这两者需要大量的前置性投入以及长期的市场培育,会消耗大量的企业资源,是一个长期的工程,短期内无法给企业贡献销量与利润。

屠宰业务表现不佳,营收占比逐步下降

对于净利润“跳水”的原因,顺鑫农业还提到了因同时受猪肉价格波动较大的影响:“基于谨慎性原则,公司对库存商品拟计提减值准备。”

事实上,在2022年,国内的生猪产业总体形势较为严峻。从数据来看,顺鑫农业2022年上半年猪肉产业板块整体实现营业收入11.61亿元。其中,屠宰业务销售收入10.64亿元,同比下降44.72%;种畜养殖业销售收入0.97亿元。

在投资者关系平台上,有投资者提问称,顺鑫的猪肉业务主要是屠宰业务这块?那么猪价的上升和下降怎么影响的顺鑫呢?

对此,顺鑫农业的董秘回复称,从2021年下半年至2022年半年度报告期内,因全国生猪市场处于低位运行,销售收入普遍下降明显。半年度报告期内,国内生猪存栏量增加,导致猪肉销售均价较去年大幅下滑。另外,受全国生猪产能恢复,能繁母猪存栏量增加的影响,生猪的销售价格也远低于去年同期。

过去一年中,顺鑫农业的三大业务齐齐下滑,难以言好。那么2023年,伴随着年后生猪价格处于低位徘徊、以及白酒产业集中度进一步提升,顺鑫能否能迎来“顺心”局面呢?

责任编辑:李墨轩

秒级消杀新冠病毒,北京企业研制出多种空气消毒产品

记者从北京市科委、中关村管委会获悉,新冠疫情发生后,围绕新冠病毒气溶胶快速检测、空气及物品表面消杀等实际需求,北京多家高校、企业和科研单位研制了不同技术路线的消杀产品,这些产品目前已经应用于办公场所、医院、机场等多个场景,未来,更小型的产品也将进入百姓家庭。新京报记者近日前往多家企业,对消杀技术和产品的研发、制造进行了探访。5至15秒,可从6个方向对物品实现无死角消杀新京报2023-01-08 15:29:1700002023年CES开幕,汽车企业又成“抢镜王”,比拼智能驾驶技术决战未来

每经记者段思瑶每经编辑孙磊与往年一样,2023开年,“赌城”拉斯维加斯再一次汇集了全世界当下最新潮的科技与畅想。美国当地时间1月5日,2023年度国际消费类电子产品展览会(CES)正式开幕。这场本是由科技厂商唱主角的展会,在近年来却开始有了被车企“霸占”的势头。2023年,车企“霸屏”势头更加强劲。每日经济新闻2023-01-06 14:11:260000洋河张联东发声:中国企业要自信自强,争出一片新天地、争得一个新未来

“中国梦杯?中国经济新闻人物——2022十大经济年度人物”颁奖盛典昨晚在北京举行。洋河股份党委书记、董事长,双沟酒业董事长张联东作为颁奖嘉宾出席活动并发表了致辞。酒业内参2023-01-07 14:21:040000科华生物创始人唐伟国因感染新冠伴发基础性疾病逝世

唐伟国,因感染新型冠状病毒伴发基础性疾病,于2022年12月25日在上海不幸逝世,享年66岁。12月25日,体外诊断上市公司科华生物通过官网发布讣告:公司创始人、原董事长,原上海市生物医药行业协会副会长唐伟国,因感染新型冠状病毒伴发基础性疾病,于2022年12月25日在上海不幸逝世,享年66岁。责任编辑:王蒙0001数智说|AI整活,艺术已死?

正在兴起的AI绘画引发巨大争议。这些争议包括但不限于,通过AI工具生成的画作是艺术吗?AI绘画会让艺术工作者们丢掉饭碗吗?AI绘画作品是否应受版权保护?是否侵犯了现有画作的著作权?文|财经E法樊朔“NOTOAIGENERATEDIMAGES”(拒绝AI绘画)12月14日,综合CG视觉艺术网站ArtStation出现了一张图片,抗议AI绘画工具对艺术家的工作前景产生了不利影响。《财经》新媒体2023-01-03 18:00:230000