2022年终盘点|透视白酒:疫情、政令“双压”下跌入谷底,明年三季度或重回正轨

2022年即将告别舞台,在这一年中,我们普通人也深刻体会到了何谓百年未有之大变局。

世界进入新的动荡变革期,日本前首相遇刺,美联储疯狂加息,乌克兰战争阴云笼罩,能源危机愈演愈烈,世界似乎又一次站在历史的十字路口。

回望2019年王兴的一句:2019年可能会是过去十年里最差的一年,但却是未来十年里最好的一年。有过去的三年中,似乎见证了他的一语成谶。

白酒在这一年中也艰难前行,特别是去年高歌猛进的酱酒遗留的库存难以一时消化,不少品牌的白酒都遭遇了渠道“堰塞湖”,去库存成为多家酒企的最大命题。

圈内最大的行业展会春糖三易期,最终出炉了史上最冷“冬糖”,卖酒难,一个难字写在大多数行业人士心中。

临近年底,防控政策放开,阳过的人们回归正常生活,也让久违的烟火气重新升腾在城市中,也给即将到来的2023年带来新的希望。

困境中前行

其实白酒的颓势从2021年中开始显现。

那年上半年,白酒真乃鲜花着锦、烈火烹油之势,沾酒即醉的行情令资本市场趋之若鹜,白酒板块股价节节攀升。

行业红利刺激酒企迅猛发展,如钓鱼台、习酒、国台、珍酒等一众酱酒企业对旗下产品连连提价。

直至8月,市场监督管理总局召开了《白酒市场秩序监管座谈会》,主题正是对“资本围猎白酒”话题的讨论。

一言定调。

酱酒漩涡中心的茅台镇开始重拳清理整顿小酒厂,有报道称,已治理酒企高达上千家。

随即,吉宏股份、众兴菌业两家业外资本跨界酱酒的收购案以“因市场宏观环境发生变化等原因”戛然而止。赚快钱的资本热开始退潮。

到了2022年,前一年盲目提价造成的库存积压,加上防控政策反复封控造成的消费场景消化,极大地影响了酒企销售。

资深酱酒专家、权图酱酒工作室创始人权图对蓝鲸财经记者表示,酱酒降温受多层因素影响,从资本层面看,国台、郎酒两家酱酒企业IPO的遇挫,打击了投机资本,促使部分金融资本退出;其次,8月份的会议,从产业导向来看是从严的,加重了业外对白酒未来的担忧。从行业自身来看,近两年酱酒发展过快的结果是动销缓慢和渠道库存积压,特别是在河南和山东两个白酒消费大省表现得尤其突出。

全国最大酒类流通批发市场的郑州百荣市场,一向有着中国白酒市场“晴雨表”之称。

据媒体报道,今年4月郑州百荣生意极为惨淡,客流量只有平常的一成左右。到了2022年在下半年,百荣市场甚至停摆了近两个月,直到12月初才恢复正常营业。

渠道之觞可见一斑。

水井坊副董事长、总经理朱镇豪在2022年第三季度业绩线上说明会上直言,目前外部环境对白酒板块有相当大的影响,消费场景严重萎缩,导致门店库存压力很大……

一位A股上市酒企高管对蓝鲸财经记者表示,从整体白酒市场的反馈来看,今年国庆与上年同期相比约下滑20%-30%。

消费不及预期,直接影响到二级市场的表现。

今年十一之后的首个开盘日,禁酒令传闻横空出世,本就信心不足的白酒板块股价一泻千里。

10月31日,白酒风向标贵州茅台股价一度跌破1400元。

茅台为此花样救市,首次披露茅台酒含税销售收入破千亿元,并首度推出大手笔的特别分红。

中国酒业协会也联合企业对外喊话:资本市场的股价和实体经济之间出现了严重的“价值背离”,白酒行业发展稳中向好的根本趋势没有改变。

但直至防控政策优化,茅台股价才重新站上1700元。

明年三季度或恢复正常

热度过后,酒业投机者如潮水般退去,有人离场,也有人继续入局,看好白酒长期价值者仍然寻找合适的标的。

身处资金链危机的复星在卖掉金徽酒之后,出手了一家酱酒企业—夜郎古酒业。作为国内顶尖的投资集团,复星对酱酒的价值依然十分认可。

华润系则是今年接连揽入金种子酒和金沙酒业,加上之前拿下的景芝酒,组建成芝麻香、浓香和酱香型的白酒“拼盘”。

随着白酒行业马太效应加剧,2023年头部酒企的优势将越发凸显,而中小酒企的生存环境则更加艰难,行业的大洗牌即将到来。

拥有雄厚资金的龙头企业如茅台、五粮液是否会出手并购,上演大鱼吃小鱼,这将是明年酒业的看点之一。

防疫政策虽然已经放开,据蓝鲸财经记者了解到,酒企对于2023年并不过分乐观。

在采访中,有酒企管理人员对记者表示,虽然部分受疫情冲击的大型城市已经恢复烟火气,但国内整个市场尚未恢复,预计明年一季度很难达到往年的水平,乐观估计明年三季度市场或可恢复正常。

华润雪花啤酒董事长侯孝海对明年的啤酒市场做出预判,白酒市场也可引为参考。

侯孝海认为,疫情之后大概分4个阶段,第一季度,因为病例的爆发式的传播和规模的持续集聚,使得销售受到巨大的阻力,春节期间假日消费的小增长会比去年低,第一季度是最困难的一个阶段。第二季度,消费恢复,现饮修复性的增长,非现饮继续保持高度的增长。二季度是一个稳定增长的季度,我们要迅速出击,获得补偿式、修复式地增长,能够带动上半年整体实现正增长,而上半年实现正增长非常重要。第三季度,中国基本上会走出疫情,走上常态化的生活状态。经济生活常态化之后,整个旺季的增长是可以期待的。第四季度,是整个消费品最后的冲刺。2023年的第四季度是啤酒崛起奋战的阶段,这个四季度应该会实现更高幅度的增长。

无论如何,2022年即将过去,希望新的一年会更好。

责任编辑:李墨轩

2022中国酒业年度人物揭晓:西凤酒张正获评年度旗手

今日,由华糖云商、酒说和糖烟酒周刊联合发起“2022中国酒业年度评选活动”揭晓。2022中国酒业年度旗手为:丁雄军茅台集团党委书记、董事长曾从钦五粮液集团党委书记、董事长张联东洋河股份党委书记、董事长,双沟酒业董事长刘淼泸州老窖集团及股份公司党委书记、董事长袁清茂汾酒公司党委书记、董事长梁金辉古井集团党委书记、董事长汪俊林郎酒集团董事长00002023年全国铁路预计投产新线3000公里以上 其中高铁2500公里

转自:上海证券报上证报中国证券网讯据中国国家铁路集团有限公司消息,中国国家铁路集团有限公司坚决贯彻中央关于稳住经济大盘的决策部署,充分发挥铁路建设投资拉动作用,科学有序、安全优质推进铁路规划建设,2022年,全国铁路完成固定资产投资7109亿元,投产新线4100公里,其中高铁2082公里,圆满完成了年度铁路建设任务。截至2022年底,全国铁路营业里程达到15.5万公里,其中高铁4.2万公里。0000国家税务总局:2022年累计免征新能源车辆购置税879亿元

国家税务总局最新数据显示,为促进新能源汽车消费和绿色低碳发展,税务部门落实新能源汽车免征车辆购置税政策,2022年全年累计免征新能源汽车车辆购置税超800亿元。数据显示,2022年全年,我国累计免征新能源汽车车辆购置税879亿元,同比增长92.6%。这项税收优惠政策直接降低了消费者的购车成本。以一辆25万元的新能源汽车为例,免征车购税后,购车可节省2万多元。00005.6万股东难眠!上市公司、董事长被立案调查

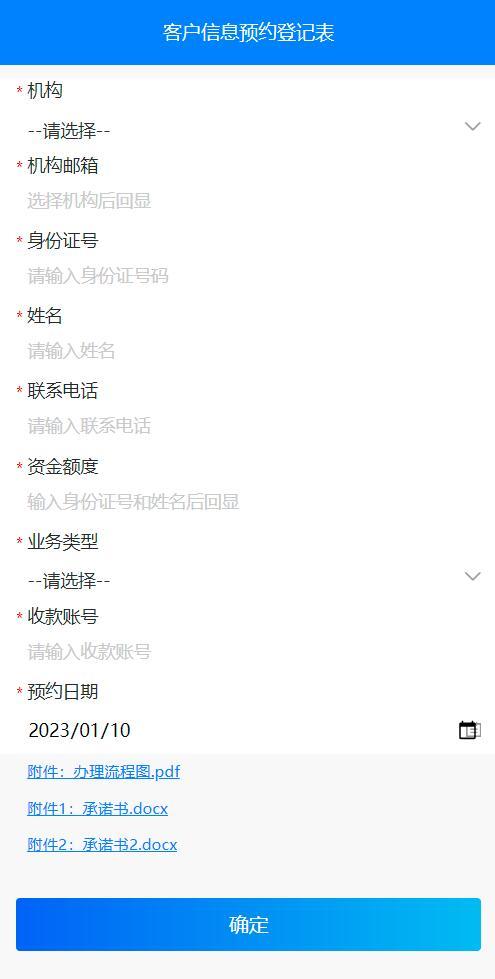

12月15日晚,赛为智能公告,公司及公司实际控制人、董事长周勇收到证监会下发的《立案告知书》,因涉嫌信息披露违法违规,根据有关法律法规,证监会决定对公司及周勇立案。Wind数据显示,截至三季度末,公司有股东56084户。截至12月15日收盘,赛为智能市值25亿元。违规向关联方提供财务资助0000“河南四家村镇银行”事件新进展:启动50万元以上资金客户预约办理

每经记者潘婷每经编辑陈星据了解,1月9日,“河南村镇银行”事件客户已经收到涉事银行的通知,启动50万元以上资金客户预约办理。记者致电禹州新民生村镇银行、柘城黄淮村镇银行证实了上述信息。据悉,禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行四家村镇银行已启动50万元以上资金客户预约办理。柘城黄淮村镇银行工作人员表示,审核通过后24小时内到账。每日经济新闻2023-01-10 11:27:180000