透视平安寿险创新渠道改革 构建新的增长曲线

中国平安寿险持续深化转型,改革成效显现。

面临客户需求升级、人口红利变化、老龄化趋势加速的机遇与挑战,经过三年探索,“渠道 产品”改革路径清晰,中国平安寿险改革正在构建新的增长曲线。

值得一提的是,平安寿险持续推动代理人队伍高质量转型和三大创新渠道—社区网格化、新银保渠道和下沉渠道并行发展,形成业绩贡献持续增长的新格局。

今年上半年,平安寿险代理人人均新业务价值同比增长26.9%,人均月收入7957元,同比增长35.1%,13个月保单继续率同比上升4.1个百分点;社区网格化、新银保渠道和下沉渠道的业绩贡献持续增长。

形成业绩贡献持续增长新格局

当下寿险业面临的发展瓶颈,背后根因在于供需错配,传统销售模式的吸引力下降,而客户对渠道和产品的要求在提升。

而平安寿险业绩改善背后,队伍高质量转型所带来的产能提升、业务品质改进功不可没。

代理人渠道方面,今年上半年人均月收入7957元,同比增长35.1%,人均新业务价值同比增长26.9%。

截至6月末,大专及以上学历代理人占比同比上升4个百分点;钻石队伍能力持续提升,人均首年保费达整体队伍的4.7倍,顶尖绩优人数同比增长7.7%。新人“优 ”占比同比提升9个百分点。

银保渠道方面,平安银行新优才模式已在30家网点推广,已招募在职人力超800人,约为钻石代理人产能的1.4倍,并计划在今年招募及培养一支2000人的新队伍。银保业务在新模式、新队伍、新产品等方面趋于成型,产能逐步释放。今年上半年,平安银行代理保险收入10.65亿元,同比增长26.3%;同时一线队伍保险配置能力有效提升,其中新队伍除带来保险产能贡献外,非保险营业收入已占新队伍整体营业收入约五成,逐步成为平安银行大财富管理战略落地的重要增长引擎。

此外,平安寿险的社区网格化试点已扩展到11个城市,到岗专员超2000人、100%专科及以上学历,实现13个月保单继续率提升超20个百分点,半年以上新人收入约为“优 ”新人的1.8倍,社区网格化渠道还将在下半年加速推广。下沉渠道处于初步试点阶段,持续开拓超6亿潜在客户市场。

今年1-6月银保渠道、社区网格化渠道、下沉渠道三大创新渠道贡献的NBV占比已提升至13.4%,同比去年提升2.1个百分点。

社区网格化模式已在25个城市试点

平安寿险的三大创新渠道基于对市场和客户深入的洞察,越来越受到市场关注,为行业转型提供参考和经验。

以社区网格化为例,针对行业普遍存在的“孤儿单”痛点,平安寿险敏锐地将其作为寿险改革的创新渠道深度挖掘,并借助数字化手段创新了以提升继续率为第一要务,进而开展交叉销售和加保的社区网格化模式。

具体而言,平安寿险设计的社区网格化模式,聚焦离职代理人存量客户,遵循“先服务、后加保”的经营原则,凭借线下专员主导 线上坐席辅助的创新模式,实施4-sell(即建联加微(pre-sell)、服务续收(soft-sell)、综拓推荐(cross-sell)、加保销售(up-sell))四步渐进式社区深耕经营,并借助数字化工具,打造更高质量,更可持续的服务新模式,实现客户价值的突破。

平安寿险招募向增优转型,通过直招、扁平化管理,建立“四严”管理模式,构建由“资深主管 优质专员”组成的高质量经营团队。“一方面,高质量的队伍所具备强大的理解力、学习能力和执行力,能更快适应并接受培训内容及数字化工具,丰富并提升专业技能、高质高效地服务客户;另一方面,采用劳动、劳务合同制的用工模式给予了员工安全感、归属感,能让专员安心工作、服务客户,更能将高素质的人才留存下来并吸引更多人才加入。”平安人寿副总经理兼线上营销事业部总经理王国平表示。

目前,平安寿险的社区网格化模式已经在25个城市试点,截至今年9月已经组建了4000人以上的高素质经营队伍,试点地区的“孤儿单”核心指标13个月保单继续率’同比提升超过17个百分点。

社区网格化模式经过探索、试验已经建立起来并取得成效,接下来如何优化迭代,从而更大提升经营的效能和队伍的专业度,成为关键。

据介绍,2023年社区网格化模式将重点聚焦三个方面实现突破。一是坚持在保证质量的前提下稳步推进,验证模式在不同类型城市的可行性;二是打造高素质、高产能队伍,在招募管理、培训养成、活动量管理等多方面持续迭代提效;三是深化4-SELL渐进式深耕经营,强化数字化运用,提高经营效率,为客户提供更优质的服务。

新银保模式为财富管理重要增长引擎

同样,平安紧紧把握住传统银保渠道面临的发展新机遇。一方面是个险渠道遇到瓶颈,需寻求突破;另一方面,银行整体也有着自身转型的需要。

据了解,除提升保费收入规模外,平安银行与平安寿险同时致力于提升基础的队伍建设、产品结构转型效率、保险价值率及银行中收率。

目前,平安新银保队伍招募人数为1500人,前三季度银保渠道保费规模同比增长32.4%,其中,新队伍的贡献稳步增长,由一季度保费占比约8%,增至三季度的约20%。

平安银行行长特别助理兼保险金融事业部总裁方志男预计,未来5年内,平安银行的银保渠道价值有望成长为一家中大型的保险公司的总体价值,新银保团队规模明年有望增至3500人,甚至4000人。

更为重要的是,银保渠道连接着“大财富管理”这一广阔市场。麦肯锡报告指出,大财富管理市场出现爆发式发展,将为金融机构带来历史性机遇。其中,作为家庭资产配置的保障基石,保险正成为民众财富管理中不可或缺的一环。

“结合银行客户群设计专属产品非常重要。”方志男表示,其中,年金和终身寿产品的银保化又最为关键。产品多元化方面,各种传统的万能产品与银行本身已在销售的固收或基金产品基本为相互替代,并非银行的增量,且对银行或保险公司长期发展不利。如何由单一产品转向以客户的养老为需要,以客户的资产传承为需要的产品组合,才是真正的产品多元化。

整体而言,平安新银保模式具有四个“新”特点,一是新的理念变革,以客户全生命周期的保障需求为出发点,为其量身定制地提供一站式财富配置方案;二是新的队伍建设,打造“三高”的财富顾问队伍,线上线下培训相结合,量身定制陪伴式成长计划;三是设计新的产品体系,以客户为中心,完善产品配置体系;四是新的运营模式,提供给客户更好的服务价值,用银行的服务方式、服务流程满足客户需求。

改革路径清晰 构建新的增长曲线

经过三年探索,“渠道 产品”改革路径清晰,中国平安寿险改革正在构建新的增长曲线。

目前,中国平安正在积极构建“综合金融 医疗健康”生态建设,在“综合金融”方面,通过“1个客户,多种产品,一站式服务”的综合金融经营模式,打造专业的金融服务顾问。与此同时,通过产品和场景的匹配,综合金融生态赋能公司经营层面的高效转化。

长城证券研报显示,当前保险行业面临诸多发展考验,寿险处于深度转型期,受到疫情持续影响及新单销售压力,目前保费增速呈企稳态势。随着保险公司“产品 渠道”供给不断深入,负债端有望迎来边际改善。

招商非银研报显示,近年来,随着寿险新业务销售持续低迷使得中国平安寿险业务利润增长承压明显,随着后续保险业务恢复发展,有望推动利润和价值保持稳定增长。

(作者:杨心 )

责任编辑:宋源珺

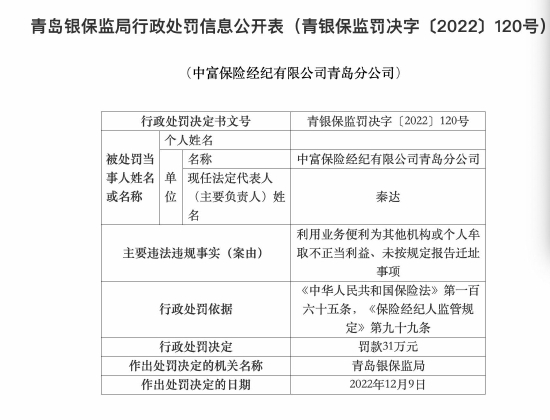

中富保险经纪被罚31万:利用业务便利为其他机构或个人牟取不正当利益等

12月16日消息,青岛银保监局行政处罚信息公开表显示,中富保险经纪有限公司青岛分公司因利用业务便利为其他机构或个人牟取不正当利益、未按规定报告迁址事项,被青岛银保监局罚款31万元。相关责任人秦达被撤职。责任编辑:王婉莹金融一线2022-12-16 15:13:390000光大期货【白糖】:强预期支撑当前糖价

原糖:近期原糖期价冲高回落。2022/23榨季截至12月底,预计印度食糖总出口量约为150万吨。11月食糖出口量约为60万吨,糖厂已经签订了大约500万吨的出口合同。受预期巴西食糖产量增长的影响,咨询公司Datagro将2022/23榨季全球食糖供应过剩量的预测值再次调增至476万吨,之前预测的数值为202万吨。0000光大期货【原油】:一元初始 万象更新

1、供应方面支撑仍存,随着俄罗斯反制措施的落地,市场预期供应端维持小幅收窄的态势。俄罗斯总统普京签署法令,从2月1日起的五个月内禁止向遵守价格上限的国家供应原油和石油产品。目前部分欧盟国家已表态减少俄罗斯原油进口,并从沙特阿拉伯等生产商获得替代供应。这使得俄罗斯的供应预计将会减少5%-7%之间,预计2月俄罗斯的供应将呈现被动下降的格局。0000期市开盘:淀粉跌超2% 燃料油、沪银涨超4%

12月21日早盘开盘,国内商品期货主力合约涨跌不一。淀粉跌超2%,液化石油气、玉米、乙二醇跌超1%。涨幅方面,燃料油、沪银涨超4%,沪镍、沪锡涨超2%,菜籽粕、豆粕、沪金、豆二涨超1%。责任编辑:张靖笛市场资讯2022-12-21 09:32:230000日本国债空头神清气爽 押注明年三月收益率将放宽至0.75%

财联社12月21日讯(编辑马兰)周二,日本央行突然宣告修改收益率曲线控制计划(YCC),将收益率区间扩大至±0.5%左右,即将10年期日债收益率上限从0.25%提高至0.5%。这一举动相当于收紧货币,虽与加息不同,但起到了类似的作用。这也被市场视为日央行改变超宽松货币政策的一个转折,并以日股暴跌、日债收益率飙涨作为回应。0000