方证视点:“长阴”已出 “惊魂”未现

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】“长阴”已出 “惊魂”未现——1220

来源:伟哥论市

核心观点

周一大盘深幅回调,主要还是受内外扰动因素影响,下跌性质主要为情绪化下跌。从目前的A股盘口特征看,当前大盘最大的问题就是量能难以释放,即“长阴”已有,但“惊魂”未现,没有筹码的充分交换,意味着还是存量博弈,短线盘中还有回调要求,重结构仍强于重趋势。

盘面分析

外有周末外盘回落影响,内有疫情扰动消费信心,医药股获利回吐的打击影响,叠加年末流动性偏紧,周一大盘在医药、金融、商业连锁、半导体、互联网大幅回落拖累下,走出了震荡走低走势。最终,大盘以下跌1.92%收盘,创业板回调1.14%,两市总成交量较前一交易日减少0.6%,这表明市场赚钱效应降低,场外资金继续观望为主,场内资金活跃度降低,市场“围城”效应较低,市场信心不足。

量能难以释放,个股分化继续存在,行业多以下跌为主,市场热点不持续,热点也在较少,追高易套,市场赚钱效应较低,资金多处于观望态势,有空杀迹象,当日有25家个股涨停,无个股涨幅为20%,涨幅超过10%涨停板之上的个股有29家,有16家个股跌停,无个股跌幅为20%,跌幅超过10%跌停板之上的个股有31家,有70家个股涨幅超过5%,有380家个股跌幅超过5%。

机构加快调仓步伐,获利回吐是机构调仓步伐加快的原因,周一表现较好的为教育、地产、新能源等,跌幅居前为中药、“中字头”股、超市、半导体、电子、金融、钢铁、煤炭、建筑等。量能难以释放,赚钱效应降低,亏钱效应加大,机构获利回吐,题材全线回落,大盘破位下行,是周一盘面主要特征。

技术面分析

从技术上看,周一大盘低开低走,一路震荡走低,3100点失而复得,大盘中阴下跌,并呈价跌量缩态势(沪市价跌量增,深市价跌量缩)。5日、20日、30日及90日线失守,半年线反压,11月29日缺口上沿形成支撑,价跌量缩的量价关系,加之日线MACD指标空头强化,短线大盘还有回调要求,11月29日缺口有回补要求。

分时图技术指标显示,15分钟SKD指标金叉且处于底部,15分钟K线组合为低位“阳包阴”的“吞没线”,30分钟及60分钟的K线组合为“单针探底”,30分钟SKD指标底部金叉,60分钟SKD指标处于底部,短线有盘中反弹要求。

上证50价跌量缩,5日线及10日线失守,半年线得而复失,20日线附近支撑,价跌量缩的量价关系,日线MACD指标死叉,60分钟平台破位,短线盘中还有回调要求,回补12月5日留下的向上跳空缺口概率大。

创业板价跌量缩,10日线反压,中短期均线失守,12月1日留下的向上跳空缺口得到回补,日线MACD指标死叉,短线盘中还有回调压力,但盘中继续回调的空间将有限。

综合技术分析,我们认为,短线大盘盘中还有回调压力,上证50回补12月5日留下的缺口是大概率事件,大盘也将回补11月29日留下的向上跳空缺口,是全部回补,还是部分回补,将决定大盘强弱态势,若全部回补,则消除了后市行情隐患,但也预示着大盘阶段走弱,短期内难以大幅走高,若部分回补,则意味着大盘依旧强势,一旦企稳就立即走出上涨走势,当前最大的问题就是量能难以释放,“长阴”已有,“惊魂”未现。

基本面分析

本月15日央行在MLF续作中,超市场预期进行了6500亿MLF续作,本月有5000亿MLF到期,意味着央行释放了中长期流动性1500亿,MLF利率保持不变。在今年12月5日,央行降准了0.25个百分点,释放了5000亿中长期流动性,此次央行通过MLF续作的方式再度释放中长期流动性1500亿,共计释放了6500亿中长期流动性,央行为何在年底之前如此释放流动性,央行此举的目的何在?

跨年资金利率大幅回升,流动性偏紧是当前市场主要问题。我们注意到,今年11月初以来,跨年的中长期资金利率持续走高,截至上周五,1M期利率从1.67%升至近2.20%附近,利率升幅为31.7%,3M期利率从1.75%升值2.34%附近,利率升幅为33.7%,6M期利率从1.88%升至近2.45%附近,利率升幅为3.03%,9M期利率从1.98%升至近2.50%附近,利率升幅为26.26%,1Y期利率从2.04%升至近2.59%附近,利率升幅为26.96%,从利率升幅看,3M期利率升幅较高,预示着跨年且一季度的流动性压力较大。

流动性偏紧、资金利率高企是11月以来市场所面临的主要问题,这个问题既是当前的,也是有历史规律的,原因就是到了年底,企业要回笼资金结算,造成流动性偏紧的局面,这个规律难以被打破,除非央行向市场注入大量流动性,否则每年年底之前资金利率高企现象难以避免。

今年12月以来,央行既进行了降准,也对到期的MLF进行了超额续作,货币政策力度不可谓不大,但流动性依旧偏紧,原因就在于,今年以来,受疫情扰动、地缘政治争端加剧等影响,进出口持续低迷,居民消费动力减弱,企业投资力度回落,就业压力加大,居民将短期储蓄资金转为长期储蓄资金,导致M2增速较10月上升0.6个百分点,并创6年来新高,M1增速却较10月回落1.2个百分点,年底前效应叠加居民储蓄由短转长是近期流动性偏紧的内在关键性因素。

针对2023年的货币政策该如何释放,周末央行副行长刘国强就表示“2023年货币政策,总量要够,结构要准。总量要够,既包括更好满足实体经济的需要,也包括保持金融市场流动性合理充裕,资金价格维持合理弹性,不大起大落。结构要准,就是要持续加大对普惠小微、科技创新、绿色发展、基础设施等重点领域和薄弱环节的支持力度,要继续落实好一系列结构性货币政策”。

我们认为,“总量要够”就是货币政策要实现市场流动性始终保持充沛态势,为了实现明年经济稳增长,央行明年一季度继续降准、继续下调LPR及继续推出PSL将是大概率事件,给A股市场带来系统性机会;“结构要准”就是为了推动产业结构调整,为了实现产业振兴,为了与产业政策相配套,央行有望运用货币政策工具,结构性降准、结构性下调LPR及再贷款等结构性政策将得到释放,给A股市场带来结构性机会。

由于11月以来市场流动性偏紧,跨年资金利率高企,叠加年底的业绩因素扰动,A股市场出现了结构分化走势,越到年底市场活跃度降低,成交量越难以释放,大市值蓝筹股及行业龙头股的表现强于中小市值题材股,市场赚钱效应不高,场外资金观望为主,从历史规律看,成交量难以释放、蓝筹强于题材、市场存量博弈的现象有望延续到年底。

由于流动性因素,年前市场结构分化现象仍将较为严重,A股难以形成共振态势,短线大盘难以走出大幅上涨走势,以回撤的方式蓄势整理,等待新的触发上证因素出现。我们认为,大盘短线回撤,有利于充分蓄势,度过煎熬的年底流动性不足阶段,大盘还会重启升势,这个时间窗口已不远,无论是历史规律,还是年初流动性效应,叠加稳增长的货币政策释放,明年初流动性大幅回升是大概率事件,市场风险偏好将提升,场外资金有望流入,市场由存量博弈转向增量博弈,A股市场有望走出不断向上突破走势。

操作策略

尽管稳增长的政策释放,但内有疫情困扰了消费,影响了市场信心,医药股的获利回吐打压,外盘的持续走弱影响,多因素共振,周一大盘走出了震荡回调走势,大盘在11月29日缺口上沿获得支撑,3100点失而复得,受市场情绪因素影响,短线大盘还有惯性回调要求,11月29日留下的向上跳空缺口面临回补压力,能否回补将决定阶段大盘的强弱态势,缺口全面回补,大盘强势特征减弱,若部分回补,大盘依旧处于强势,但无论回补与否,都不改大盘趋势性上行态势。

周一大盘深幅回调,主要还是受内外扰动因素影响,下跌性质主要为情绪化下跌。从目前的A股盘口特征看,当前大盘最大的问题就是量能难以释放,即“长阴”已有,但“惊魂”未现,没有筹码的充分交换,意味着还是存量博弈,短线盘中还有回调要求,重结构仍强于重趋势。操作上,轻指数、重个股,建议逢低关注券商、信息技术、物联网、新能源、教育、文化娱乐、输变电设备等及“三低”股,回避前期涨幅过高股及垃圾股。

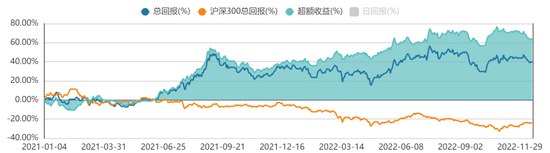

择时模拟股票组合

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜

中信建投策略:春季行情进入下半场后 两会政策预期有望成为市场核心因素

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:陈果A股策略核心摘要●核心观点后续随着春季行情推进到下半场,对于全国两会新一届政府领导班子上台后的乐观预期有望提振投资者风险偏好,成为影响市场的核心因素之一,春节后至两会前是传统的“躁动”窗口期。“高质量发展、扩内需、稳增长”是各地方政府今年首要任务,数字经济、先进制造与现代农业是值得重点关注的政策方向。市场资讯2023-01-19 17:57:570000初五迎财神!兔年港股开门红,恒生科技暴涨4%!多板块集体爆发,"蔚小理"涨超10%,传媒龙头狂飙

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:券商中国港股兔年开门红!1月26日,港股春节后首个交易日,恒生指数、恒生科技指数均实现高开高走。截至收盘,香港恒生指数收涨2.37%,续刷去年4月以来新高;恒生科技指数收涨4.26%,续刷去年7月以来新高。市场资讯2023-01-26 17:15:04000011月经济数据出炉!消费、工业生产不及预期,但这两大板块高速增长

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!12月15日,国家统计局发布11月份国民经济运行情况。其中,规模以上工业增加值、社会消费品零售总额的同比增速表现均低于市场预期。此外,11月份全国城镇调查失业率再次上升,大城市和主要劳动力群体的调查失业率均较上月上升,表明当前就业的数量和质量都需要加力改善。券商中国2022-12-15 15:18:280000泉果基金基金经理赵诣:2023年权益资产进入“蜜月期”,配置聚焦有“增量”的方向

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!年华似水,岁月流金,《红周刊》的读者朋友们,我们又见面了。2022年是资本市场不平凡的一年,感谢投资者一路同行。一元复始,万象更新!我们将继续坚持“长坡厚雪”的投资理念,坚持自下而上的基本面投资方法,与中国经济同频共振,不负每一寸时光。祝愿在新的一年里,《红周刊》的读者朋友们都能拥有“有智有财”的丰沛人生!证券市场红周刊2023-01-23 17:45:280000李大霄:外资重新流入值得高度重视 可惜底部又被外资抄走了!千树万树梨花开

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!英大证券李大霄表示,截止到2023年2月13日上午10:57分,外资流入19亿,外资又重新入场了。今年以来外资流入超1500亿,经过短暂的流出,大盘步入了调整,现在又开始重新流入,值得高度重视。0000