中国人民大学谢波峰:数据资产微观制度探讨与思考

来源:银行家杂志

党的二十大报告再一次强调数据要素的重要性,也通过了关于数据要素的基础制度。一个好的制度必须要从细节上完善,尤其是要做到可以在微观企业层面和市场层面运行,否则即使方向正确,执行起来也比较艰难,以光大银行为代表的金融机构在企业层面进行数据资产的微观制度探索,非常值得肯定。

一是丰富了我们对数据产品的认识。我们经常讲,数据要素是新的生产要素,跟其他传统的土地、资本、劳动力、技术等要素不同。我们对传统要素的认识都是基于其丰富的形态,数据要素的基础制度也提到了分级分类,但是数据要素具体是什么,我们亟须认识。结合具体的场景,我们看到了光大银行的实践,看到了指标、标签和主题因子等,从而知道了什么是数据要素和数据产品。

二是全面探索了数据入表的实务问题。数据资产入表严谨地说也需要推敲。因为以前数据是对银行而言的,传统上是成本,在财务报表上也有体现,现在想把它变成资产创造价值,就变成了利润的来源,这是一个新的改变。光大银行探索了方方面面的实务问题,例如,国际上的相关标准、怎么分类、怎么计量,以及后续的信息和相应的财务会计问题。

三是为数据资产的发展方向及难点探路。对于数据资产,我们以前没有具体对标的东西;对于数据资源化、资产化和资本化,我们也没有详细的认识,可能存在很多难点,光大银行发布的两份报告是在为难点探路。比如,资产负债表是个数值表,必须要量化,这是一个难点,报告在梳理多种多样方式的基础上,探索了银行业适用的具体财务会计处理方法。

基于报告,笔者有以下几点思考。

一是数据要素、数据资产入表之后的影响。即数据资产将来入表之后规模有多大。数据资产来源无非是两个部分:一部分是现有的,数据入表以前可能是个没有人注意的问题,现在正式了,要加以完善;以前可能附着在硬件和软件之上,现在要把它转换到一个单独的科目;甚至需要所谓的“第四张表”,这部分是从原有的科目中转换过来的。另一部分是新增的,这部分更重要,是以前没有人注意到的价值,没有挖掘出来,现在突然拿出来了,这个新增部分究竟有多少,需要进一步测量。例如,光大银行的资产大概有六万多亿元,目前数据资产一两千亿元的新增规模不是很大,是合适的。但是光大银行的报告也提到无形资产的比重,有研究提出,没有放在表上的无形资产比重甚至达到了40%多,这个问题需要进一步深入研究,因为毕竟对经营有影响,对监管也有影响。

二是信息披露问题。报表中的信息披露不管是放在附注里,还是放在管理层讨论里,都很重要。信息披露的作用更大,要进一步促使其成为数据要素市场的关键环节。报告中讲到数据市场的培育及数据商,笔者认为,信息披露要成为数据市场建设中的必要措施,通过信息披露,解决数据流通和使用中的难点问题。比如,现在大家都在使用数据,同时大家也在抱怨数据市场是灰色的,甚至是黑色的,用了什么数据不知道,怎么用的也不知道,这些信息都应该进行披露。尤其是金融行业,数据要素的应用目前有一种说法叫“可用不可见”,但信息披露应该做到“要用就要见”。不一定见到数据,但是要让大家知道你用了什么数据、怎么用的,需要进行披露,这对形成健康的市场非常重要。提供信息对市场的作用机制是我们从西方经济学中学到的,这方面的研究早就比较充分了,但在数据要素信息披露制度上方面可能需要进一步补充。

三是数据税收问题。一方面,数据税收不能套用现有的税收制度。传统的税收制度下,产品销售要缴纳增值税,有所得就要缴纳所得税。数据要素是一种创新,数据税收肯定也要创新。另一方面,数据税收并不是为了收钱,其更大的作用是治理。比如,在数据持有者登记环节,将数据分成公共数据、企业数据和个人数据三类,其实具有公共属性的数据不少,如银行的数据、互联网平台的大数据,为体现用户的贡献,可以采取登记注册费的方式,以这种“名费实税”的形式,起到治理的作用。举个简单的例子,税收上有针对产权证书的印花税,产权证上贴个花,消费者心里就比较踏实,也是国家法定认可的标志,有些国家甚至在实践中规定,如果合同上不贴花,打官司时将不予受理,这就是治理作用。

谢波峰系中国人民大学财政金融学院副教授、数字税收研究所副所长

责任编辑:宋源珺

寓教于行 让理财直播成为投资教育好帮手

来源:证券日报李冰最近一些金融机构开启了调研直播。深入一线调研本是基金经理、研究员了解产业必不可少的工作,但以直播科普方式,让投资者跟随进行“沉浸式”探访则属于数字时代的创新举措。其实理财直播并不是新型理财方式,但通过实地走访调研把“冷冰冰的数据和宣传文案”变成“触手可及的一条条生产线、一家家实业公司”,让投资者听得懂、看明白。0000王海璐:银行理财投资者队伍日渐成熟,逐渐适应产品净值合理波动

12月30日消息,由新浪财经主办的“2022银行业发展论坛”于12月28日-30日隆重举行,主题论坛“波特菲勒峰会”今日召开。工银理财党委书记、董事长王海璐在论坛上发表了题为《银行理财行业高质量发展》的演讲。金融一线2022-12-30 10:21:120000民生理财总裁张昌林:降低短期产品收益预期,从而实质性降低短期产品的风险敞口

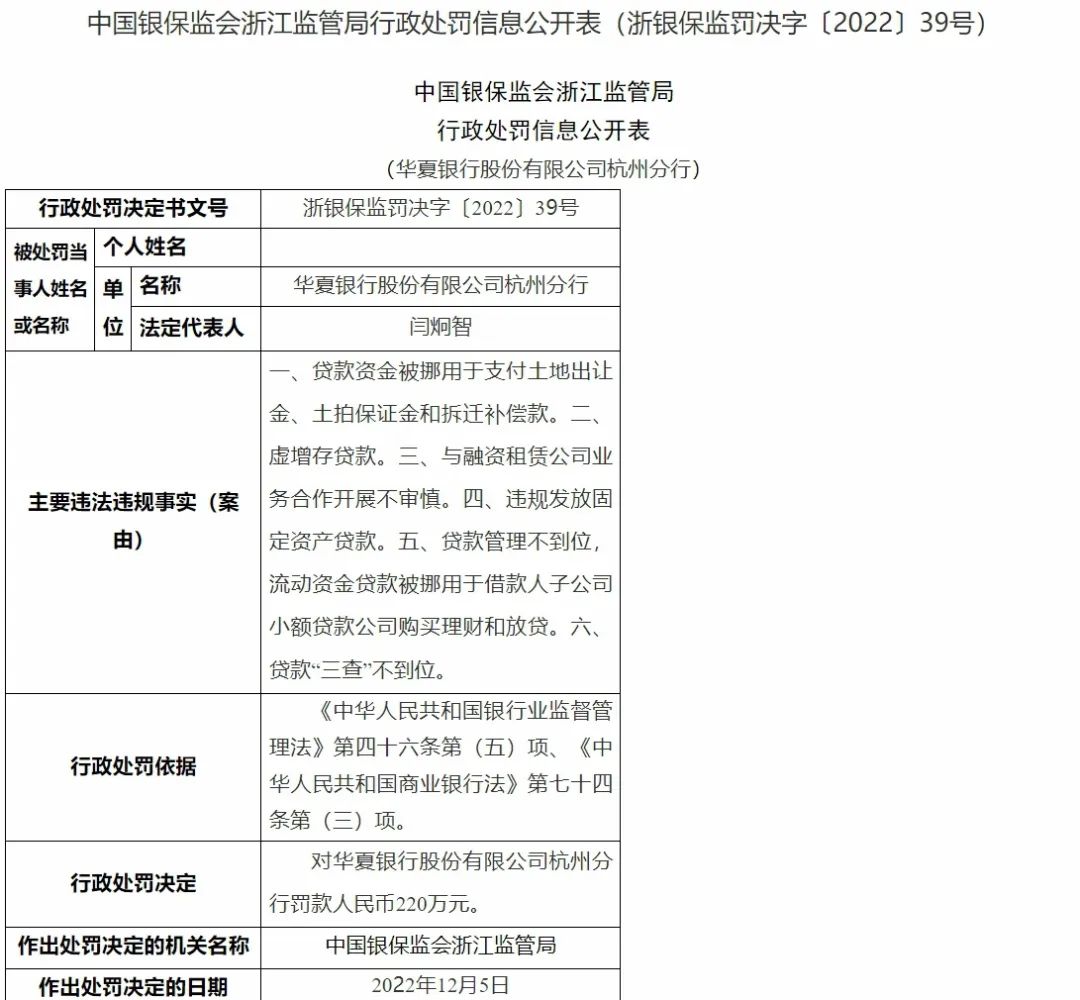

12月24日消息,中国财富管理50人论坛于12月23-25日在北京举行论坛2022年会,主题为“经济高质量发展与中国特色金融发展之路”。民生理财总裁张昌林表示,2018年,资管新规的发布改变了银行理财行业的发展趋势,其中最深刻的变化莫过于净值化转型。“资管新规运行四年多以来,我们见证了行业的巨变,理财行业在规范化的道路上重新启航,但是净值化的运行也给行业带来了很多的挑战。”张昌林表示。0000220万!华夏银行某分行因6项案由被罚,“数”说曾经“商业银行混改标杆”发展现状

继今年5月武汉分行因涉12项违法事实被罚672.48万元后,华夏银行又一分行接到百万罚单。2022年以来,华夏银行及其分支机构多次接到百万级罚单,那么曾经的“商业银行混改标杆”现在发展到底如何?年内被罚约2500万监管方面“屡查屡犯”12月13日,银保监会浙江监管局行政处罚信息公开表显示,华夏银行股份有限公司杭州分行因存在多类违法违规行为,被监管处以罚款人民币220万元。北京青年报2022-12-14 21:46:100000提前还10万,省了22万利息!“我不给银行打工了”

“年终奖发了之后,第一时间去排队还房贷,等了两个月终于扣款了。”来自武汉市的小陈告诉记者,“一共贷了70万元,30年,提前还10万,缩短还款年限,总共能节省22万元利息。”当理财收益难以跑赢房贷利率,越来越多的贷款人选择提前还贷,以降低房贷总体成本。不少贷款人在社交媒体上表示,“不想再给银行打工了”。“理财不如还房贷”0000