万亿级地方债蓄势,明年财政提前发力

为了稳定宏观经济,政府投资力度不减,财政政策正提前发力。

近日地方密集加快重大工程项目建设,为了给项目筹资,已经有10多个省区市公布了明年1月乃至一季度的地方政府债券发行计划,发债规模超过6000亿元。专家普遍预计,明年一季度新增债券发行规模将超过1万亿元。

中央财经大学教授温来成告诉第一财经,目前经济增长压力依然较大,财政部已经提前下达了明年部分新增债务额度,地方明年1月起将密集发债,资金将尽快用于重大项目建设,这对于稳定明年经济增长具有十分重要意义。

财政发力支持经济稳步增长

尽管中国经济保持稳步复苏势头,但基础并不牢固,经济下行压力依然较大。为此,12月份以来,地方抓好重大项目建设等,广东、广西、河南、湖北等地重大项目密集开工。

不久前,国务院常务会议在部署推动经济巩固回稳基础、保持运行在合理区间时,要求推动重大项目建设和设备更新改造形成更多实物工作量,符合冬季施工条件的项目不得停工。

而为了给一些政府投资项目筹资,地方已经计划在明年初开始发行地方政府新增债券。根据公开数据,目前浙江、江苏、福建、湖南、甘肃等地已经公布了明年一季度发债计划,地方政府新增债券发行规模超过6400亿元。而专家普遍预计,明年一季度新增债券发行规模将超过1万亿元。今年一季度发行新增债券规模约为1.57万亿元。

今年11月初财政部已经提前下达2023年各地部分新增政府债务限额,这便于各省市尽早将额度分配到具体项目,以便明年1月份尽快发债,尽快形成实物工作量来扩大有效投资稳增长。

根据部分省份公开的政府债券发行计划表,2023年,福建计划在1月中旬发行200亿元新增专项债券,浙江计划在1月下旬发行560亿元新增专项债券,湖南计划发行新增专项债券和一般债券合计291亿元,海南计划发行1114亿元新增债券,江苏计划1月发行152亿元一般债券。更多的省份还计划在2月或3月份发债。

粤开证券首席经济学家罗志恒告诉第一财经,明年一季度必须要有一定的赤字和债务规模支持积极的财政政策实施,无论是通过收入端的减税降费稳定市场主体,还是支出端的拉动基建投资扩大总需求,都要求赤字和债务支撑。

“从时间上看,一季度尤其重要,一方面一季度本身面临外需下行和疫情快速达峰的冲击,另一方面又面临同期高基数,所以一季度财政发力不仅是提振经济数据,而且对提振信心极为重要。”罗志恒说。

一季度发债,只是明年全年地方政府发债的一部分。一般在全国两会上,全国人大批准全年的新增债务限额后,财政部会将全年的额度再下达至各省区市。今年中央经济工作会议明确,明年的积极的财政政策要加力提效。保持必要的财政支出强度,优化组合赤字、专项债、贴息等工具,在有效支持高质量发展中保障财政可持续和地方政府债务风险可控。

温来成预计,根据中央经济工作会议部署,以及明年经济社会发展形势,预计2023年地方政府新增债券发行总量可能会比今年略有增加。当前经济增长压力依然较大,需要扩大政府投资力度来稳定经济增长,保障必要的财政支出强度。

根据公开发债数据,截至今年12月25日,地方政府新增债券发行约4.76万亿元,创历史新高。

财政部副部长许宏才在中国国际经济交流中心主办的“2022-2023中国经济年会”上表示,解读财政政策“加力”时表示,合理安排明年赤字率和地方政府专项债券规模,适当扩大专项债券资金投向领域和用作资本金范围,衔接今明两年,持续形成实物工作量和投资拉动力,确保政府投资力度不减。

明年新增专项债投向领域,除了交通、市政和产业园等九大领域外,还包括新能源项目和新型基础设施两大新增领域。

具体来看,新能源项目,包括大型风电基地、大型光伏基地、抽水蓄能等绿色低碳能源基地(含深远海风电及其送出工程),村镇可再生能源供热,公共领域充换电基础设施。

而新型基础设施包括云计算、数据中心、人工智能基础设施(主要支持国家算力枢纽节点和国家数据中心集群);轨道交通、机场、高速公路等传统基础设施智能化改造;市政、公共服务等民生领域信息化;国家级、省级公共技术服务和数字化转型平台。

为了充分发挥专项债资金撬动作用,专项债可用作项目资本金,但限于铁路、收费公路等10个领域,而近期又新增了三个领域,分别是新能源项目、煤炭储备设施和国家级产业园区基础设施。

防范地方政府债务风险

在保持必要发债强度来支持经济社会发展的同时,防范地方政府债务风险这根红线也一直紧绷。不久前中央经济工作会议中,也多次强调了防范地方政府债务风险。会议称,要防范化解地方政府债务风险,坚决遏制增量、化解存量。加强金融、地方债务风险防控,守住不发生系统性风险的底线。

财政部数据显示,截至2022年10月末,全国地方政府债务余额351688亿元,控制在全国人大批准的限额(376474亿元)之内。根据机构测算,今年底地方政府债务率接近120%警戒线区间。

除了上述地方政府显性债务,前些年地方政府积累规模庞大的隐性债务,经过近些年整治,隐性债务风险稳步缓释,风险总体可控。

温来成表示,近3年为了对冲疫情影响,地方政府债券发行规模比较大,2022年更是创新高,但与此同时,地方政府债务风险也在增加,需要采取措施来管控。比如优化政府债务结构,适当扩大国债规模。在地方债中可以适当扩大一般债规模,适当降低专项债占比。

“在具体专项债项目中,要强化审核,确保资金高效使用,并强化全生命周期绩效管理,有效管控专项债项目风险。”温来成说。

罗志恒表示,当前防范地方政府债务风险主要是防范地方政府隐性债务风险。近年来随着减税降费进行和疫情反复冲击以及房地产持续下行,地方债务到期和付息压力叠加,导致地方财政收支形势矛盾,“三保”问题突出,影响了化解地方政府隐性债务的进度。有必要通过提高国债规模和占比,再转移支付给地方,逐步解决地方政府的压力。

财政部原部长楼继伟近日公开建议,地方专项债不必纳入赤字,但必须用于有一定收益的公益性投资项目,考虑到这类项目已经不多,(明年)地方专项债限额可以适度增加,其中一部分可以继续用于化解地方隐性债务存量。

“通过发行专项债来化解存量隐性债务应当慎重。专项债需要用项目收益等来偿债,对于没有收益或者收益较低的项目,通过发行一般债更为合适,也更能反映财政风险。但由于一般债计入财政赤字,短期可能会造成赤字规模推升,要做好预期引导。”罗志恒说。

责任编辑:刘万里 SF014

医疗器械股走强,血氧仪多型号断货 涨价

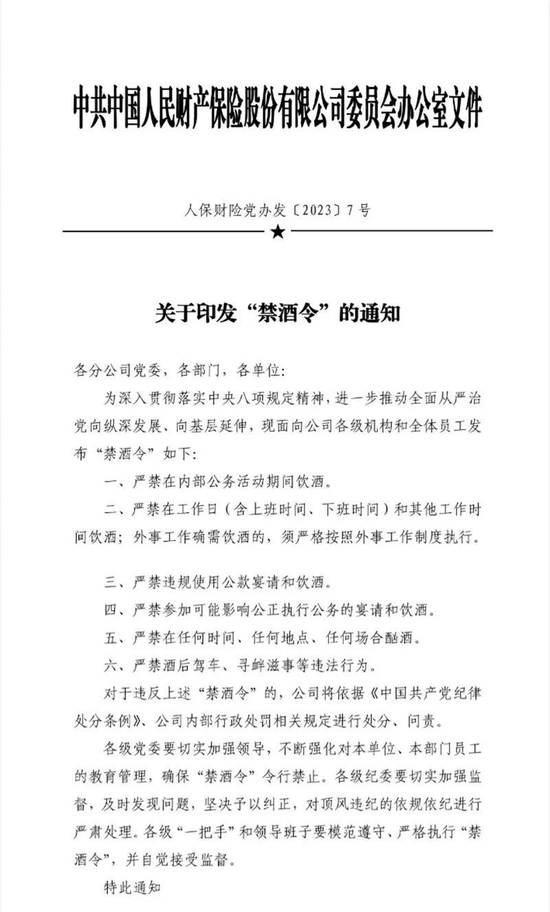

格隆汇2022-12-26 12:16:560000严禁工作日饮酒! 人保财险发布内部“禁酒令”,5万亿白酒板块全线杀跌

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!2月6日,人保财险党委办公室近日发布《关于印发“禁酒令”的通知》,对公司各级机构和全体员工发布6条“禁酒令”。对此,《每日经济新闻》记者就“禁酒令”等内容采访人保财险方面,对方表示,目前无可回应的内容,如果有具体消息将会公开发布。每日经济新闻2023-02-06 15:07:1600002022年全国商品房销售额减少近5万亿元,重回2017年水平

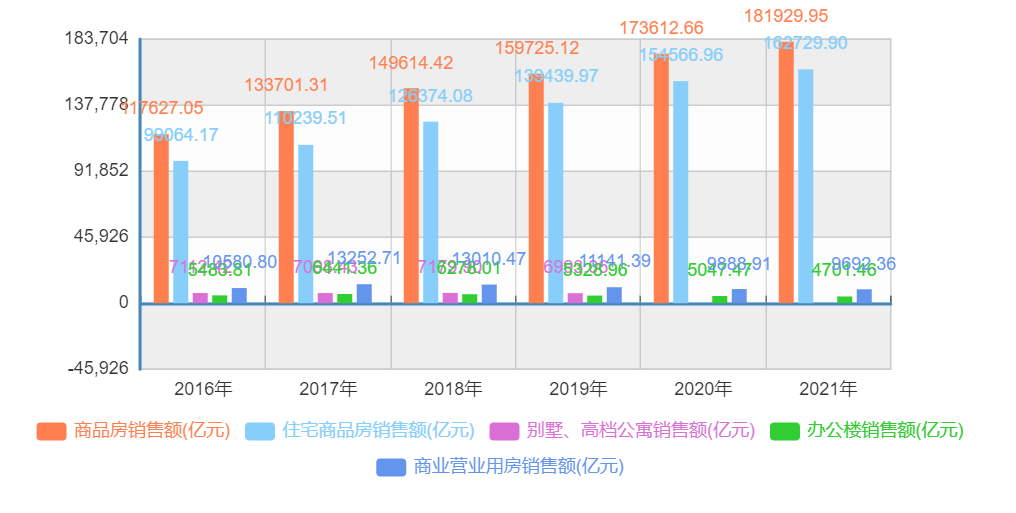

2022年,全国房地产开发投资132895亿元,比上年下降10.0%;其中,住宅投资100646亿元,下降9.5%去年全国商品房销售面积135837万平方米,比上年下降24.3%;商品房销售额133308亿元,比上年下降26.7%。国家统计局17日发布上述数据。这一年度地产销售规模水平打破了近六年以来整体快速上涨趋势。一财网2023-01-17 13:31:540000苹果的2022:市值蒸发1万亿美元,机型失误销量不佳,安卓终迎反击时刻?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!苹果市值蒸发1万亿美元,这一年经历了什么?文|新浪财经张俊今年以来,苹果市值已经蒸发1万亿美元。而有分析师甚至对其未来股价给出了“相当看跌”的看法。0000刚刚,北上广都定了!拼经济中国2023,瑞银、野村、大摩发声

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!近日,各地地方两会密集举行。多地都公布了2023年经济增速目标。其中,北上广三市颇受关注。2023年,北京GDP预期目标增长4.5%以上,上海GDP预期目标是增长5.5%以上,广州GDP预期目标是增长6%以上。相关分析称,这从一定程度上说明,对于2023年经济走势,市场乐观预期在不断走强。0000