方正中期期货2022年尿素市场回顾与2023年展望:产能将扩大 利润中枢下移

方正中期期货研究院 田欣沅

摘要

2022年国内尿素供需双增,在地缘冲突、欧洲能源危机等意外因素冲击国外供给下,尿素利润录得近年新高。2023年尿素供应端边际宽松,从供应端看,2021年尿素利润近5年新高,2022年产能增加,日均产量一度创近5年新高,按照2023年尿素新装置投产计划,能看到产能或产量的进一步攀升。

由于出口政策的变化,2022年相比于其他需求,替代需求有明显增量。此外虽然有法检,随着时间推移,国内尿素净出口量仍逐季增加。在库存不变的情况下,倒推2023年需求需要继续增加。而尿素等化肥价格高位将会倒逼农业生产提高肥料利用率,节约经济用肥,国内农业需求继续增加大概率无法达成,工业需求预期较好,整体供需较2022年更宽松,尿素企业生产利润中枢预计进一步下移,重点关注工业需求和出口外需。

2022年尿素生产利润见顶回落,2023年有望延续利润中枢回落。在供需相对平稳的状况下,尿素库存主要体现季节性。在一些季节性节点,下游集中补库和政策储备补库叠加,将催生阶段行情。由于农作物高价格,2023年在农业需求高峰仍有快速去化可能,关注春耕前后的尿素企业库存状况,若春耕需求启动前后库存去化不理想,重回跌势的时点或更早到来,建议投资者对需求淡季的下跌风险保持警惕。

从国内供需角度看,2022年期货价格高点已现,2023年生产企业宜把握2700元上方的卖出套期保值机会。对于需求方来说,尿素受成本推动整体价格中枢上移,2200元下方的买入保值机会值得把握。

套利方面,长周期来看,尿素基差主要运行区间在±200元/吨,目前基差在正常偏高区间,可以在区间边界做基差回归操作。跨期方面,可关注旺季下的5-9合约的正套操作。单边上,由于上下界均有产量和政策的动态调整平衡,预计在2000-3000元/吨区间波动,主要运行区间在2200-2800元/吨,区间看待。

风险点:海外经济衰退超预期,无烟煤价跌破1200元/吨(区间下行风险);欧洲能源天然气改煤,旺季煤价突破2000元/吨(区间上行风险)。

第一部分 尿素行情回顾

2022年尿素期货市场走势回顾

第一阶段:多因素推动尿素价格底部抬升

由于年初疫情引发提前备肥需求,备肥需求集中释放,与淡储发力共同推动现货价格走高。到1季度末,由于国际争端,涉事国际是国际化肥主要出口国,外盘大涨带动内盘现货上涨。二季度出口环比增加,在夏管肥承储背景下,现货偏紧,在订单充足背景下,生产企业持续推涨。总体现货带动期货上涨,基差处于历史偏高位置。

第二阶段:宏观利空 尿素负反馈下跌

6月开始,美国通胀持续超预期,美联储加息节奏超市场预期,市场交易衰退预期。大宗商品市场普遍下跌,当时尿素供应量创近年新高,在夏管肥抛储背景下,生产企业订单不足,被动下调价格。持续下跌之下,尿素高成本工艺陷入亏损,日均产量持续下降,在上游煤炭企稳后,尿素现货价格企稳回升。由于基差,现货跌至高成本亏损,同期期货价格跌至煤制低成本,期货率先企稳回升,基差快速收敛。

第三阶段:原料价格上行低供给推升价格

随着3季度煤价持续回升,煤制工艺成本持续抬高,部分生产企业始终处于亏损状态。在此背景下,临时突发检修较多,另外印度持续招标,带动出口环比增加,现货价格持续回升。期现货整体较为一致,基差始终处于年内偏窄区间。

第四阶段:补库博弈 尿素价格区间运行

一方面尿素上游价格相对坚挺,另一方面持续高企价格,向下游传导难度持续增加。随着复合肥开工率的变化,尿素价格出现摆动,但是相对坚挺的成本支撑较强,现货价格处于区间波动。在疫情加剧物流不畅的情况下,下游补库和淡储、以及出口大增多方叠加,价格区间上移。期价弱于现货,在上游没有负反馈的情况下,期货上修基差。

第二部分 尿素供应及进出口分析

一、尿素生产供应分析

(一)尿素国内供应分析

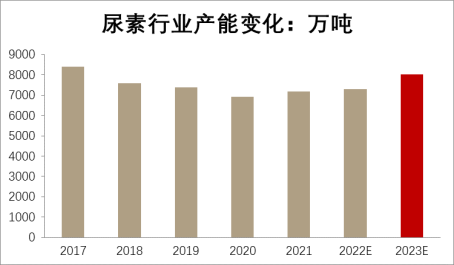

图2-1 尿素在产产能

资料来源:卓创资讯、方正中期研究院

2016年至2020年,尿素在产产能从8429万吨下降至6913万吨,尿素行业经历着政策性的和行业自发市场化去产能的协同,2021年产能触底回升,随着新产能的投放,2023年底产能有望超过8000万吨。

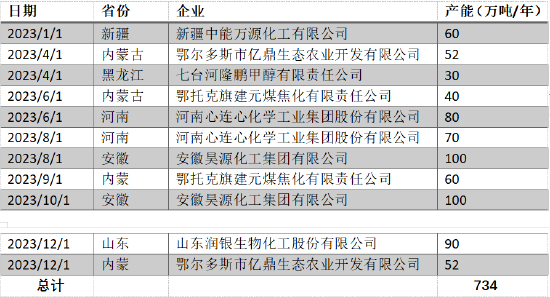

表 2-1 国内尿素在建装置情况统计

资料来源:百川资讯、方正中期研究院

二、尿素出口情况分析

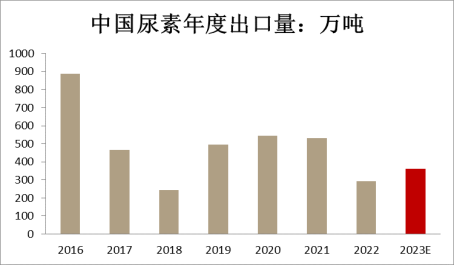

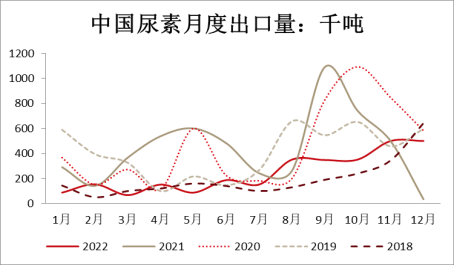

2021年尿素从当年9月出口109万吨,法检后快速下降到当年12月3.5万吨。2022年国内尿素大单出口依然受到严格管控,部分受援助出口,以及出口政策消化,2022年出口按季度增加,1季度月均10万吨,2季度月均15万吨,3季度月均30万吨,预计4季度月均45万吨,总计降幅在50%附近。在保供稳价政策导向不变情况下,预计2023年尿素出口量将稳中有增,或回升至300万吨以下,随着出口政策消化,市场化要素占比提高,负相关性有望增加。

图 2-2 尿素年度出口量

资料来源:Wind、方正中期研究院

图 2-3 尿素期出口量月度变化

资料来源:Wind、方正中期研究院

三、尿素生产利润分析

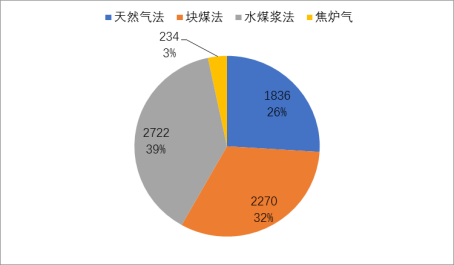

图 2-4 我国各尿素生产工艺产能及其比例

资料来源:隆众资讯、方正中期研究院

图 2-5 尿素生产利润历史走势

资料来源:Wind、方正中期研究院

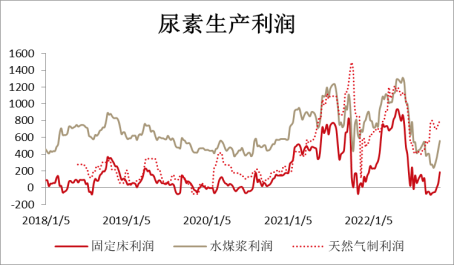

2020年,生产利润呈现两头高中间低状态,且年中波动剧烈。2021年上半年尿素行业利润稳步走高,二季度末利润攀升至1000元/吨上方。3季度随着农业需求的走弱,利润曾一度波动下滑,随后跟随原料价格短暂冲高,之后在调控作用下利润重回下降通道但总体保持在利润较好水平。2022年上半年由于俄乌冲突、欧洲能源危机等因素,导致内盘尿素利润处于相对较好状态,随着新产能投放,外部加息需求增速下滑,利润快速回落,总体全年利润较好。从利润周期看,尿素利润上升期已过,随着2023年新产能逐步落地,利润进入回落周期。

第三部分 尿素下游需求情况

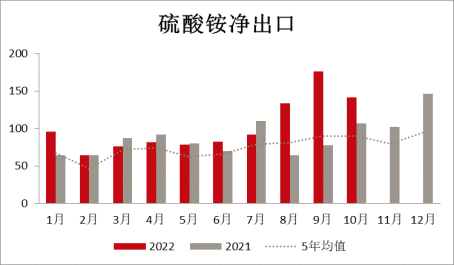

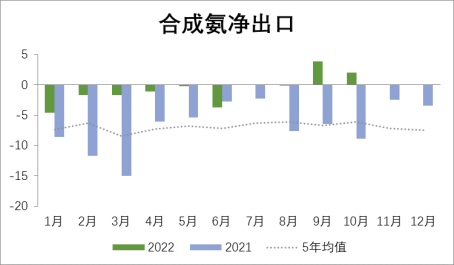

由于出口法检,硫酸铵和合成氨不在限制列表中,因此硫酸铵和合成氨出口出现明显增加。硫酸铵在2021年10月之后出口明显增加,2022年1-10月净出口1020万吨,较2021年同期增加204万吨,以氮元素折算相当于93万吨尿素;合成氨国内一直是净进口,但2022年7、9、10月均为净出口,1-10月净进口合计较2021年同期少68万吨,折算尿素118万吨,合计210万吨。以10月净出口平推,预计年内替代需求在250万吨以上,刨去这部分需求,总需求与2020年水平相当。

图 3-1 硫酸铵净出口

资料来源:卓创资讯、方正中期研究院

图 3-2 合成氨净出口

资料来源:卓创资讯、方正中期研究院

第四部分 尿素供需平衡表预测与解析

一、供需平衡表预测

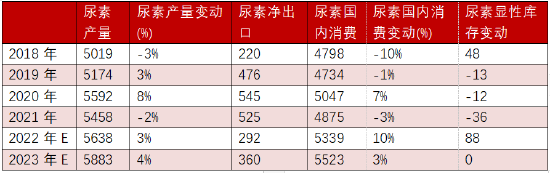

表4-1 尿素平衡表及预测(单位:万吨)

资料来源:公开数据,方正中期研究院

二、供需平衡表解析

(一)产量延续增长态势 增速有望攀升

2021年尿素利润近5年新高,2022年产能增加,日均产量一度创近5年新高,按照2023年尿素新装置投产计划,能看到产能或产量的进一步攀升。

(二)农业需求平稳 工业需求预期较好

由于出口政策的变化,2022年相比于其他需求,替代需求有明显增量。此外在保供稳价政策下,随着时间推移,国内尿素净出口量逐季增加。由于出口2季度开始,环比有明显变化,以2季度到年底均值假定2023年出口均值,以全部装置计划投产并2个月达产,开工与2022年相同,在库存不变的情况下,倒推2023年需求增速略小于供应增速。而尿素等化肥价格高位将会倒逼农业生产提高肥料利用率,节约经济用肥,国内农业需求继续增加大概率无法达成,整体供需较2022年更宽松,尿素企业生产利润中枢预计进一步下移,重点关注工业需求和出口外需。

(三)企业与政策补库去库催生结构性阶段行情

在供需相对平稳的状况下,尿素库存主要体现季节性。在一些季节性节点,下游集中补库和政策储备补库叠加,将催生阶段行情。农作物高价格,2023年在农业需求高峰仍有快速去化可能,关注春耕前后的尿素企业库存状况。

第五部分 2023年行情展望

一、技术走势分析

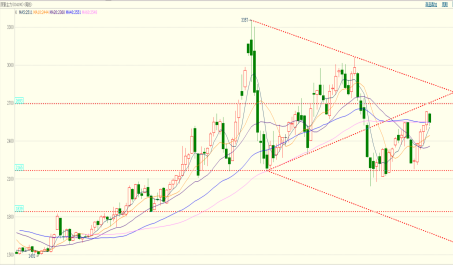

从周度K线上看,尿素期货的长周期处于2021年10月上涨周期结束后的大下行周期中,中短周期处于6月急跌之后的超跌反弹中,上方2700元附近是强阻力带,在2200元上下密集成交区有支撑。

图 5-1: 尿素走势技术分析

资料来源:博易大师、方正中期研究院

二、总结与展望

尿素供应端边际宽松。2021年尿素利润近5年新高,2022年产能增加,日均产量一度创近5年新高,按照2023年尿素新装置投产计划,能看到产能或产量的进一步攀升。

由于出口政策的变化,2022年相比于其他需求,替代需求有明显增量。此外虽然有法检,随着时间推移,国内尿素净出口量仍逐季增加。在库存不变的情况下,倒推2023年需求继续增加,但增速略小于供应增速。而尿素等化肥价格高位将会倒逼农业生产提高肥料利用率,节约经济用肥,国内农业需求继续增加大概率无法达成,整体供需较2022年更宽松,尿素企业生产利润中枢预计进一步下移,重点关注工业需求和出口外需。

2022年尿素生产利润见顶回落,2023年有望延续利润中枢回落。在供需相对平稳的状况下,尿素库存主要体现季节性。在一些季节性节点,下游集中补库和政策储备补库叠加,将催生阶段行情。由于农作物高价格,2023年在农业需求高峰仍有快速去化可能,关注春耕前后的尿素企业库存状况,若春耕需求启动前后库存去化不理想,重回跌势的时点或更早到来,建议投资者对需求淡季的下跌风险保持警惕。

从国内供需角度看,2022年期货价格高点已现,2022年生产企业宜把握2700元上方的卖出套期保值机会。对于需求方来说,尿素受成本推动整体价格中枢上移,2200元下方的买入保值机会值得把握。

套利方面,长周期来看,尿素基差主要运行区间在±200,目前基差在正常偏高区间,可以在区间边界做基差回归操作。跨期方面,可关注旺季下的59价差。单边上,由于上下界均有产量和政策的动态调整平衡,预计在2000-3000区间波动,主要运行区间在2200-2800,区间看待。

风险点:海外经济衰退超预期,无烟煤价跌破1200元/吨(区间下行风险);欧洲能源天然气改煤,旺季煤价突破2000元/吨(区间上行风险)

责任编辑:李铁民

午评:燃料油涨近4% 沪银涨超3%,苹果、淀粉跌超2%

12月21日早盘收盘,国内期货主力合约涨多跌少。燃料油涨近4%,沪银涨超3%,焦炭、沪锡、苯乙烯、铁矿石涨近2%;跌幅方面,苹果、淀粉跌超2%,玉米、不锈钢、液化气跌超1%。华泰期货燃料油:FU盘面剧烈震荡,等待基本面实质性改善■市场分析市场资讯2022-12-21 12:15:500000中国银保监会有关部门负责人就发布《一年期以上人身保险产品信息披露规则》答记者问

为坚持以人民为中心的发展思想,维护人民根本利益,切实保护投保人、被保险人和受益人的合法权益。近日,中国银保监会印发了《一年期以上人身保险产品信息披露规则》(以下简称《规则》)。银保监会有关部门负责人就有关问题回答了记者提问。一、出台《规则》的背景是什么?0000毛里求斯人民币清算行服务正式启动

新华社塔那那利佛12月17日电(记者凌馨)路易港消息:中国银行毛里求斯子行16日在位于毛首都路易港的毛里求斯中央银行举办人民币清算行服务启动仪式。中国银行毛里求斯子行行长李连宏在启动仪式上表示,当前世界可能面临金融危机,而货币多元化是解决方案之一。人民币清算行服务的启动能够使毛投资组合多样化,将为中毛双边贸易、投资等经济合作贡献力量。义乌生产阿根廷三星球衣?阿根廷国家足球队发声

近日,一则“义乌接到阿根廷三星订单”的视频引发关注。视频显示,义乌商家接到阿根廷客户订单,称定制2000件阿根廷三星冠军服。对此,12月17日,阿根廷国家足球队在其官方微博发布版权声明,声明表示,网传视频涉及的均为违法侵权产品,法务团队将进行维权工作。以下为声明全文:编辑刘佳妮来源阿根廷国家足球队责任编辑:郭建新京报2022-12-17 15:37:120000友邦人寿因偿付能力数据不真实问题被通报 去年第三季度综合偿付能力充足率略有回升

1月5日消息,银保监会今日发布关于四家保险公司偿付能力数据不真实问题的通报。通报显示,在2022年偿付能力真实性检查中,发现浙商财险、安诚财险、人保寿险、友邦人寿等4家保险公司存在偿付能力数据不真实问题。据了解,此次友邦人寿偿付问题主要集中于以下几个方面:金融一线2023-01-05 17:19:390000

10000

10000