黄金老:新兴小银行员工持股是很好的制度

12月28日消息,由新浪财经主办的“2022银行业发展论坛”于12月28日-30日隆重举行,本届论坛主题为“未来银行之路:机遇与挑战”。江苏苏宁银行董事长黄金老出席并演讲。

黄金老表示,新兴小银行有体制优势,主要是指激励机制。新兴小银行可以搞股权激励,员工持股就是很好的制度。通过全员持股将银行的员工、管理层和银行的长期发展捆绑在一起。银行业盈利水平较为稳定,适合持续分红的模式,新兴小银行在这方面具有先行先试的优势。

以下为发言全文:

各位嘉宾,下午好!

很高兴参加新浪财经主办的银行业年度发展论坛,这个论坛我多次参加,每次都有高质量的收获。今天我主要交流两个观点。

第一个观点是我国新兴小银行前景光明,这里讲的新兴小银行特指十八大以来新设立的银行,主要是十九家民营银行还有中信百信、邮储万家等直销银行。

“民营银行”这一称呼不太准确,实际上,现在并没有民营证券、民营保险等说法,很多农商行、城商行也是民营资本控股,也并没有被称为民营银行。所以我这里就称之为新兴小银行。

为什么说新兴小银行的前景光明?

首先是新兴小银行面对新技术蓬勃发展和应用的机遇,生物特征识别、数据风控、人工智能、区块链和物联网、云计算这五大数字技术给新兴小银行提供了跨越式发展的机遇。纵观经济发展史,每一次技术革命都会产生企业小巨人,银行业也是这样。

第二是新兴小银行有体制优势,主要是指激励机制。新兴小银行可以搞股权激励,员工持股就是很好的制度。通过全员持股将银行的员工、管理层和银行的长期发展捆绑在一起。有利于银行的长治久安。我一直很欣赏华为的模式,华为通过全员持股,让员工的收入有薪酬也有分红。银行业的市值、PE很难战胜科技公司,但是银行业有一个好处,那就是其盈利水平稳定,这样通过每年的分红,也可以让员工达成共同富裕的愿景。比如2008年之前的汇丰银行就持续分红,香港市民非常喜欢。银行业不追求大起大落而追求稳定,适合持续分红的模式,新兴小银行在这方面具有先行先试的优势。

第三是新兴小银行可以做市场的“补位者”。新兴小银行不要和大行直接竞争,而要做市场的缝隙业务。我国现在有超过2000万的小微纳税企业,还有2-3亿的个人消费者还没有享受到充足、高质量的金融服务。这就是新兴小银行的服务领域。2021年,中小银行发放的普惠型小微贷款占全部银行业普惠型小微贷款的比重已经达到48%。比如我所在的江苏苏宁银行,发放的普惠型小微贷款余额占全部贷款余额的比重已经达到了40%,远远高于全国银行业的平均水平13.8%、国有商业银行的8%、以及股份制商行的9.3%。这表明国家试点成立新兴小银行达到了其改革的初衷,国家改革的初衷就是要新兴小银行做普惠。

新兴小银行的利率较大行偏高,所以有人说新兴小银行“普”而不“惠”,这里需要具体分析。我们银行提供的贷款没有抵押,依靠纯信用,这里就存在信用的利差问题。此外,我们采用随借随还的贷款模式,可以帮助企业有效节约资金占用成本。而且企业在我行贷款基本没有交易成本。我国在做多层次金融市场,新兴小银行就是多层次信贷市场的体现。

第四是风险问题,新兴小银行最大的风险是关联交易风险,我一直认为关联交易是银行业的死敌。我们这一批新兴小银行的股权是集中托管在各省的股权机构,所以股东不可以出售股权,也不可以拿股权做质押。股东的经营状况和银行之间是完全隔离的。同时国家对新兴小银行的监管政策是禁止其对股东贷款,不像原来的商业银行法允许银行在不超过资本金10%的范围内对股东贷款。江苏苏宁银行就对股东没有一分钱贷款,做到了贷款无往来,存款无依赖。此外还有内部人控制问题,我觉得在今天这种严密的金融监管环境下,每笔贷款监管都能看到,银行很难给关系人发放贷款。同时,银行内部也建立了比较好的决策制度,所以内部人控制风险在今天发生的可能性很小。

第五是政策。现在的政策对新兴小银行整体上是扶持的,接下来希望给予新兴小银行国民待遇,即我国商业银行法允许银行业做的事,新兴小银行都可以做。比如现在小贷公司、消费金融公司都可以做资产证券化,但是还不允许新兴小银行做。既然已经允许新兴小银行吸收公众存款,当然可以允许其销售证券化产品。如果有风险的外溢性,其道理是一样的。我国新兴小银行正式成立的时间较晚,都在2014年12月之后,我国很多财经政策都是在2015年之前做出,在政策中可能就没有考虑民营银行这个类别,比如规定财政资金可以存在国有商业银行、全国性股份制商业银行、城市商业银行、农村商业银行等,诸如此类的政策。希望可以让新兴小银行在商业银行法所允许的政策范畴内,尽快获得同类的国民待遇,不需要超国民待遇。

最后是银行同业。最近几年发生了包商银行等极个别银行的风险事件,大银行对小银行有很大的担心,表现为不敢和小银行往来、不敢给小银行授信等。对此,首先小银行自己要做好,要杜绝关联交易,从而树立大银行对小银行的信心。大银行也需要放下身段来了解、分析小银行,不要有成见。比如有时候大银行敢于给一家小企业发放1000万的信用贷款,但是不敢给一家小银行1000万的敞口授信。难道一家小银行的风险比一家小企业的风险更大吗?我想这是不可能的,因为小银行受到严格的监管,有充足的资本。根本原因是不了解、且业界对于同业业务的理解还有偏差。一想到同业业务,规模就是10亿、20亿、50亿、100亿,其实不是。现在很多同业业务已经表现出零售化趋势,一家大行对一家小行的敞口授信可能就是1个亿、2个亿,不超过5个亿。需要大银行在规则上做适应性修改,毕竟中国的小银行较多。

这是我谈的第一点,我国新兴小银行的前景光明。它有技术优势、体制优势、补位市场、关联交易风险可控,再加上政策上逐渐推进的国民待遇,我想中国的新兴小银行是市场上很有益的补充,我们的大银行可以放心地和小银行进行互惠互利的合作。

我谈的第二个题目是数字银行使得金融服务更简单。

从全球生产力发展的进程来看,第一次工业革命从18世纪60年代到19世纪60年代,以蒸汽动力代替人力,实现了从手工业向机器大工业的过渡,中国完全错过了这次机会。

第二次工业革命从19世纪60年代到20世纪50年代,以电力应用为代表,在1870年同步传到中国,但中国没有抓住机会,基本上是到1900年之后才有些跟进。

第三次工业革命从20世纪50年代到21世纪初,中国错过了大部分,但是在80年代末到90年代,特别是1992年之后,我们迎头赶上,抓住了全球产业转移的机遇。全球制造业产业转移在60-70年代到日本,80年代到韩国,90年代到了中国,我们抓住了这次机遇,并在2010年GDP一举超过日本,成为全球第二大经济体。

第四次工业革命发生在21世纪,以人工智能和新能源为代表的数字经济快速发展,中国与全世界保持同步,成为全球数字经济领先国家。

刚刚结束的二十大,报告中明确指出,“加快建设制造强国……网络中国、数字中国。……加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。”

数字经济已经成为中国经济的突出亮点,中国信通院的数据显示,中国数字经济规模从2012年的1.9万亿美元增长到2021年的7万亿美元,数字经济占GDP的比重已从2012年的20.9%增加到2021年的39.8%,规模排名全球第二。排名全球第一的是美国15万亿美元,第三位是日本2.57万亿美元。

在2018年全球市值前十大公司中,中国的腾讯、阿里巴巴分别位于第五位和第七位。中国的另外几家公司也有问鼎全球前十大市值的实力,一家是华为没有上市,一家是后面的美团,还有今日头条、Tiktiok也发展得很强劲,这样在全球市值前十大公司中,我们有能力占到5席。

数字产业在中国蓬勃发展,互联网综合平台如腾讯;本地生活平台如美团、滴滴;还有电商领域的淘宝、京东、拼多多、苏宁易购;内容平台有今日头条、B站、抖音、爱奇艺;人工智能领域有商汤、云从、寒武纪;手机制造方面有华为、小米;新能源汽车有蔚来、小鹏、理想;位置服务有百度和高德地图。

传统产业也在加速数字化改造,钢铁领域的沙钢、建龙;汽车制造行业的比亚迪、吉利汽车;零售业的物美、永辉;家电电器的海尔、美的;医药领域的恒瑞、天士力;石油化工方面的恒力集团;快消行业的农夫山泉、元气森林,他们的数字化发展都取得了很好的效果。

1972年诺贝尔奖经济学奖得主、全球头号经济史大家约翰?希克斯曾提出“工业革命不得不等待金融革命”。工业革命对金融最大的改革是股份制,而在德国、日本、中国的金融体系中,银行是市场主导,这些年中国数字经济的发展很多是依靠银行体系的支持。银行通过信贷、资管计划等将大量资金投入到信息行业,信息行业则支撑了中国的数字革命。所以数字经济需要数字银行。

比尔盖茨曾在《未来之路》一书中提出,“银行业是不可或缺的,但银行不是”。业务人人都需要,但是不是只能由银行提供?不一定!布雷特?金在《Bank4.0》一书中也曾提出,“金融服务无所不在,就是不在银行网点”。中国人很熟悉的马云也说过一句话,“如果没有变革,中小企业永远吃着垄断企业的亏,如果银行不改变,我们就改变银行,不破不立”。

中国的数字银行发展水平已经领先全球。穆迪公司在2022年2月15日发布的报告“Rapid growth of challengers puts new verve into old banking systems”中评定了全球最大的20家新锐银行,中国有4家上榜,英国有4家,美国有2家,日本有2家。英国上榜4家是因为其最早推进“监管沙盒”制度,在数字银行方面较为超前。

2022年5月26日《亚洲银行家》杂志下辖研究部门TABInsights评选出全球前100名数字银行,全球前10位中有3家是中国银行,分别是前海微众银行、浙江网商银行、江苏苏宁银行。

为什么中国的数字银行发展这么好?穆迪和《亚洲银行家》做了大量研究。他们认为中国政府提供了宽松的政策环境。十八大以来,国家对网络经济的持续支持,以及提升金融普惠的大量努力,为数字银行发展提供了政策空间。此外,中国有大规模的金融未覆盖人群,则为数字银行的发展提供了市场空间,这也是我国的特点。2019年中国家庭债务规模占GDP的比重在56%,法国这一比重是62%,德国是54%,日本是61%,韩国95%,英国84%,那些没有被覆盖的中国家庭,在中国的普惠金融进程中成为了数字银行的用户。2021年,中国的家庭债务占GDP比重已经达到了62%,金融覆盖水平已经和欧洲国家齐平。

以上总结了中国数字经济占据全球制高点,带动了中国数字银行发展水平领先全球。下面重点谈一下数字银行的建设与经营实践。

数字银行并非抽象概念,而是可以落实到具体标准。一家银行是不是数字银行,关键要看它是不是在线化、智能化,即业务全流程是不是更多地在线上完成,业务与管理决策是不是更多地依靠人工智能来支撑。

而数字银行的基础是数字化,需要以数字完整刻画银行的经营行为,通过为每一项行为埋点,来收集数据、积累数字资产,以支撑数字驱动的业务模式。

一家数字银行的发展路线图,以江苏苏宁银行为例,首先是在组织管理、创新管理、科技投入和数字专才队伍上下功夫,搭建好数字银行发展的坚实基座。注重数据资产的积累与应用,以数字驱动为核心,实现业务数字化、管理数字化。这一切在前端体现为用户侧感觉使用金融服务更简单,员工侧感觉操作金融服务更简单。

具体来看,打造数字银行的发展基座,首先是组织架构要适应数字化的发展。为此,江苏苏宁银行成立了战略推进小组,作为数字银行的顶层战略统筹部门。并成立了数据资源部,扎口推进全行数字化转型工作。同时在各个部门配置数据分析师、引入灵活的项目组机制,以促进各部门的数据应用,提高组织效率。此外,坚持科技研发投入,科技投入占营业收入比重达到8%,占全行费用比重超过20%。并建立了一套创新管理机制与研发专项措施,以提升研发产出效率。同时组建了一支精干的数字专才队伍。基于长期、高质量的研发投入,我行成为了江苏省首家荣获“国家高新技术企业”认定的商业银行。

实现数字驱动需要强化数据能力,江苏苏宁银行构建了一套涵盖数据采集、数据管控、数据湖、数据资产、数据应用等在内的全流程数据能力体系,化数据为资源。并在数字建模工具、数据建模算法、开放银行、知识图谱、区块链等五大领域实现了关键技术突破,通过自主研发打造出“云开”数字银行核心系统、“天枢”支付中台、“凌云”Devops 研发运维一体化平台及“泰岳”运维云管理平台。这为江苏苏宁银行实现数字驱动,推动业务数字化与管理数字化提供了强有力的技术支撑。

在业务数字化方面,我行实现了消费金融、微商金融、产业链金融、科创金融、财富管理、场景支付六大核心业务线的数字化升级,基于数字技术赋能,以542名员工服务了超5400万用户。在管理数字化方面,我行以数字工具实现了执行力管理数字化、HR管理数字化、报表自动化及O2O管理数字化,提升了内部运营管理效率。

“科技使金融更简单”是我行一直奉行的使命,遵循“金融科技 场景金融=普惠金融”的经营逻辑,我行经过几年的发展,市场地位已有明显上升,目前江苏苏宁银行的资产规模和营业收入一直处于民营银行第三位,多项数字技术知识产权成果得到了业界的认可,越来越多的银行同业也给予我们肯定。

以上是我今天和大家分享的两点简单体会,请大家多多指教。谢谢大家!

责任编辑:宋源珺

多家中小银行IPO排队候场,股权等问题成“绊脚石”?

中小银行IPO进程遇阻,与宏观经济环境波动造成银行经营出现波动,部分指标表现不理想有关。此外,部分银行内部治理不够完善也影响其上市进程。又一家中小银行拟赴港IPO。今年以来,中小银行上市申请不断,但只有年初兰州银行在深交所成功挂牌上市,成为A股第42家上市银行,也是第17家上市城商行。中小银行上市之路放缓,股权、经营问题或成为“绊脚石”。0000内控管理不到位 上海农村商业银行一支行被罚50万元

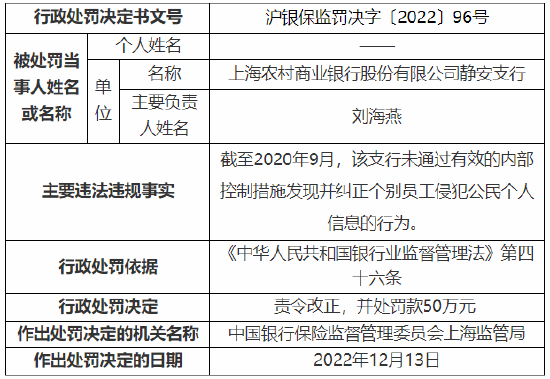

12月22日消息,上海银保监局行政处罚信息公开表显示,上海农村商业银行静安支行因未通过有效的内部控制措施发现并纠正个别员工侵犯公民个人信息的行为,被监管责令改正并处罚款50万元。另外,徐世恩对上述违法违规行为负有直接管理责任,被监管警告。责任编辑:李琳琳金融一线2022-12-22 20:22:520000今年首笔支付牌照交易,北京一卡通68.45%股权转让,3.52亿成交!

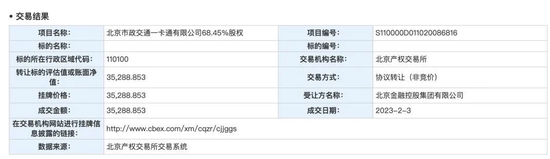

有的支付牌照多次流拍,有的却卖出了高价,同类型的支付牌照,面临着天差地别的待遇。撰文|张浩东出品|支付百科近日,北京市政交通一卡通有限公司(以下简称“北京一卡通”)68.45%股权转让成功,受让方为北京金融控股集团有限公司,最终成交金额为35288.853元(3.52亿元)。01整体估值5.14亿元市场资讯2023-02-08 18:22:550000华夏银行:副行长刘瑞嘉任职资格获银保监会核准

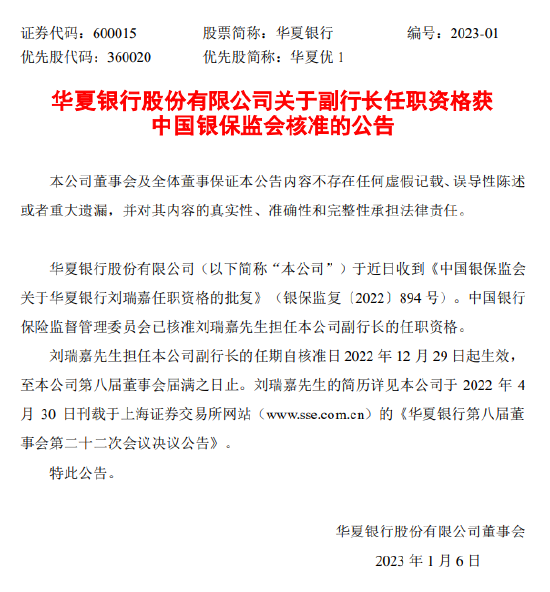

1月5日消息,华夏银行今日晚间发布公告,公司于近日收到《中国银保监会关于华夏银行刘瑞嘉任职资格的批复》(银保监复〔2022〕894号)。中国银行保险监督管理委员会已核准刘瑞嘉先生担任公司副行长的任职资格。刘瑞嘉先生担任公司副行长的任期自核准日2022年12月29日起生效,至公司第八届董事会届满之日止。金融一线2023-01-05 17:20:040000