2023年外汇市场展望:美元的黄昏?

周浩宏观研究

美元整体强势的核心原因是美联储的持续加息,即利差主导外汇市场。伴随着美联储加息渐入尾声以及“衰退”预期逐步增强,美元指数在2023年会延续2022年四季度的回调走势。不过,由于美元利率仍将处于多年来的高位,中期维度内美元汇率仍然存在支撑。欧元、日元或现升值。人民币将受益于中国经济见底回升以及美元的整体偏弱,“稳中求进”是人民币汇率的基调。人民币对美元汇率未来一段时间的主要交易区间是6.80~7.15。

一、2022年回顾:美元冲高回落

2022年,全球后疫情时代的全面复苏并没有如期而至。自年初至第三季度以来,通胀加速上行导致的美联储连续激进加息推动美元指数持续上行,伴随着俄乌冲突的爆发与延续,欧元区能源问题亦推动欧元对美元大幅走低。进入10月以来,随着美国通胀见顶趋势日趋明朗,欧洲能源问题逐步改善,美元指数亦出现了回落的趋势。

二、利差是主导因素

从基本面角度来看,汇率是一个国家或者国家间相对经济基本面的体现。从另一个角度看,汇率也可以被当作是货币潜在价值的外在表现。当某个国家经济预期向好,其货币潜在价值相对升高,从而利好其在外汇市场的表现;反之亦然。因此汇率的波动实际上反映的是经济预期的变化。

利差因素是2022年外汇市场的主导因素。利率本身在一定程度上体现了经济的基本面,从而时常会主导汇率的表现。与此同时,利差也被广泛应用于套利交易。为了利用利差而进行套利交易,投资者以低收益货币借款,并通过外汇远期将资金兑换成高收益货币。如果高收益货币的贬值幅度不超过开始时的利差,投资者将获得收益。

在全球主要的经济体中,由于地区冲突给欧洲地区带来压力,美国是最先重视整体通胀水平的抬升,并采取紧缩货币政策的国家。可以看到,仅仅在2022年美联储就通过激进的手段先行将联邦基金目标利率提高到4.5%。从历史数据看,2022年以来率先抬升的美联储政策利率在很大程度上支撑了美元的持续上行。

三、美联储加息进入尾声,“衰退”来袭

通胀渐行渐远,“衰退”悄然来袭。随着美国11月CPI数据再次超预期下滑,市场对美国通胀高企的担忧开始逐步消退。根据美国劳工部公布的数据,11月CPI同比增长7.1%,低于预期值7.3%与前值7.7%。在高基数效应及美联储持续大幅加息的共同作用下,持续走高一年多的通胀大概率将步入下降区间。

与此同时,美联储加息也将进入尾声。尽管12月的议息会看似“鹰派”,但在加息至4.5%之后,距离美联储5.1%的终点利率已经不算遥远。根据芝商所工具“CME观察”,继美联储于2022年12月加息50基点后,市场预期其在2023年2月及3月分别加息25基点的概率上升至100%及76%,并在之后将维持高利率环境至第四季度。

往前看,想要彻底解决通胀问题并不容易,美国通胀的重心已经从商品端蔓延到服务端。在美联储12月公布的最新经济预测中,其调高了未来三年的失业率预测,但也同时调高了同期的通胀预测。这背后的最重要假设是薪资增速仍将保持在高位,并成为对通胀贡献最为明显的因素。

美联储主席鲍威尔在2022年杰克逊霍尔讲话时提及“工资—通胀螺旋”,当前虽然通胀已经出现了见顶回落的趋势,但是工资的“粘滞性”亦愈发牢固,“工资—通胀螺旋”的风险因此并没有彻底消除。薪资水平的抬升及劳动参与率的下行,大概率会促使美联储将政策利率在2023年上半年维持在高位。

经济放缓是高利率的直接后果。诚然,美联储激进的加息措施使得市场对通胀的担忧大幅缓解,但是经济“衰退”的风险悄然而至。美联储在11月议息会议首次提及“衰退”,市场对此的解读是2023年美国经济衰退的概率是50%。尽管在12月给出的最新预测中,美联储将2023年经济增长的预期从先前的1.2%大幅下调到0.5%,但是美联储却不认为经济会在2023年陷入“衰退”,不过仍然可以看到“衰退”已经取代通胀成为了过去一段时间市场交易逻辑的主线。

综上所述,笔者认为美国通胀导致的加息已经进入尾声,“衰退”已经成为并且会持续成为未来一段时间市场交易的主线逻辑。由此美元大概率在2023年前期处于弱势,但由于绝对利率水平仍然较高,美元指数在中期维度而言仍有一定的支撑。

四、欧元:受益于加息“滞后”

欧元区在2022年可谓是饱经风霜。从年初俄乌冲突的爆发,到下半年通胀的居高不下,加之中长期维度棘手的绿色转型和人口老龄化问题贯穿始终。可以看到欧元对美元在2022年出现了历史级别的下跌,甚至一度跌穿了“平价线”。而后随着欧洲央行面临高通胀迈开了大幅加息的步伐,欧元对美元才出现了见底回升的迹象。

由于经济周期错位带来的利差走阔是主导本轮欧元汇率大幅波动的主要因素。美国先行的通胀步伐带动欧元对美元持续走低,在欧洲央行后知后觉地开始迈开加息步伐后,欧元才出现了一定的见底回升。

考虑到利差是本轮汇率波动的主导因素,探讨欧元的未来就离不开对与政策利率息息相关的通胀终点的探寻。11月欧洲央行大幅加息的举措似乎起到了一定的作用,欧元区CPI一年半来首次环比下降0.1%,即使如此,同比增速仍高达10%。

通过对欧元区CPI通胀率做进一步解构可以看到,以天然气为代表的能源价格在政府的干预下已经开始出现回落。根据之前的预测,笔者预期在2023年底欧元区的调和通胀将会逐步下降到当前一半的水平,即5.5%左右。

由于欧洲央行加息较晚,根据其预期,欧元区政策利率终点的出现较美国亦会晚几个月到半年的时间。也就是说,在美国加息停止甚至开启降息后,欧元区仍可能处于加息周期中。该因素可导致欧美货币政策出现阶段性分化,即欧美的利差会显著逐步缩小,这将使得欧元在未来几个季度保持一定的强势。

五、日元:YCC“退出”窗口隐现?

日元是2022年表现最差的货币,日元汇率在2022年的下跌幅度创下35年历史记录,但是笔者看好日元在2023年的反弹。

就通胀而言,虽然日本的通胀并没有像主要西方国家一样严重,但是面临全球范围内的能源价格上涨、供应链重构,即使在日本这样一个常年低通胀甚至通缩的经济体中,通胀问题也开始显露。虽然日本11月的CPI通胀率也已经超过了2014年的峰值,创下了几十年的新高,但是考虑到其核心通胀指标尚低于日本央行设定的2%的目标,因此通胀并不会对日本当前的货币政策产生较大压力。

在货币政策角度而言,在整个2022年,美日的货币政策处于持续分化状态。与美国不同的是,由于没有显著的通胀压力,日本因此没有采取收紧政策利率的做法,而是坚守其负政策利率以及Yield Curve Control(YCC)政策不变。回顾过去,YCC的提出确实起到了其应有的提振经济作用,日本的出口有了显著的改善。在美联储大幅抬高政策利率的情况下,YCC最终成为了日元大幅贬值的重要驱动因素。展望2023年,随着日本央行行长黑田东彦的退休,YCC政策存在退出的可能。近期也有媒体消息称,日本央行会在2023年对YCC政策进行评估。

某种角度而言,美国加息渐入尾声,发达国家整体通胀水平走低,会给日本创造出较好的退出YCC的时间窗口。因为在日元和美元利差扩大时选择退出YCC,可能会给金融市场带来更强烈的货币政策收紧的预测。而选择在外部环境较为宽松时采取货币政策的正常化操作,可以避免金融市场的过度投机。从这个角度而言,美日利差在2023年有可能出现收窄的趋势,日元也就有可能出现回升机会。

六、人民币:中国经济稳中求“升”

对于人民币而言,首先从经济基本面角度,对中国来说,2023年是充满希望的一年。笔者认为国家对新冠疫情防控政策的调整以及对房地产业“三支箭”政策的颁布将在很大程度上支撑起2023年的经济基本面。首先,疫情防控政策的调整意味着消费市场的逐步恢复。虽然完全重新开放的过程不一定一帆风顺,但是疫情防控政策的调整仍可以在很大程度上降低中国经济面临的不确定性。

对于目前中国房地产业来讲,资金问题是一个核心问题。一方面房屋销售仍然低迷,另一方面,房地产开发商获得债务再融资越来越困难。两者都收紧了开发商的现金流,甚至引发了违约,这种现象在私营开发商中尤甚。“三支箭”的颁布大大改善了未来一年住房市场的前景。虽然当下房地产销售仍然疲软,但是开发商的资产负债表有所改善,这给了其等待整体经济和房地产市场反弹的缓冲。总而言之,在低基数效应和支持性政策的支撑下,2023年中国经济的基本面整体向好。

受益于经济前景改善,笔者认为“稳定”将会是人民币汇率在2023年走势的主题,6.80~7.15将会是美元对人民币的主要交易区间。

七、2023年的“风险情景”

尽管笔者整体看空美元,但仍然需要注意以下的几个风险事件。这些事件可能会导致美元走强。

若美国经济的“衰退”预期落空,那美元仍有可能“王者归来”,再次对全球货币施压。作为全球货币的霸主,我们不能低估美元的韧性。虽然目前“衰退”是市场交易的主线,但目前的主流观点是美国经济的衰退程度是“温和的”。也就是说美国经济仍有一定概率超预期运行。

受能源问题影响,欧洲经济率先陷入衰退。在中期维度内,能源问题将始终困扰欧洲经济。一方面,现有的天然气问题仍未彻底解决。根据国际能源署的统计,即使欧洲可以安然度过这个冬天,但是考虑到全球天然气供给总额的限制,欧洲地区在2023年仍会有超过8%的供给缺口,而这很难在2026年美国和卡塔尔天然气项目上线前得到完善解决。另一方面,石油问题开始显现。欧盟对俄罗斯海运石油禁令已经从12月开始生效,根据国际能源署的统计,欧美在2022年10月每天进口俄罗斯原油约150万桶,这相当于欧盟原油进口总量的15%左右。与此同时,从2023年2月开始,石油禁运将进一步拓展到石油产品,目前欧盟每日对俄罗斯石油产品的进口量大约在100万桶。结合近期OPEC 减产及美国石油产量增速缓慢的背景,欧盟很难在短期内寻找到平价的石油供给。对欧洲来讲,以石油和天然气为主的能源问题有可能导致欧洲经济率先陷入正式衰退。

地缘冲突尚未看到终止的迹象,且有进一步加剧的风险。虽然俄乌冲突的空间范围相对局限,但是已经对全球供应链的正常运行产生了深远影响,本轮全球范围通胀走高背后都有俄乌冲突的身影。在冲突持续10个月后,仍未看到冲突终止的迹象,相反仍有进一步加剧的风险。在极端情况下,市场仍需要警惕由地区冲突加剧导致的大宗商品价格进一步抬升以及全球产业链进一步破裂的可能。

责任编辑:郭建

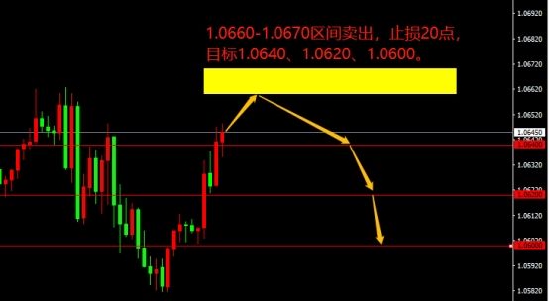

宗校立:周线收定锤头 美元这是想干什么

【校立观点】:12月19日,回顾上周行情,可以看到五个交易日分别走出:震荡停顿、加速下跌、震荡下跌、反弹上涨、震荡上涨五个阶段,这五个交易日各自有各自的形态,分别都传递出不同意图,由此组成上周行情中不可或缺的部分。然而,大家有没有发现,若把这五个交易日合并起来,美元指数在上周的周线形态却是一根长长下影线的锤头形态,这就非常有意思了。市场资讯2022-12-19 21:01:030000期市开盘:黑色系期货领涨,硅铁涨超2% 生猪跌超2%

12月30日早盘开盘,国内期货主力合约互有涨跌,黑色系期货领涨。硅铁涨超2%,锰硅、热卷、焦炭、铁矿石、沪银涨超1%。跌幅方面,生猪跌超2%,沪锌、20号胶(NR)、液化石油气(LPG)跌近1%。责任编辑:张靖笛市场资讯2022-12-30 09:16:340000卓创资讯:尿素春节后价格有所探涨 短期市场小幅承压

卓创资讯杨洋导语:2023年春节假期之后,市场呈拉涨趋势,但是持续时间相对有限。受国际行情、期货走势以及业内人士对后市预期渐弱等因素影响下,场内信心受挫,新单跟进逐渐谨慎。卓创资讯认为,短期国内尿素或将以小幅承压局面为主。市场资讯2023-02-13 10:30:360000中邮建信工银安盛保费居前三!10家银行系险企业绩全扫描:光大永明交银等4家净利亏损

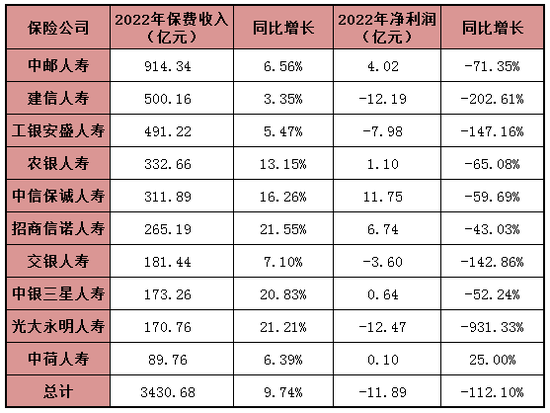

来源:险企高参10家银行系险企共实现3430.68亿元保费收入,同比增长9.74%。近日,多家非上市险企4季度的偿付能力报告陆续披露,2022年的成绩单也随之揭开了全貌,10家银行系险企也获得了外界的关注。中邮人寿以914.34亿元的保费收入稳居第一,保费增速方面,10家银行系险企均实现正增长,招商信诺人寿增速第一,同比增长21.55%。市场资讯2023-02-10 18:01:120000