负债千亿的家居首富,得救了?

作者:杨梅

来源:商业人物(ID:biz-leaders)

壹

被债务阴云笼罩着的中国家居首富车建新,可以缓口气了。

这几天,他等来了两个大救星。一个是厦门国企建发股份(600153.SH),一个是电商巨头阿里巴巴(9988.HK)。

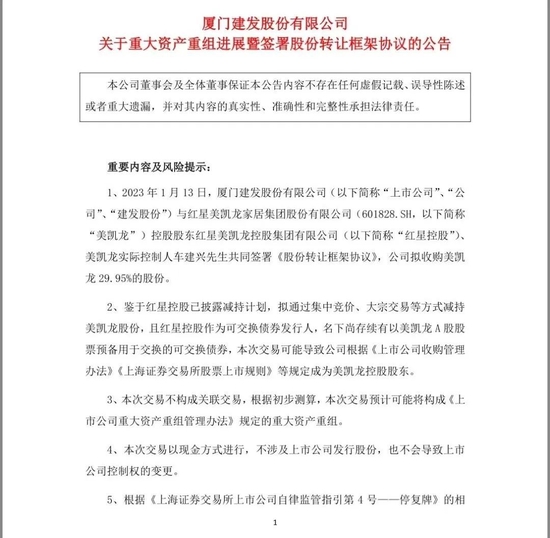

1月13日,建发股份发布公告,拟以不超过63亿元现金收购红星美凯龙(01528,601828.SH)29.95%股权(涉及股份为13.04亿股A股股份)。同一天,阿里巴巴也江湖救急,换股入局。据红星美凯龙13日的公告,阿里巴巴已出具意向函,有意以8.44元/股的价格行使换股权利,获得美凯龙2.48亿股A股股票,耗资20.95亿元。

消息一出,投资者信心随之大增:1月16日,港股红星美凯龙(01528)股票大涨29.59%;同一天,A 股美凯龙(601828.sh)复牌,一字涨停。今日,A 股美凯龙再度涨停,收盘涨10.10%%至5.67元/股。

不过,面对投资市场的振奋,车建新应该心情很复杂。因为,这是他割肉卖股换来的。尤其卖的还是他耗时37年,一手养大的“孩子”。

红星美凯龙(即红星美凯龙家居集团股份有限公司),是车建新一手打造的家居龙头企业,也是全行业第一家在A H股上市的家具公司。车建新所实控的红星控股(即红星美凯龙控股集团有限公司),是美凯龙的母公司,持有其60.12%股份。这次与建发股份的交易,红星控股割让了将近一半的股权。

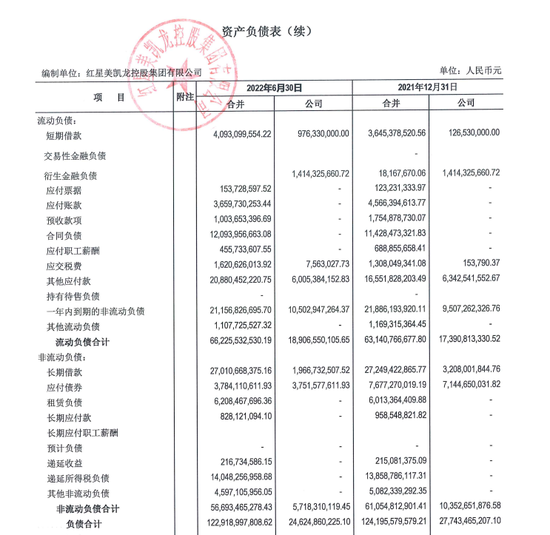

这也是无奈之举。这两年,车建新已深陷流动性危机。据红星控股债券发行人财报数据显示,截止2022年上半年末,红星控股总资产为1874.88亿元、总负债1229.18亿元;其中,一年内到期的流动负债为662.25亿元,货币资金仅87.57亿元。

高额债务压顶,车建新不得不卖掉自己最值钱的家底,出售美凯龙的股权。并且,这并非红星控股首次出售资产。

贰

故事讲到这里,想必很多人还是弄不太明白,美凯龙的母公司为啥会欠下这么多的债务?

要知道,红星美凯龙作为主国内最大家居连锁卖场,四五年前还风光无限的呀?尤其是2012年和2018年,公司先后在港股和A股上市之后,两市市值一度还曾超过千亿元。车建新也曾在2018年以385亿身家登顶中国家具行业首富。

是什么让车建新这个百亿首富,在短短4年多时间里,就深陷债务泥潭?一切还要从车建新的商业模式说起。

车建新,1966年出生于江苏常州,是草根创业的典型。他从木匠学徒开始,20岁时用600元启动资金,创办了一家家具作坊。25岁时,他开设了家居专营店“红星家具城”,并采用前店后厂的模式,自产自销。到了1999年,他开始自己买地,于2000年设立了上海真北商场,成立了“红星美凯龙”品牌的首个商场。之后,他将商场开往全国,走上连锁化经营道路。

红星美凯龙商场,并非简单的家居渠道商或者零售商,而是一个地产运营商 平台服务商。类似于欧美的Shopping Mall,公司只负责做商场管理,不做具体经营,为入驻的品牌商提供“统一的营销、统一的售后服务、统一培训”等服务,从而收取租赁和管理费用。

换句话说,车建新做的是收租或者房东的生意。它赚钱的模式,是通过买地建造卖场,然后出租店面来获取收益的,具有典型的商业地产发展商特征,只不过专注于家居建材领域,进行特色连锁经营经营而已。

这一模式,从车建新最初建立上海真北商场时便已开启。他曾对媒体表示过,“买地是做企业绝对的命根子。”他吃到了最初的地产红利。根据媒体报道,他1998年买的地,在2008年就已经升值了20多倍,光地价升值就升了一百多个亿。

红星美凯龙快速发展时期,正是商业物业费暴涨的时期,这种先行一步,让车建新迅速将红星美凯龙复制到各大城市。到2006年的时,红星美凯龙便在全国拥有37家建材商场,这些商场大部分是通过买地盖楼的方式建造而成,以出租场地的方式经营。2006年这些商场的销售额为106亿元,向零售商收取的租金就达到8亿元。

彼时,意气风发的车建新曾发出过“两个春天”的论断:“我们赶上了第一个春天,又遇到了第二个春天”。其中第一个春天,指的是赶上了楼市地产的红利期;第二个春天,是资产的证券化,或者说资本运作。

2007年,他提出“复合地产”模式,即以家居卖场立项拿地,再进行开发住宅项目,这些都曾被外界解读为公司快速寻求现金流的方式。这一年的6月份,红星美凯龙的前身海红星美凯龙家居家饰品有限公司正式成立。同年,车建新还和妹妹车建芳,共同出资组建了红星控股的前身上海红星美凯龙投资有限公司,两人分别持股92%、8%。

两年后,车建新在房地产领域的布局更进一步。这一年,红星控股成立了子公司上海红星美凯龙房地产有限公司(简称红星地产)。

不同于红星美凯龙主要以自持物业、自建卖场为主,顺带“圈地”搞搞房地产;红星地产的主要业务定位于商业地产及住宅项目开发。2014年,红星控股又成了另外一家房地产开发平台红星置业(即上海红星美凯龙置业有限公司),红星置业的业务有住宅部分,但更多的还是偏向商业地产,目标是为自己的家居商场服务。

中国房地产行业不断向好的十几年中,车建新一度春光无限。家居商场领域,他通过不断将家居商场进行抵押,而后贷款买地、盖楼、招商的方式,跑马圈地,迅速扩大规模。早在2016年,红星美凯龙便成为了全球规模最大、数量最多的大型商业Mall运营商,商场数量一度突破200家。

在地产行业的黄金十年里,红星地产的销售业绩也是节节攀升,2020年销售额已达到了400亿元,待售货值接近千亿,其地产业务版图覆盖了华东、华中和华西市场,可售住宅比例达到了80%。

2018年-2020年,红星地产分别实现全口径销售额为478.7亿元、601.1亿元、614.3亿元,复合年增长率8.67%。

叁

然而,当房地产的寒冬渐渐来临之际,车建新这套建立在高杠杆、高负债基础之上的扩张模式,开始失灵了。

首先是卖场方面,伴随着车建兴不断拿地,红星美凯龙的资产负债率开始逐年上升,在2017至2021年间,分别为54.72%、59.14%、59.95%、61.16%、57.44%。截至2022年三季度末,美凯龙的负债依旧高达56.85%。

另外,自疫情爆发后,客流量减少,大型家居商城都陷入了低迷期,红星美凯龙的日子自然也不好过。2022年红星美凯龙前三季度实现营收104.84亿元,同比下降7.67%,归母净利润13.18亿元,同比下降36.17%。去年12月,全国多地商户还爆出过联合抵制红星美凯龙的新闻,据网传视频显示,当地商户于卖场前集合并拉起横幅,要求减租降费。

来自地产业务的压力更大。仅以红星地产举例,数据显示截至2020年底,红星地产总资产约1000亿元,其中存货逾600亿元、现金90亿元、预收账款近500亿元、有息负债168亿元、净资产167亿元。截至2020年6月末,红星地产主体红星企发负债总额达877.4亿元,其中流动负债达725.02亿元,占比高达83%。

这给母公司红星控股带来带来了巨大的资金承压。2019年-2021年,红星控股的负债总额为1680.96亿元、1966.06亿元、1241.96亿元。2022年上半年,红星控股总负债达1229.18亿。其中一年内到期的负债662.25亿元,而账上货币资金却只有87.56亿。

资金流成为车建新的大问题。早在2021年之后,他便开始学习万达,转型轻资产,进行“减肥瘦身”。这一年,红星控股将旗下7家物流子公司以23.12亿元出售给远洋资本,以40亿元出售了红星地产70%的股权,以6.96亿元的价格将旗下成立不久的美凯龙物业80%股权转让给了旭辉永升。

甩卖资产之前,车建新还曾通过发债、转让债权等方式缓解资金问题。早在2020年10月,红星美凯龙便首次增发拟募资36.78亿元,其中11亿用于还债,剩下25亿用于项目建设。同年11月26日,红星控股发行“20红星05”债券,规模合计25亿元,期限3年。

不停卖卖卖之外,家居业务方面,车建新曾多次尝试转型,期望能拯救红星美凯龙于颓势之中。他曾试图在新零售、互联网营销方面,进行探索,公开要求公司在线上不断发力,加大数字化方面的能力建设。他曾于2020年9月,亲自下场尝试过直播带货,然而效果一般。截至目前,红星美凯龙仍旧一直依赖线下,未能搭上线上直播购物的时代东风。

只能说成也萧何败也萧何。回顾车建新的创业经历,他最初的品牌型商业地产模式,曾是商业创新的典型,2014年被哈佛商学院选为商业案例。然而天下没有一成不变的生意,时代趋势的变化,会带来商业上的不连续性。

抓住了上个时代浪潮的他,曾带领公司舒舒服服的过了将近20年“收租”生活,然而当互联网浪潮兴起,新的风口出现之际,红星美凯龙“收租” 重资产的商业模式却未能进行更深一步的改革和进化。再加上地产行业下行,他最终溃败于新一轮的商业浪潮之中。只能希望强援出手之后,他能度过危机。

参考资料:

1.《建发股份有意“入主” 美凯龙连续两日涨停》,证券时报

2.《红星控股身陷风波:半年亏损27亿、资金缺口164亿,旗下红星置业被传裁员降薪》,搜狐财经

3.《车建新要卖掉最后值钱的家底》,国际金融报

4.《车建新的房地产生意:已布局12年,用卖场做拿地“敲门砖”》,澎湃新闻

责任编辑:刘万里 SF014

京东仓储REIT在上交所上市,成为首只民企仓储物流REIT

新浪科技讯2月8日上午消息,嘉实京东仓储物流封闭式基础设施证券投资基金在上海证券交易所上市,成为首只民企仓储物流REIT。据了解,此次发行募集资金17.57亿元人民币,网下投资者询价获得超126.04倍认购。此次京东入池的资产包括位于廊坊、武汉和重庆的三处物流园区,合计建筑面积约35.1万平方米。0000有何战略考量?是否产能过剩? 欣旺达副总梁锐回应千亿大扩产

动力电池企业都在实施“大跃进”,而对于产业链上游,尤其是原材料资源的延伸需求已十分迫切。12月20日,在“第七届动力电池应用国际峰会(CBIS2022)”上,欣旺达(300207.SZ)副总经理梁锐在接受界面新闻专访时表示:“包括锂、镍、钴在内的矿产资源中国非常欠缺,作为一个企业我们必须保证资源安全性和可持续性,这也是我们投资锂矿、镍矿、钴矿以及投资材料企业最初,也是最基本的想法”。0000下周影响市场重要资讯前瞻

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!1月17日,国家统计局将公布2022年12月工业增加值、固定资产投资、社会消费品零售总额、第四季度GDP等数据;1月17日24时,成品油零售价即将迎来2023年第二次调价窗口期。【重磅新闻】世界经济论坛年会将举行0000去年卖地收入减少约3万亿!2023年“土地财政”将去往何处?

土地出让金从高峰的8.7万亿下降至约4.7万亿规模。多年来,“土地财政”一直是热议的经济话题,今年也不例外。近期,第三方机构克而瑞统计的数据显示,2022年,随着我国房地产销售端疲软,土地出让金收入下滑,全国土地市场成交建筑面积为14.44亿平方米,成交金额4.73万亿,较2021年同期分别下降了37%、31%,土地出让金从高峰的8.7万亿下降了约3万亿规模。一财网2023-01-10 11:27:170000基因编辑育种产业化何时迎拐点?朱健康院士:政策护航,铺好正道

澎湃新闻首席记者贺梨萍联合国粮农组织等联合发布的《2022年世界粮食安全和营养状况》显示,受新冠疫情等因素影响,2020年全球粮食短缺的人口大幅增长,全球有多达7.2亿至8.11亿的人正面临饥饿,在全球人口中的占比达到近10%。澎湃新闻2023-01-01 17:28:340000