坚挺的Azure,救不起周期中的微软

坚挺的Azure,救不起周期中的微软

来源:海豚投研

海豚投研认为,本季度微软整体业绩无论从营收增长还是利润表现上都并不让人满意。但是从结构上,智慧云和生产力板块表现实际好于预期,面向B端的产业互联网的更强的韧性和增速潜力被再度证明。这是本次公司并不好看的财报中最亮眼的点。

1月24日美股盘后,微软(NASDAQ: MSFT)公布了截至12月底的2023财年二季度财报,核心要点如下:

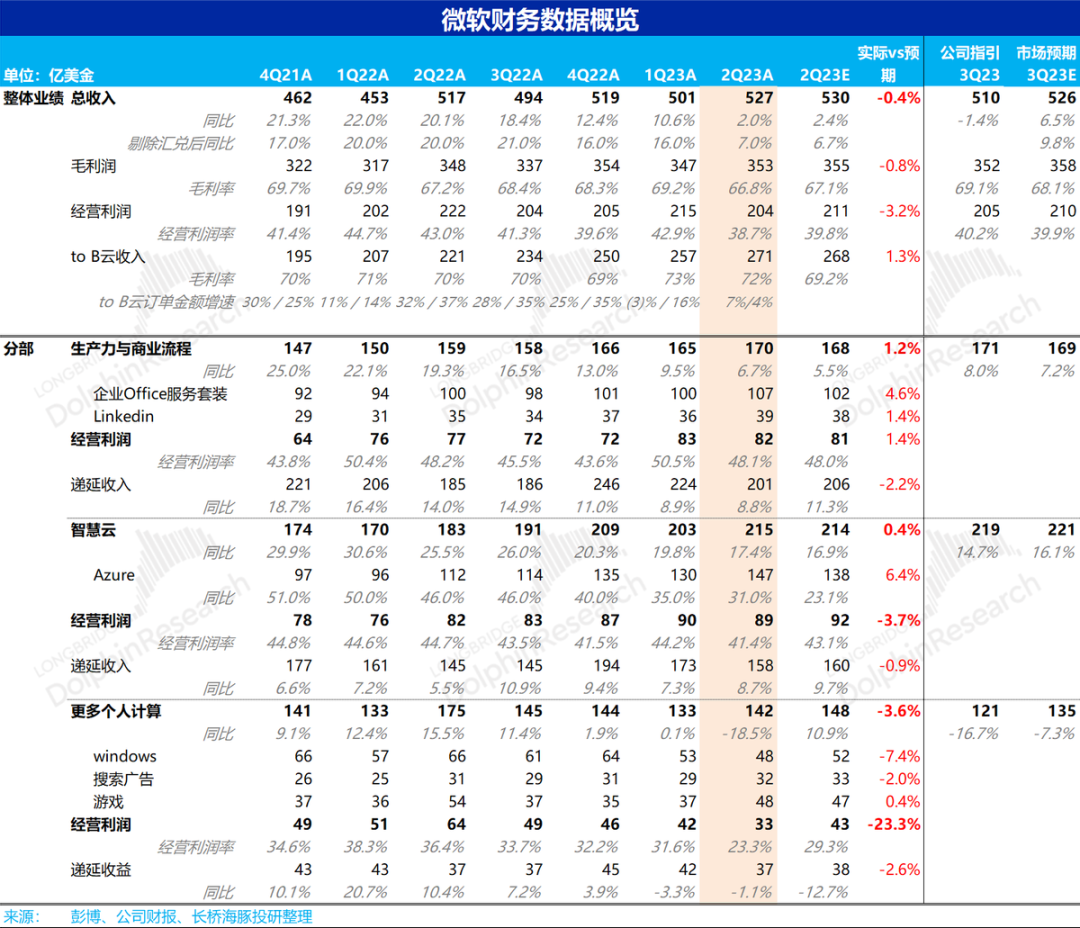

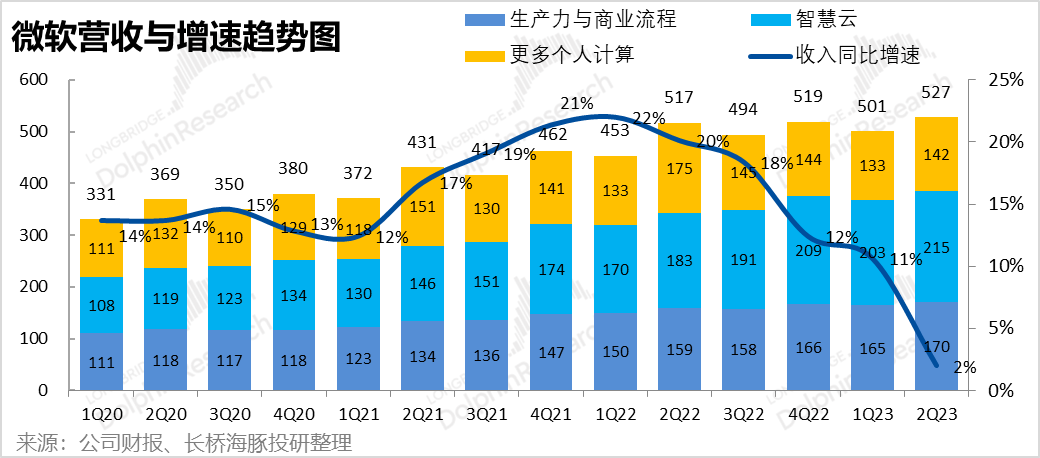

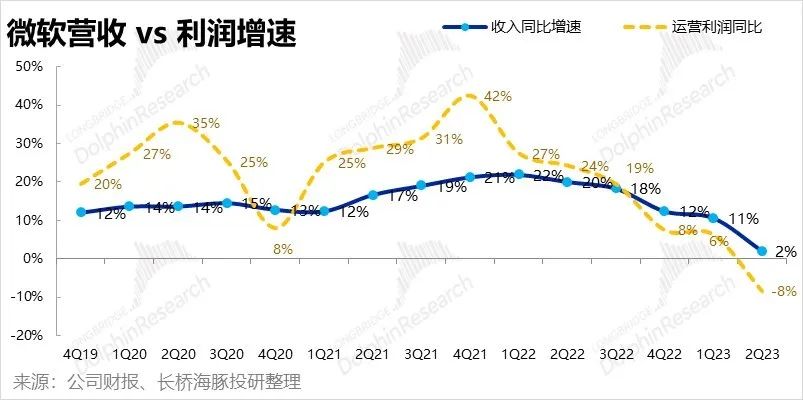

1.整体业绩疲软,好在核心业务坚挺:微软本季实现总营收527亿美元,略低于市场预期的530亿,收入增速持续下滑至仅2%。本季实现经营利润204亿美元,与预期的211亿差距更大,整体业绩并不好看。

但关键在于公司核心的生产力板块和智慧云板块营收实际略超市场预期,主要是受“遗老”的个人业务板块拖累。其中明珠的Azure业务实现营收147亿,远超市场预期的啊138亿,同比增速仍达31%,环比上季度仅减速4pct。其他Dynamic 365,Commercial LinkedIn等B端业务增速也在20%以上。因此整体不佳的内里,是核心B端业务比预期更坚韧。

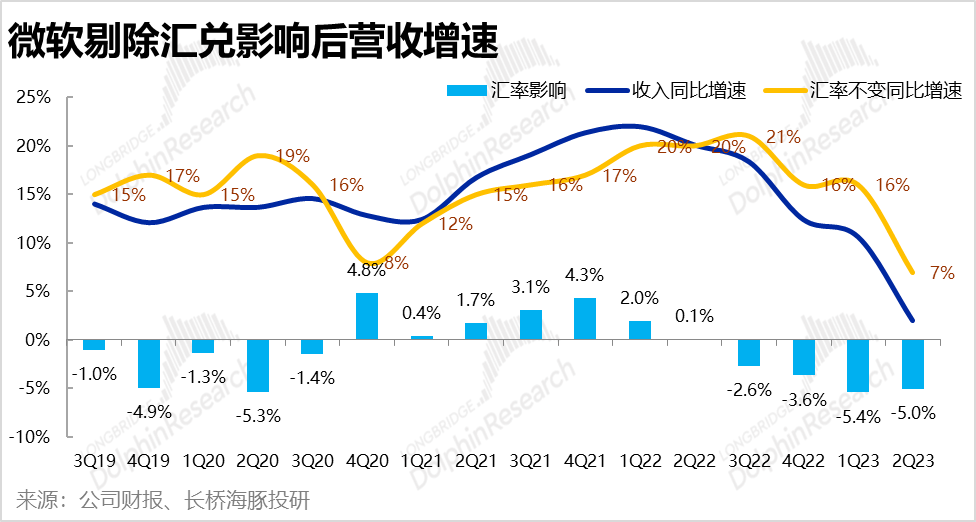

2.汇率影响逐步减轻,衰退风险将成关键:剔除美元增值对微软造成的汇兑损失后,公司整体营收增速为7%,但增速同样环比下降9pct,与包含汇兑因素后营收增速放缓的程度相当。且本季汇率对营收的拖累已由上季度的5.4%减轻到本季度的5%。

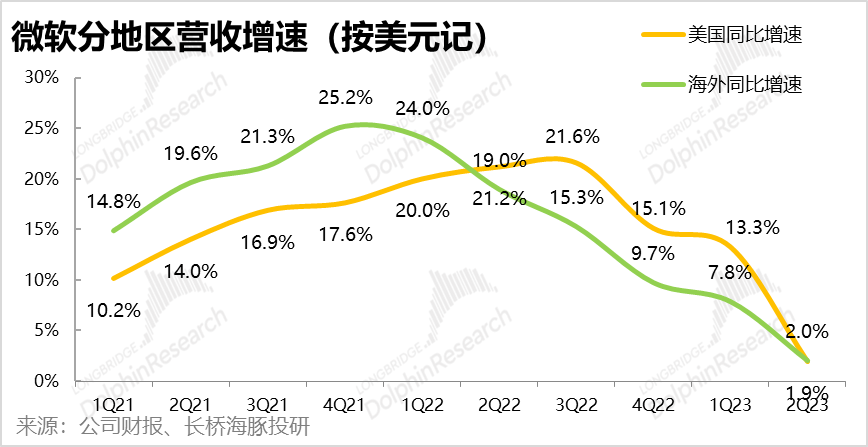

未来随着美国加息达峰,美元汇率大概率也会见顶下降,因此汇率对公司业绩的影响应该会逐步减轻。分地区来看,不受汇率影响美国本土营收增速由上季度的13%直接大幅减速到仅2%, 可见实际需求在明显转弱。明年即便汇率不利影响大幅减轻后,经济衰退仍可能严重的损害公司增长。

3.余粮增长触底反弹:公司核心2B云业务的“余粮”--待确认收入的合约余额为1890亿,虽然随着基数变大增速在继续放缓,但余额总量还是在历史最高位,未来的收入确定性无忧。

另外,据海豚君推算本季新签的2B合约金额为471亿美元,同比增加了7%。相比上季度的283亿明显触底反弹。但剔除汇率因素后新签合同金额的增速反仅剩4%,而上季度都尚有16%的增长,过往几季度更是高达30%以上。这么来看,本季新签合同的反弹更多是因为美国本土新签合金额的占比提升,实际海外需求反而在迅速转弱。

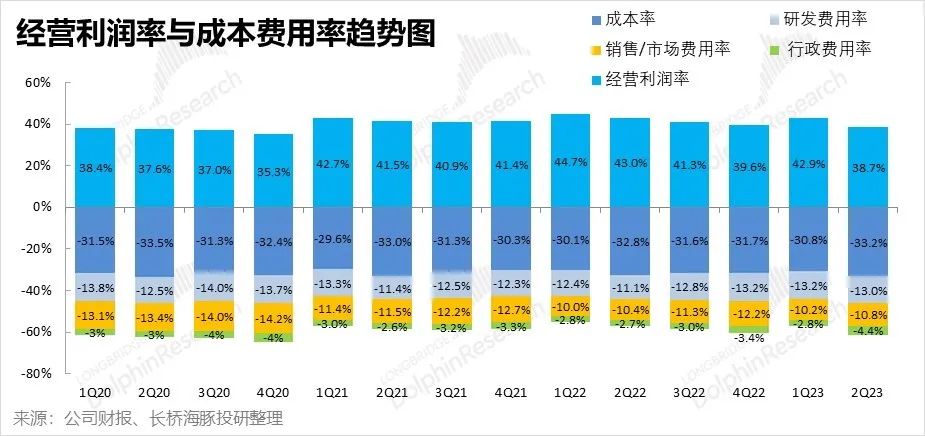

4. 利润全面恶化:本季度实现毛利353亿美元,毛利率为66.8%,相比上季度69.2%的毛利明显恶化,也不及市场预期。此外,本季的运营费用率也在边际增加,海豚君认为除了人力成本的趋势性上涨外,公司近期裁员产生的遣散费也可能导致了费用的增长。

最终,因为成本和费用层面都在所恶化,公司本季实现经营利润204亿,明显低于市场预期的211亿,经营利润也环比下降了超4pct到38.7%。在通胀影响下,公司近几个季度以来持续是利润增长不如营收,本季经营利润更是同比下降了8%,利润层面的表现更差。

5.指引下季度触底反弹,但市场并不满足?

公司指引下季度营收中枢510亿元,同比增速由本季的2%反弹到3.3%;下季经营利润205亿,利润率也由本季的38.7%改善到40.2%。可见公司预期中,下季度即将迎来业绩的拐点。不过根据盘后股价表现,市场对此指引并不满意,实际低于市场的预期,且最关键的智慧云板块指引下季度增速仅有14.7%,较本季的17.4%还在明显放缓,让市场担忧明珠Azure业务的未来增长。

长桥海豚君观点:

总的来看,本季度公司整体业绩无论从营收增长还是利润表现上都并不让人满意,增长进一步放缓,利润率也进一步下滑,利润增速持续低于营收增速。但是从结构上,公司的智慧云和生产力板块表现实际好于预期,Azure、Dynamics 365、Commercial LinkedIn等B端或云端业务的增速则明显好于市场悲观的预期。面向B端的产业互联网的更强的韧性和增速潜力被再度证明。这是本次公司并不好看的财报中最亮眼的点。

同时,本次财报也展现出美元加息升值导致的汇兑损失对公司业绩的影响正在逐步减轻,但不受汇率影响的美国本土增长快速滑落,从新签合同金额也可看出海外需求在转弱。影响公司业绩的关键因素正从利息&汇率向实际经济增长倾斜。

海豚君认为当前微软的业绩还是处在下滑的大趋势中,在这种情况下判断业绩差无可差的边际拐点是最优的投资逻辑。公司电话会中对于下季度的指引似乎并不能让市场满意,而2023年美国和欧洲经济会恶化到何种程度也尚不明确,因此海豚君认为微软的业绩拐点大概率也还没到来。

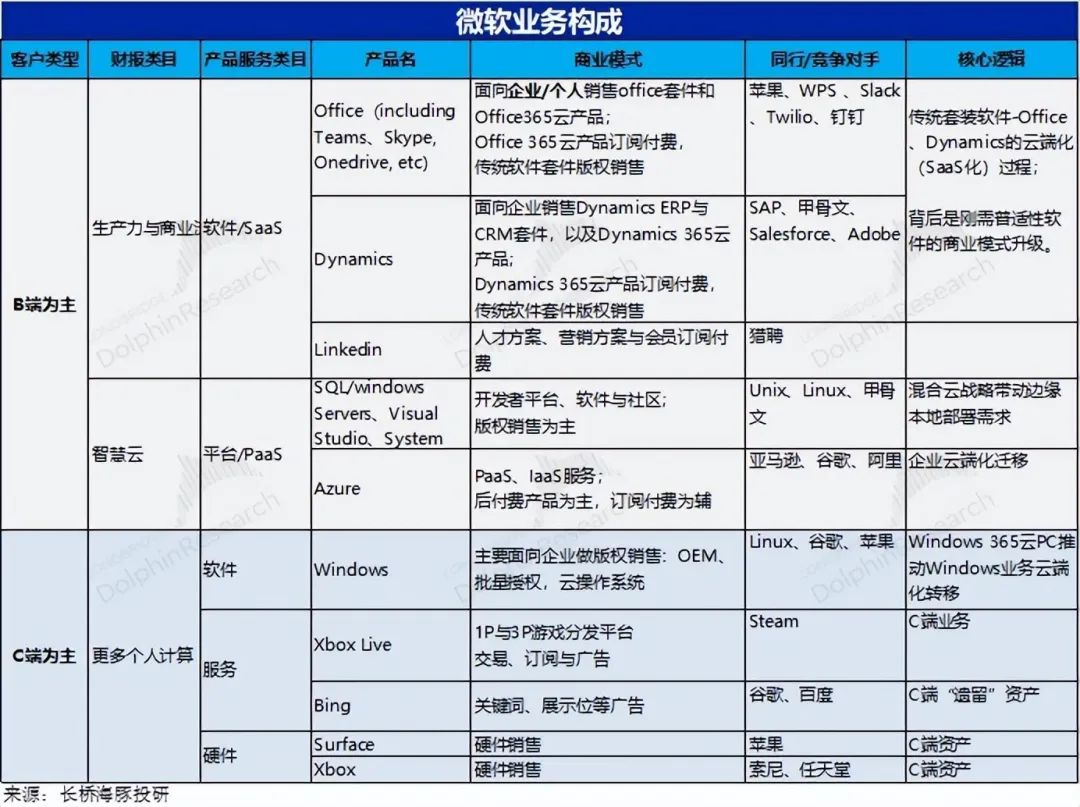

一、微软业务构成简介

微软的业务囊括了B端的云服务、生产力工具软件、广告服务,和C端的个人电脑、游戏、搜索等服务,业务相对复杂。读者可通过下图简要了解下微软的业务构成及现状,从而更好的理解下文的分析。

在以上众多资产中:

1. 以Office为主的“生产力与商业流程”业务,伴随传统软件逐步云端化、商业模式向订阅付费制SaaS模式转型而焕发新生,是云时代公司业绩演进的一大看点。

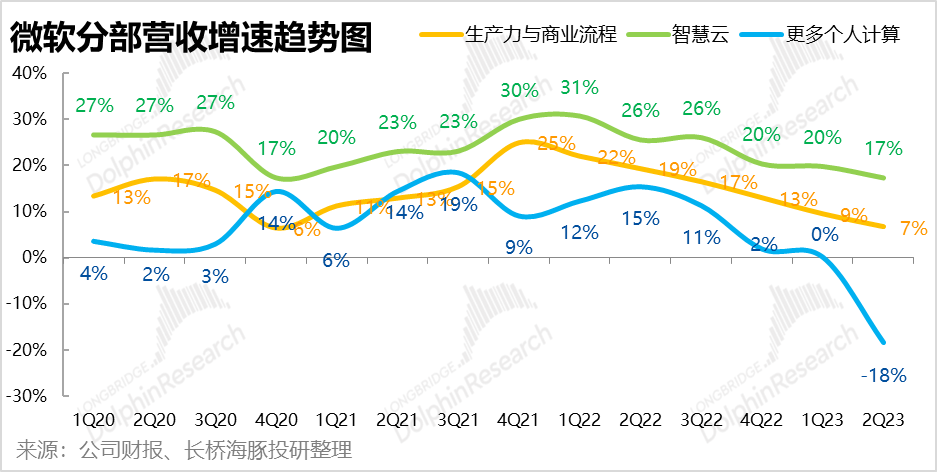

2. 以Azure为核心的智慧云业务,是微软在产业互联网时代重新增长的最大支点,目前仍在高速增长中。以上这两大业务构成了云时代微软卷土冲来的两大核心支柱,是微软每季财报的核心关注点。

3. 更多个人计算业务,如C端产品Surface、Xbox等硬件、游戏业务、Bing搜索,包括Windows业务在内,更多是微软在移动时代的遗留资产,三大业务中战略地位最低。

以下是财报详细点评

二、核心业务增长并没那么差,也算苦中作乐

2.1 远比悲观预期更强,Azure无愧顶梁柱

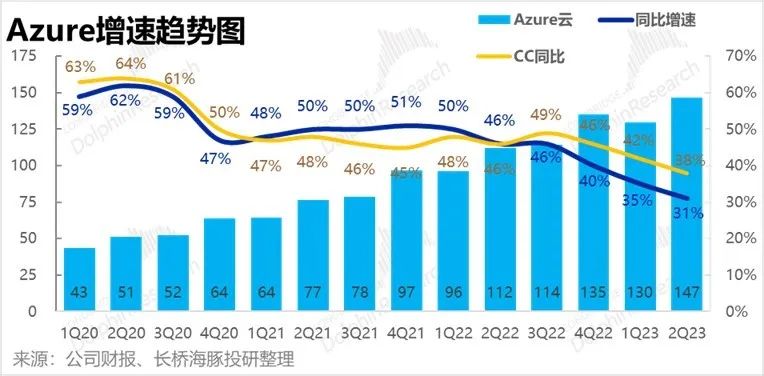

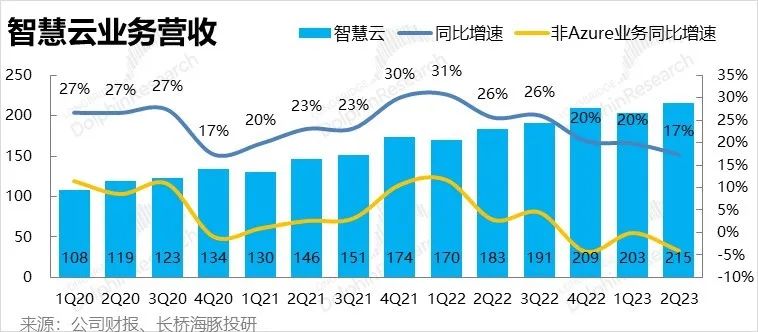

先看微软最核心、贡献营收最多的智慧云业务中的拳头产品Azure,本季实现营收147亿美元,同比增速由上季度的35%继续下滑到31%,连续四个季度增长持续放缓。同时本季Azure营收的绝对增加额也是近几年来首次低于去年同期,再度验证放缓并非只因基数变大,需求是实打实的减少了。

由于美元的升值,对微软海外营收带来了不利的汇兑影响。剔除汇兑损失, Azure汇率不变口径上的实际增速为38%,同样环比放缓了4pct。因此即便剔除汇率的不利影响后,增长放缓的趋势还是一致的。

不过Azure虽难掩趋势性的减速,但与市场过度悲观的预期相比,Azure的表现则显得相当坚韧。市场一致预期本季度Azure的营收额仅为138亿美元,即营收绝对额环比基本不增长,同比增速也仅剩23%,因此实际147亿的营收远超预期,也是本季财报中最大的亮点之一。

与Azure展现的趋势一致,智慧云大板块中其他服务器业务的增长也都在放缓,增速环比下降幅度都在3~4pct。其中非Azure服务器业务(包括SQL server,Visual Studio等)的营收增速由-1%下降到-5%。咨询性企业服务收入本季增速由上季度的5%下降到2%。据公司披露,增长的放缓主要是由于需求疲软和客户转向混合云服务。

整体上,因为Azure远强于悲观预期的表现,智慧云板块本季整体实现营收215亿美元,处于公司先前指引区间212-215亿的上限,也略多于市场预期中值的214亿。从预期差的角度表现不错。

2.2 量缓而价跌,云渗透率见顶的Office需要新动力

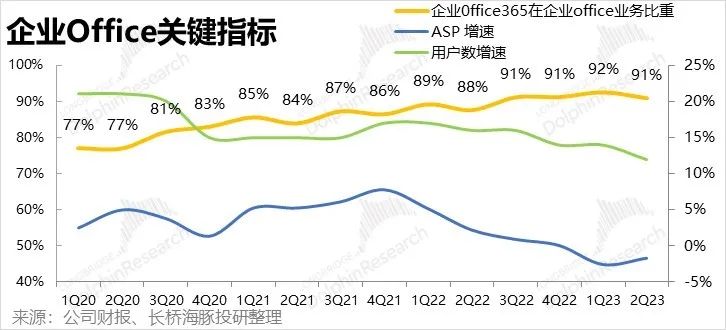

本季度微软面向企业的SaaS产品Office 365实现收入97亿美元,同比增速与上季度持平为11%,在连续5个季度增速下滑后,终于在低位企稳,但上云红利基本消耗殆尽的问题依旧。

从量价角度拆分来看:1)本季Office365 企业月订阅客户数仍同比增长了12%,较上季度的14%继续下降。可见在Office云渗透率接近天花板且经济不景气的情况下, 新增Office 365用户增长放缓。

2)在价的角度,本季Office 365客单价仍同比下降了2%,已连续两个季度下降。虽然有美元升值的不利影响,但客单价持续负增长仍反映出企业用户在缩减office服务的用量、或者转而订阅更便宜的产品。

3)从云渗透率的角度,Office365占整体企业Office业务收入的比重本季度环比下降了1pct到91%。可以看到云渗透率已连续数个季度止步在91%,基本可以确认企业Office上云已经摸到了中期内的天花板,后续提升空间很有限。后续增长更多靠客单价提升来驱动(产品涨价或者单用户的用量增加),但在当前环境下,企业用户“消费降级”,因此Office近期的表现也难让人欣喜。

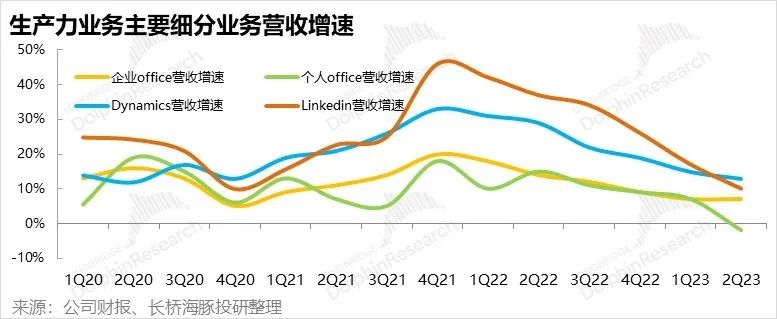

除了核心的企业Office业务外,生产力与商务流程板块内的其他业务大多也呈现了类似的营收增长放缓趋势。

其中传统的个人Office业务的营收已开始萎缩,本季同比减少了2%。Dynamics、和LinkedIn这两个相对新业务虽保持着13%和10%的同比增长,相比上季度的增速还是都放缓了大几个百分点。

更细分来看的话,云端产品Dynamics 365和面向企业营销的Commercial LinkedIn业务的营收则仍有20%以上的增速。云端和企业端业务,相比云下或个人端业务还是有更强的成长韧性和空间。

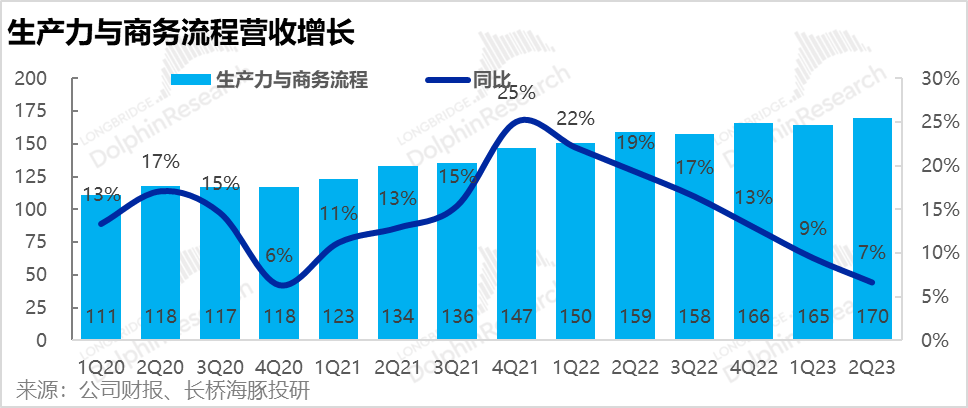

总的来看,随着各细分板块增速继续放缓,本季微软生产力和商务流程板块的整体营收增速也进一步下探到7%,实现总营收170亿元。不过从预期差的角度,板块内核心业务--企业Office服务的营收实际高出预期近5%,板块整体营收也超出了指引上限的169亿和市场预期,同样是实际表现并没担忧的那么差。

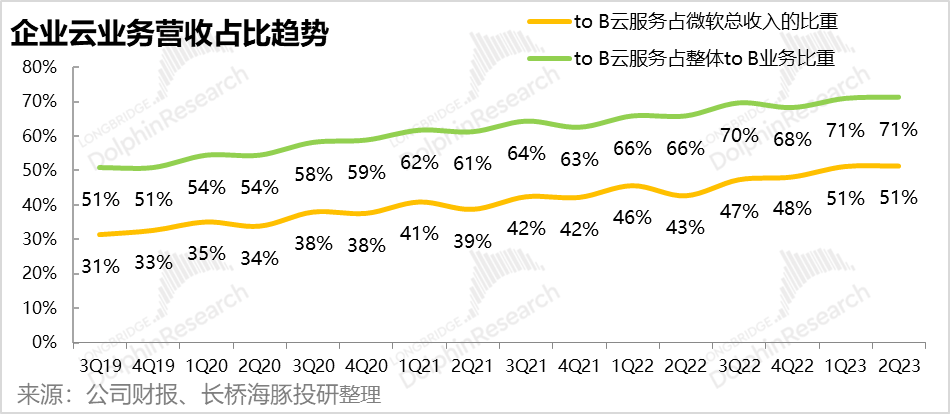

2.3 To B业务云端渗透率仍在提升,但难掩放缓问题

为了更好的评价企业业务云端化的表现,微软将智慧云板块与生产力板块中的云端收入(包括企业版Office 365、Dynamics 365、企业端LinkedIn与Azure)汇总后,独立披露的企业云业务收入达到了271亿,绝对额再创新高,且营收增速仅环比放缓了1pct到23%,放缓幅度明显小于整体营收,面向企业的产业互联网还是更有韧性。

毛利层面,企业云服务的毛利率本季环比下降了1pct,据公司披露虽然延长服务器折旧年限的会计调整提高了毛利率中枢,但用户使用产品的结构调整和更高的能源费用使云服务的市场成本上升了。

根据海豚君的计算,企业云服务占整体企业务营收和占公司总营收的比重本季度提升停滞了,比重与上季度完全一致。可见不景气的宏观情况还是延缓了企业上云的力度和节奏。

三、史上最惨的PC端业务没预期中那么差

与面向B端的云业务和生产力业务相比,微软面向C端的个人计算业务相对而言市场并不太重视,属于微软在PC互联网时代的“遗产型”业务。整体上,在疫情时“宅家经济”的繁荣时期后,PC相关板块目前也正经历反噬后的大萧条时期。

在这个大背景下,本季度微软个人计算板块实现营收142亿美元,同比暴降18%,甚至明显低于指引下限的145亿,可见此板块业绩之差。

分项来看, 1)其中与PC出货量相关性较高的Windows业务收入同比下降27%,OEM收入更是同比暴降39%。

2)以Surface产品线为主的硬件销售收入也同比大减了37%

3)由于去年较高的基数和海外游戏市场在工作常态化后普遍不景气,公司Xbox软件和内容收入也同比萎缩了12%,Xbox硬件销售更是同比下降了14%。

4)与宏观景气度高度相关的广告业务增速同样在显著放缓,本季由16%下降到了仅10%。

四、关键业务给力,表现比差更强

4.1总量不好,结构不差

本季微软整体实现营收527亿美元,基本处在公司指引区间523-533的中间值,但略低于市场预期的530亿。虽然整体看起来不及市场预期,但关键的生产力板块和智慧云板块都是表现都是好于预期且处在指引上限的。Azure的明珠业务也是明显强于预期。因此总量虽不好,但营收结构质量实际不错,主要是受硬件相关的个人业务板块拖累。

4.2 汇率影响减轻,衰退风险更成问题

由于美元的升值且公司海外营收占比近50%,汇兑损失近几个季度以来对公司业绩一直有不小的影响。公司本季营收同比仅增长2%,若剔除汇率因素后实际增长7%,但相比上季的16%同样下降显著。浮动汇率和不变汇率口径下,微软营收增速下降的幅度实际相当,且本季汇率对营收的拖累已由上季度的5.4%减轻到本季度的5%。未来随着美国加息达峰,美元汇率大概率也会见顶下降,因此汇率对公司业绩的影响应该会逐步减轻。

结合微软在美国和海外地区的营收增速(按美元记)来看,美国地区本季的增速由上季度的13%直接大幅减速到仅2%,而海外地区的增速(按美元记)也仅剩1.9%。从不受汇率影响的美国地区增速可以看出,公司整体的实际增长的确很疲软(其中主要是受个人计算业务的拖累)。同时值得注意,剔除汇率影响后海外地区的营收增速是实际是高于美国地区的。

五、当季业绩难言好,新签余额已提前触底反弹?

那么除了本季度已实现的业绩表现外,公司未来营收的增长前景和确定性如何?

先看作为长期“余粮”的to B业务合约余额:本季度未,面向企业端的合同金额余额(即已收到付款未确认收入的递延收入 未收到付费且未确认收入的合同金额)为1890亿,虽然随着基数变大增速在继续放缓,但余额总量还是在历史高位,未来收入的增长性暂且不论,确定性基本无忧。

从更关键的增量角度,海豚君估算的微软本季新签的2B合同金额约为471亿美元,公司披露的新签合同金额也同比增加了7%。相比上季度的283亿明显触底反弹。但是根据公司披露,剔除汇率因素后新签合同金额的增速反仅剩4%,而即便上季度都尚有16%的增长,过往几季度更是高达30%以上。

若这么来看,本季微软在海外地区新签合同金额应当是大幅减少了,而在美国本土的新签金额则较多。这并非好消息,可能表明未来海外需求正迅速转弱。

公司已收到现金且确定性更高的短期“余粮”--本季度末递延收入为439亿美金(90%以上都会在一年内确认为收入),同比增长了8%,较上季度7%的增长同样触底反弹。不过参考新增合同金额的情况,海豚君认为递延收入的触底反弹可能也是因为海外占比降低,美国本土占比提升。从结构上看,各业务的递延收入增速都在触底反弹。

六、毛利持续恶化,营收&盈利增速剪刀差反转

1)本季度实现毛利353亿美元,毛利率为66.8%,相比上季度69.2%的毛利明显下降,且低于市场预期的67%。海豚君认为毛利下降的主要原因还是因为用户使用产品向低价产品转移、服务器运营的能源成本上升、员工人力成本上升的影响在逐步释放。

2)除了毛利恶化外,公司本季的运营费用率也在边际增加。销售费用和行政费用率环比和同比都有所增加,海豚君认为除了人力成本的趋势性上涨外,公司近期裁员产生的额外支出可能也是原因之一,可以关注公司电话会中是如何解释的。

总的来看,由于成本和费用层面都有所恶化,公司本季实现经营利润204亿,明显低于市场预期的211亿,经营利润也环比下降了超4pct到38.7%。在通胀等各种因素的影响下,微软一转2020-2022财年间利润增速持续超过营收的规律,近几个季度以来反而是利润增长不如营收,本季经营利润更是同比下降了8%。与营收增长放缓相比,利润层面的表现实际更差。

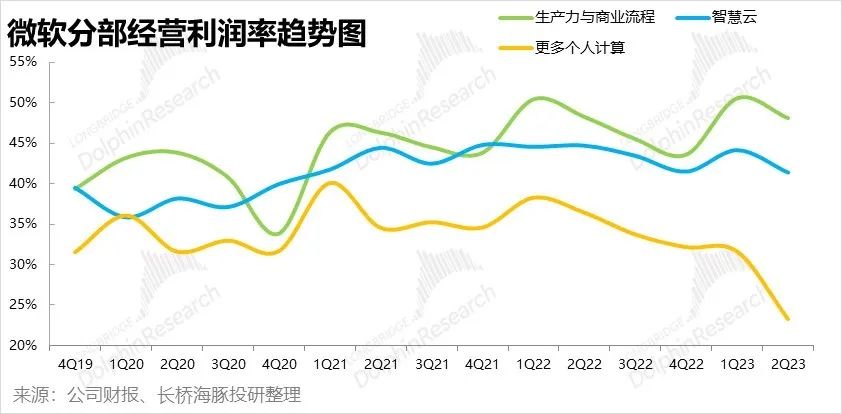

3)分业务板块来看,上季度因服务器折旧延长导致的利润率短暂反弹外,在通胀大环境下,各板块的经验利润率全体再度下滑。其中个人计算板块恶化的幅度最为惊人,环比下降了超8pct。其他两大板块的经营利润绝对额也环比上季度减少,同样是增收反而利减。

作者:海豚投研,来源:海豚投研,原文标题:《坚挺的Azure,救不起周期中的微软》。

作者:海豚投研,来源:海豚投研,原文标题:《坚挺的Azure,救不起周期中的微软》。

责任编辑:郭明煜

华尔街大鳄彼得·希夫:鲍威尔这一行动恐加剧通胀

来源:金十数据彼得·希夫表示,种种迹象表明,美联储并不理解通胀产生的原因,鲍威尔正在做的这件事也与其抗通胀的努力背道而驰,美联储成功抗通胀恐怕难上加难……0000追随美联储行动 香港金管局将基准利率上调至5%

香港金管局周四追随美联储脚步上调了基准利率,延续了自去年开始的一系列加息。在美联储加息25个基点后,香港金管局周四宣布将基本利率同样上调25个基点,至5%。由于香港实行联系汇率制度,香港的利率需与美联储同步。投资者目前将转而关注汇丰控股、渣打集团或其他香港大型银行周四稍晚的声明,预计这些银行将说明自己是否会上调最优惠贷款利率。责任编辑:王永生0000尾盘:美股继续下滑 道指一度下挫800点

北京时间23日凌晨,美股周四尾盘继续下滑,道指此前一度下挫逾800点。主要股指重新恢复年末下跌行情。市场继续关注美国经济数据与衰退风险。道指跌609.77点,跌幅为1.83%,报32766.71点;纳指跌330.61点,跌幅为3.09%,报10378.76点;标普500指数跌89.77点,跌幅为2.31%,报3788.67点。环球市场播报2022-12-23 06:00:540000联合国强烈谴责针对维和人员的袭击事件

联合国马里多层面综合稳定团的维和警察当地时间16日在马里北部遭遇袭击,造成两名尼日利亚籍维和人员和一名马里国防和安全部队成员死亡,另有4人受伤。当天,联合国秘书长古特雷斯和安理会分别发表声明,对这一行径表示强烈谴责。0000大逃离!去年最后一周美国散户疯狂撤资,净卖出31亿美元,史上第三高

来源:华尔街见闻个股中,散户大举抛售特斯拉,一周时间净流出了8.81亿美元的资金,这是该股有史以来最大的散户资金单周净流出;此外,英伟达、苹果等科技股也遭到散户抛售。2022年的最后一周,美股遭遇大幅抛售。根据摩根大通的统计,散户在去年最后一周净卖出证券达31亿美元,从而令该周成为有史以来净卖出第三高的单周。市场资讯2023-01-06 02:47:260000