摩根士丹利华鑫基金投研手记: 2023年债市回顾与展望

回顾去年,联储抗通胀是贯穿去年美债市场的主线。本轮美联储高度依赖数据,前瞻性指引较少。我们试图从美债的期限结构中管中窥豹。

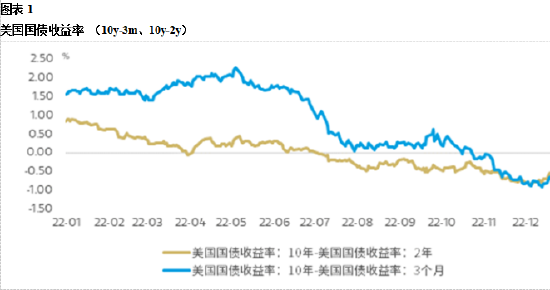

从下图可以看出,美债(10y-2y)是自2022年7月初开始进入倒挂,美债(10y-3m)是自2022年10月底开始进入倒挂。7月初倒挂时间点对应着能源商品价格同比拐点,10月底更深层次的倒挂对应着服务性向下通胀的拐点出现。

图表1 美国国债收益率 (10y-3m、10y-2y)

数据来源:Wind,2022.1.1-2022.12.31

数据来源:Wind,2022.1.1-2022.12.31

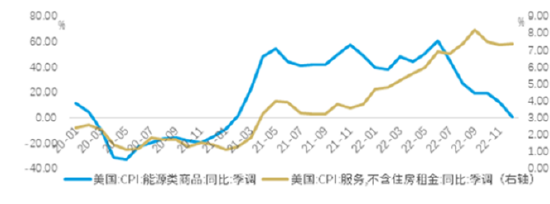

图表2 美国CPI指数

数据来源:Wind,2020.1.1-2022.12.31

数据来源:Wind,2020.1.1-2022.12.31

复盘本轮通胀上行,主要由商品通胀和服务性通胀次第叠加。过去由于供应链紧张、天量财政刺激,商品出现了明显通胀。而从现在来看,供应链紧张缓解、财政刺激退出、联储加息抑制金融属性后,商品通胀开始逐步消退。当下,联储最关注的是服务性通胀。房租通胀在今年会确定性的下降,但是剔除房租后的服务性通胀仍未出现明显的下降趋势。

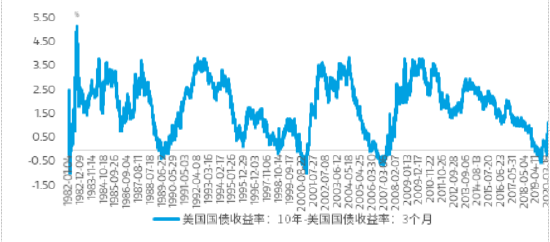

当下市场对于美联储预期是年底或者下半年就会进行降息操作,而联储点阵图来看明显降息时点要更为滞后。后续的关键一是看薪资增速何时能够下降,二是看是否会触发全球范围内的衰退风险,即从下图来看自1982年来,前四次分别是1989年,2000年,2007年,2019年。短期来看美国韧性较强,但随着时间推移出现硬着陆的风险还是存在。

图表3 美国国债收益率(10y-3m)

数据来源:Wind,1982-2022

数据来源:Wind,1982-2022

回到国内债市,回顾去年全年,在疫情和地产的冲击下,国内经济一直面临需求不足、预期转弱的压力。2022年3月以后由于疫情传播力增强国内防控趋严,疫情和管控加重了地产、消费、生产、财政的压力,各种宽松政策不断出台,但政策效果受疫情影响,在相当一段时间内形成了接近流动性陷阱的局面——资金价格极低,债市杠杆和交易拥挤度高企,信用利差压缩至历史低位,但宽信用迟迟宽不起来。11月,随着疫情升级、内外需压力加大,基本面进一步恶化,但是防疫政策开始优化,兼顾与经济的平衡。利率整体呈现低波动状态。长债因为宽信用预期而上行,又因为弱现实而下行,形成了区间波动状态。

展望今年,利率波动大概率会放大。从去年底到今年初来看,当前处于政策期,基本面数据真空阶段,以政策为主。以广东省为例,在开工之日(1月28日)即召开全省高质量大会,从大会来看全文未提及疫情。今年地方政府表态来看是全力发动经济的一年。而春节期间消费高频数据修复较强,对基本面后续改善预期增强,债券市场尤其是长端仍处于逆风阶段。(作者:大摩多元收益债券基金经理 周梦琳)

责任编辑:常靖蕾

中加基金股市周报:北向资金流入幅度增大,A股投资者情绪乐观

市场回顾与分析上周A股走势维持震荡,主要指数多数上涨。31个申万一级行业中,非银金融(4.23%)、食品饮料(4.05%)和煤炭(3.60%)居涨幅前三。国防军工(-3.72%)、公用事业(-1.91%)和房地产(-1.65%)居跌幅前三。A股主要指数周涨跌幅(%)(资料来源:wind,统计区间:2023/1/9-2023/1/13)申万一级行业周涨跌幅(%)0000一个神操作,“捡回”20多万!保姆级指南来了

2月10日,公募基金账户份额信息统一查询平台“基金E账户”正式公开试运行。随即,朋友圈和微博掀起了基金“海王”大赛。最多的投资者居然有182个基金账户,有大几十甚至上百个基金账户的比比皆是。更有人通过“基金E账户”找到了自己多年前购买的基金,金额高达20多万元。基金“海王”频现“基金E账户”刚一公开试运行,就有投资者通过这一账户查询到自己持有的基金,基金“海王”在朋友圈不断涌现。0000博时基金张弘:2023年医药市场将选择相对避险策略,拥抱新周期

随着疫情防控的逐步放开,医药市场备受资本市场关注。即将踏入2023年,博时基金权益投资三部基金经理张弘分享了医药投资的市场观点及投资策略。0000汇泉基金董事长孟朝霞新春贺词:山长水阔不辞其远,披荆斩棘不改其志

辞旧岁践行价值投资基金制胜有道!迎新春追求长期收益资管攻守无惧!在兔年即将来临之际,新浪财经携手顶级基金掌舵人、基金经理为投资人恭贺新春!送祝福!新浪基金2023-01-19 15:26:560000摩根士丹利华鑫基金投研手记: 2023年债市回顾与展望

回顾去年,联储抗通胀是贯穿去年美债市场的主线。本轮美联储高度依赖数据,前瞻性指引较少。我们试图从美债的期限结构中管中窥豹。从下图可以看出,美债(10y-2y)是自2022年7月初开始进入倒挂,美债(10y-3m)是自2022年10月底开始进入倒挂。7月初倒挂时间点对应着能源商品价格同比拐点,10月底更深层次的倒挂对应着服务性向下通胀的拐点出现。市场资讯2023-01-31 18:00:040000