中航证券首席经济学家董忠云:高景气延续,军工板块或迎来新一轮估值抬升

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

云观经济

摘要

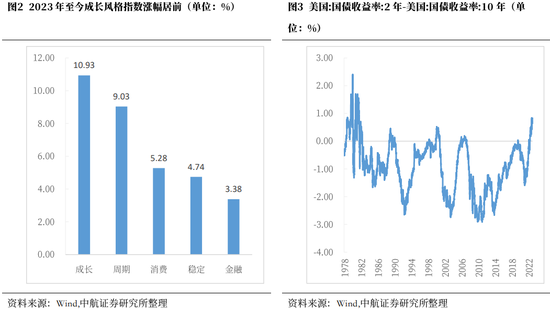

我们延续上周观点,继续看好成长风格。2022年我国工业企业利润总额同比增速反映出制造业盈利情况或已探底。疫情防控政策放开后,消费复苏趋势已明,市场博弈制造业企稳拐点。2023年北向资金第一轮持续净流入重点流向了成长股,这一阶段北向资金重点博弈成长风格反弹,并非交易消费复苏。2023年1月信贷数据中,企事业贷款表现强劲,反映出企业端信心走强。剔除春节期间食品消费回暖影响及能源价格扰动,2023年1月通胀数据修复程度并未超预期,短期内资金或仍在成长领域寻找机会。美国2年期与10年期国债收益率倒挂幅度创下1980年代初以来之最,暗示美国经济衰退风险抬升,加息有望放缓,流动性改善利好成长风格反弹。

我们认为2023年军工板块或迎来新一轮估值抬升,理由为:

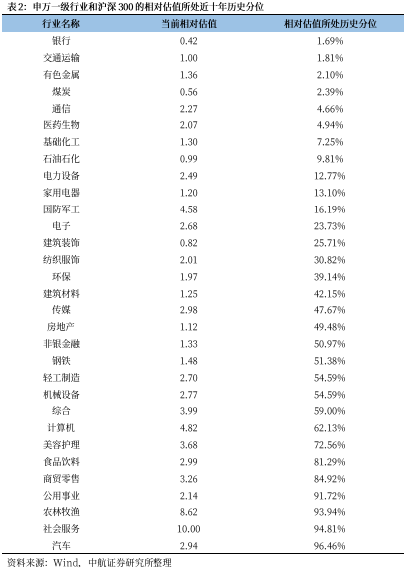

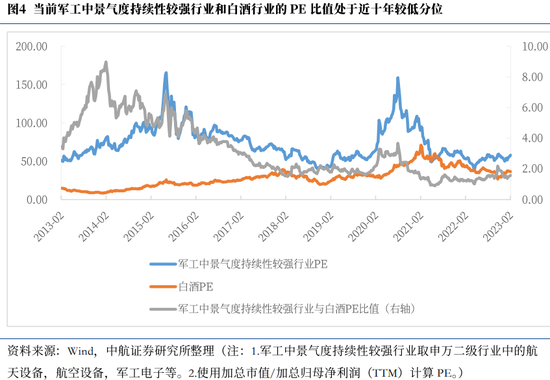

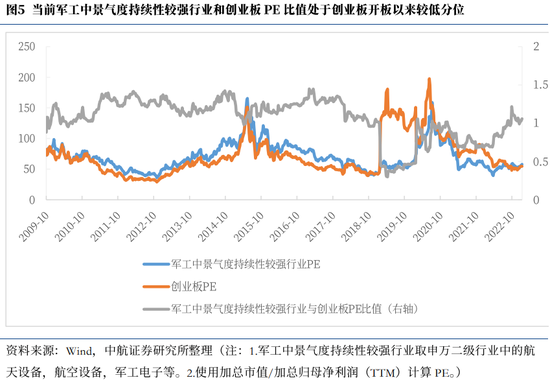

(1)当前军工行业估值处于相对底部,具备较大抬升空间。截至2023年2月10日,纵向来看,军工中景气度持续性较强行业处于近十年42.60%分位,估值处于相对低位;横向来看,军工中景气度持续性较强行业与白酒、创业板PE比值均处于历史低位。

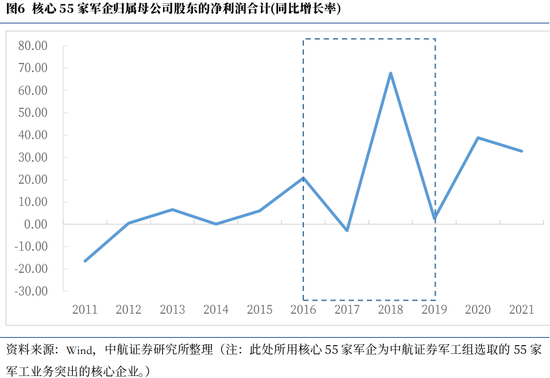

(2)2023年是实施“十四五”规划的承上启下之年,军工企业业绩有望加速增长。2011年以来五年规划期间军工行业增速有前低后高的趋势。“十二五”期间(2011-2015年),55家核心军工企业归母净利润同比增速整体呈上升趋势,“十二五”末年增速较首年提高了22.57%。“十三五”前期,2016-2019年军改对军队装备采购需求产生直接影响,军工企业业绩增速较为震荡,但“十三五”末年在新冠疫情的扰动下,55家核心军工企业归母净利润同比增速仍较首年提高了18.00%。2021年 55家核心军工上市公司归母净利润延续了“十三五”末的高速增长,反映出了“十四五”首年即大年,军工企业盈利能力快速增长。2022年受疫情、限电以及部分军工细分板块供应链问题影响,部分军工上市公司业绩出现暂时性的调整。但需求侧依然饱满,军工行业整体在前期扰动因素出清后订单有望加速回补,且部分细分行业如导弹领域有望出现跨周期确认,叠加行业提速补量2023年有望迎来产业大年。

(3)地缘政治冲突背景下军工行业景气度有望持续保持高位。联合国秘书长古特雷斯表示担心俄乌冲突进一步升级可能意味着世界正走向“更广泛的战争”。地缘政治冲突大大强化了各国的安全诉求,全球军费或将再次进入高速增长期。强国必先强军,军强方能国安。在二十大报告中重点强调了“安全”,体现出国家对安全高度重视,国防建设高速发展的刚性需求是军工行业高景气发展的底层逻辑。

投资建议:

短期内市场或将继续博弈制造业企稳拐点,在成长风格中寻找机会。安全”与“科技”相辅相成将是未来政策发力的重点领域,从二者结合的角度来看,利好军工、新能源、信息安全等赛道。具体来看,当前光伏行业景气度高企,整体仍处于快速发展阶段。随信创工程扩容,计算机行业增长确定性较强,建议把握相关投资机会。军工板块有望迎来新一轮估值抬升,或为本轮成长反弹的黄金赛道,建议关注航空、航天装备产业链。

本周市场回顾

本周市场表现较低迷,上证指数,深证成指,沪深300,科创50,创业板指,中证500分别下跌0.08%,0.64%,0.85%,0.90%,1.35%,0.15%。行业风格上,本周成长及稳定风格表现较强,分别上涨0.06%,0.91%;金融风格表现较弱,下跌0.61%。分行业来看,申万一级行业中通信,传媒,环保表现较强,分别上涨2.11%,2.06%,2.02%;商贸零售,有色金属,建筑材料表现较弱,分别下跌1.01%,0.94%,0.93%。市场情绪方面,本周市场活跃度有所下降,日均成交额为8644.60亿元,较上周下降了1180.49亿元。估值方面,截至2023年2月10日,A股整体市盈率为18.07倍,较上周上涨0.32%。北向资金已连续十三周保持净流入状态,本周净流入金额29.32亿元。

正文

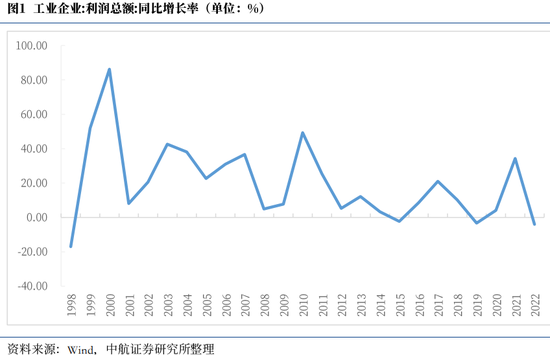

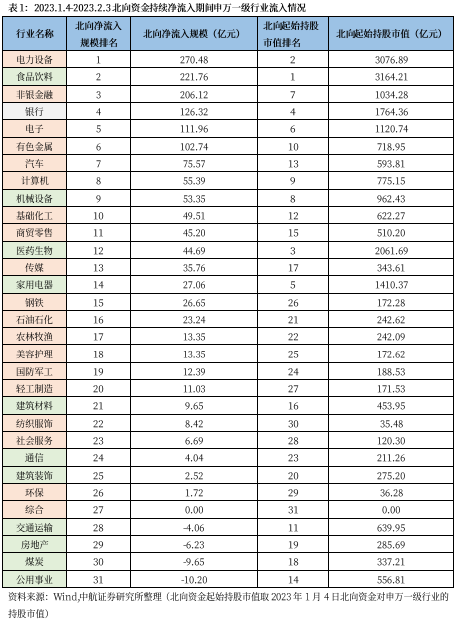

我们延续上周观点,继续看好成长风格。2022年全年我国工业企业利润总额同比下降4%,为1998年以来最弱的年度数据,制造业底部或已显现。疫情防控政策放开后,消费复苏趋势已明,市场博弈制造业企稳拐点。2023年北向资金第一轮持续净流入重点流向了成长股。2023年1月4日至2023年2月3日,北向资金连续17个交易日保持净流入状态,累计净流入1516.02亿元。北向资金快速流入的行业结构与其重仓股结构存在一定偏差,申万一级行业中,有19个行业北向资金流入规模排名高于北向资金原始持股市值排名,主要集中于电力设备、电子、计算机、传媒、国防军工等成长风格领域;有11个行业流入规模排名低于原始持股市值排名,主要集中在食品饮料、医药生物、房地产、建筑材料、家用电器等消费及地产链相关价值风格领域。可以看出,这一阶段北向资金重点博弈成长风格反弹,并非交易消费复苏。2023年1月信贷数据中,企事业贷款表现强劲,企(事)业单位中长期贷款占到了全部新增贷款的七成,反映出企业端信心走强。剔除春节期间食品消费回暖影响及能源价格扰动,2023年1月核心CPI同比增长1.0%,环比增长0.4%,修复程度并未超预期,短期内资金或仍在成长领域寻找机会。2月9日,美国2年期与10年期国债收益率倒挂幅度创下1980年代初以来之最,在盘中倒挂幅度最深时刻差值近86个基点,暗示美国经济衰退风险抬升,加息有望放缓,流动性改善利好成长风格反弹。

我们认为2023年军工板块或迎来新一轮估值抬升,理由为:

(1)当前军工行业估值处于相对底部,具备较大抬升空间。为剔除军工板块中部分行业的周期性影响,我们选取其中航空装备、航天装备、军工电子等景气度持续性较强的行业整体PE进行分析。截至2023年2月10日,纵向来看,军工中景气度持续性较强行业处于近十年42.60%分位,估值处于相对低位;横向来看,军工中景气度持续性较强行业与白酒PE比值处于近十年19.60%的较低历史分位,反映出当前军工估值相对价值风格的白马行业尚未泡沫化。与成长风格板块相比军工股估值也有存在相对优势,2月10日军工中景气度持续性较强行业与创业板PE比值处于创业板开板以来39.35%的较低位置。可以看出,无论纵向还是横向比较,当前军工行业估值均处于相对底部区间。

(2)2023年是实施“十四五”规划的承上启下之年,军工企业业绩有望加速增长。我们选取中航证券军工组精选的55家核心军工企业整体归母净利润同比增长率为观察指标,发现2011年以来五年规划期间军工行业增速有前低后高的趋势。“十二五”期间(2011-2015年),55家核心军工企业归母净利润同比增速整体呈上升趋势,“十二五”末年增速达6.05%,较首年提高了22.57%。“十三五”前期,2016-2019年军改期间军队的编制体制发生了重大调整和变化,对军队装备采购需求产生直接影响,部分项目和型号处于延缓鉴定、生产交付状态,导致部分产品无法按期签订合同、交付和确认收入。除2018年强调大抓实战化练兵刺激下公司业绩增速高涨外,军工企业在此期间业绩增速较为震荡,但“十三五”末年在新冠疫情的扰动下,55家核心军工企业归母净利润同比增速仍升至38.77%,较首年提高了18.00%。2021年 55家核心军工上市公司归母净利润延续了“十三五”末的高速增长,反映出了“十四五”首年即大年,军工企业盈利能力快速增长。2022年受疫情、限电以及部分军工细分板块供应链问题影响,部分军工上市公司业绩出现暂时性的调整。但需求侧依然饱满,军工行业整体在前期扰动因素出清后订单有望加速回补,且部分细分行业如导弹领域有望出现跨周期确认,叠加行业提速补量2023年有望迎来产业大年。

(3)地缘政治冲突背景下军工行业景气度有望持续保持高位。2023年2月6日,联合国秘书长古特雷斯表示担心俄乌冲突进一步升级可能意味着世界正走向“更广泛的战争”。据路透社2月7日报道,卢甘斯克州州长盖达伊对乌克兰电视台表示,已有越来越多俄军部队和装备进入乌东地区,预测俄军2月15日之后随时可能发动全面进攻。地缘政治冲突大大强化了各国的安全诉求,全球军费或将再次进入高速增长期。强国必先强军,军强方能国安。在二十大报告中重点强调了“安全”,体现出国家对安全高度重视,国防建设高速发展的刚性需求是军工行业高景气发展的底层逻辑。

投资建议:

短期内市场或将继续博弈制造业企稳拐点,在成长风格中寻找机会。安全”与“科技”相辅相成将是未来政策发力的重点领域,从二者结合的角度来看,利好军工、新能源、信息安全等赛道。具体来看,当前光伏行业景气度高企,整体仍处于快速发展阶段。随信创工程扩容,计算机行业增长确定性较强,建议把握相关投资机会。军工板块有望迎来新一轮估值抬升,或为本轮成长反弹的黄金赛道,建议关注航空、航天装备产业链。

风险提示:国内政策推行不及预期;外部病毒输入导致新一轮感染超预期;地缘政治事件超预期;海外流动性收紧超预期;国企改革进度不及预期,院所改制、混改、资产证券化等是系统性工作,很难一蹴而就;军品研发投入大、周期长、风险高,型号进展可能不及预期;宏观经济波动,对民品业务造成冲击,军品采购不及预期;原材料价格波动,导致成本升高;军品降价对企业毛利率影响。

证券研究报告名称:《高景气延续,军工板块或迎来新一轮估值抬升》

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:常福强

钙钛矿赛道再现亿元融资 商业化之路谁能领跑?

当晶硅光伏“锣鼓喧天”、热闹非凡之时,号称未来晶硅电池最强竞争者的钙钛矿赛道,也在吸引资本狂热追捧。12月中旬,协鑫科技旗下昆山协鑫光电材料有限公司(下称协鑫光电)宣布完成5亿元人民币B轮融资,创下了整个钙钛矿领域迄今为止最大的融资金额。其投资队伍亦是星光熠熠:淡马锡投资、红杉中国、IDG资本三家联合领投,川流投资等机构跟投,大股东协鑫科技持续加码。0000金雷股份拟定增募不超21.5亿元获通过 中泰证券建功

来源:中国经济网中国经济网北京12月15日讯昨日,金雷股份(300443.SZ)发布公告称,公司于2022年12月14日收到深交所上市审核中心出具的《关于金雷科技股份公司申请向特定对象发行股票的审核中心意见告知函》,深交所发行上市审核机构对公司向特定对象发行股票的申请文件进行了审核,认为公司符合发行条件、上市条件和信息披露要求,后续深交所将按规定报中国证监会履行相关注册程序。市场资讯2022-12-15 13:05:530000高国力:中心城市高质量发展离不开房地产支撑和保障

“某种意义上说,中心城市高质量发展目标的实现离不开房地产业的支撑和保障。”1月11日,一场以“相信的力量:进化及重构”为主题的“2023中国房地产年度趋势论坛暨CIHAF第二十三届中国住交会”在北京举办,中国城市和小城镇改革发展中心主任、研究员、博士、博导高国力在会上说。市场资讯2023-01-11 18:09:380000