光大期货【硅】:南北分歧 重归弱势

工业硅震荡偏强,10日主力2308收于17955元/吨,周度跌幅1.18%。现货价格延续下调趋势,百川参考价格在17713元/吨,周度降150元,跌幅0.84%。其中不通氧553#降100元至16900元,通氧553#降100元至17100元,421#降150元至18400元。

1、供给:据百川,上周金属硅产量下降4050吨至6.25万吨,周度开炉数量增加13台至317台,开炉率上升1.83%至44.59%。西北通运走入正轨,复产速度乐观、产量高位释放;西南高电力成本凸显,硅厂开始大规模停炉检修,部分为交付订单强提开炉水平,但出货程度不佳,北宽南紧的供应格局将持续下去。

2、需求:有机硅市场延续复苏,探涨回暖,DMC价格涨至17100-17500元/吨。上周DMC产量环比上涨1500吨至3.49万吨,周度开工率上涨2%至66%。单体厂出货增加,云南复产两条产线,内蒙下旬加速复产。多晶硅价格周度上涨3.5万元/吨至22万元/吨。多晶硅周度产量增加400吨至2.43万吨,开工率由85.91%高位涨至97.05%。1月光伏新增继续攀升,随着在途库存物流逐步顺畅,2月硅料产量有望创近10万吨新高位。

3、库存:上周国内工业硅整体去库2900吨至22.26万吨,其中厂库周度累库100吨至11.06万吨;三大港口库存,黄埔港去库1000吨至3.8万吨,天津港持稳在2.6万吨,昆明港去库2000吨至4.8万吨。

4.观点:近期南北市场走势存在分歧,西北企业高位开工放产、出货顺畅,西南企业销售压力偏高,被迫启炉、低价竞销。需求端复苏态势逐渐明朗,有机硅企业近期集中结算节前订单,库存压力骤减,对工业硅需求稳步提升。多晶硅目前新增产能爬坡但存在产品质量难保,优劣质硅料供需格局有所失衡,产业链向上反馈和结构调整有待观察。预计硅价偏弱整理为主,关注成本线附近支撑反弹。

责任编辑:李铁民

国际油价创近三周新低,面临加息威胁,市场须研判该前景

汇通财经APP讯——周二(1月13日),国际油价跌创近三周新低,因全球央行进一步加息威胁,OPEC本周料维持现行产量政策不变。投资者须进一步研判俄罗斯供应前景,该国将从2月1日起的五个月内禁止向遵循价格上限的国家出口石油。汇通网2023-01-31 17:59:180000光大期货【原油】:一元初始 万象更新

1、供应方面支撑仍存,随着俄罗斯反制措施的落地,市场预期供应端维持小幅收窄的态势。俄罗斯总统普京签署法令,从2月1日起的五个月内禁止向遵守价格上限的国家供应原油和石油产品。目前部分欧盟国家已表态减少俄罗斯原油进口,并从沙特阿拉伯等生产商获得替代供应。这使得俄罗斯的供应预计将会减少5%-7%之间,预计2月俄罗斯的供应将呈现被动下降的格局。0000美尔雅期货:弱现实逐步兑现,PTA高位承压

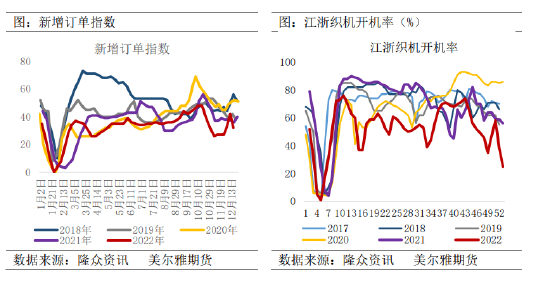

来源:美尔雅期货弱现实逐步兑现,PTA高位承压12月在防疫优化及供应端减产的双重利好刺激下,PTA低位反弹,由前期的低点4900元/吨附近反弹至阶段性的高位5560元/吨附近,上涨高达660元/吨,涨幅高达13%,春节临近,终端需求暂无实质性好转,需求持续改善存疑,PTA后市何去何从?一、防疫优化后,需求的弱现实与强预期市场资讯2023-01-04 15:52:390000原油简评:供应和需求不确定 欧美原油期货盘初跌后逆转收高

卓创资讯1.受各种不确定因素影响,2022年欧美原油期货涨幅受限2.下半年欧美原油期货跌幅近25%3.国际局势导致的地缘政治溢价荡然无存0000