短期债务大增近七成 中骏集团毛利率下降负债率攀升

中骏集团上半年收益及母公司拥有人应占溢利均有所增长,但毛利率及归母净利润率却出现下降;同时,净负债率攀升,现金短债比下行

{image=1}

标点财经研究员 黄凤清

已过“而立之年”的中骏集团控股有限公司(下称中骏集团,1966.HK),何时能如愿迈进千亿级梯队仍是未知之数。而其经营及业绩数据所反映出的问题,却是真切地摆在眼前。

日前,该公司发布2020年中期业绩公告。数据显示,其上半年合同销售额完成全年目标的43%左右;尽管收益及母公司拥有人应占溢利均有所增长,但毛利率及归母净利润率却出现下降;净负债率攀升,现金短债比下行。

公开资料显示,中骏集团业务体系涵盖商业地产、文化旅游地产、产业地产、住宅地产以及购物中心、长租公寓、联合办公、物业管理、健康管理、教育等业务板块,在地产开发上重点布局长三角经济圈、环渤海经济圈、粤港澳大湾区、中部经济区、西部走廊及海峡西岸经济区。

截至9月2日收盘,中骏集团每股股价为3.97港元,较52周最高点下降15.71%。

销售额增速5年同期最低

成立于1987年的中骏集团,销售规模一直未能突破千亿元。而几乎同一时期投身房地产行业的世茂集团(0813.HK),以及后来者新城控股(601155.SH)、阳光城(000671.SZ)、旭辉控股集团(0884.HK)等已破2000亿规模。近几年,掉队的中骏集团发力追赶,朝着千亿目标一路狂奔,2015年—2019年其合同销售金额增长率依次为21.9%、62.1%、41.3%、54.5%、56.7%,2019年销售规模已超800亿元。

在3年前,中骏集团提出“千亿级规模”战略目标,计划2020年销售突破1000亿元。但面对突如其来的疫情,该公司在今年一季度只能无奈将2020年销售目标由此前的1050亿元下调至930亿元。据中期业绩公告披露,今年上半年其合同销售金额为400.76亿元,完成年度目标的43.09%,不及去年同期完成度;同比增长8.2%,是近5年来同期最低增长水平,较去年同期增速下降69.7个百分点。

其中,其在二线城市的合同销售额同比增长56.65%至243.26亿元,贡献度达60.7%。此外,三、四线城市贡献了31.9%的销售额,而一线城市合同销售额仅29.79亿元,同比大降53.84%,仅占整体销售额的7.4%。

在克而瑞研究中心发布的《2020年上半年中国房地产企业销售TOP200排行榜》中,中骏集团全口径销售金额、权益销售金额分别排名第37位和第48位,高于去年同期排名。但进入下半年,其排名出现下降,同样来自克而瑞研究中心的报告显示,1—8月中骏集团全口径销售金额、权益销售金额分别排名第44位和第51位。可见,尽管已成立33年,其权益销售金额依然在50名上下徘徊。

业界普遍认为,与合约销售额相比,权益销售规模更能真实反映房企自身的实际销售情况、资金实力以及投资能力,权益销售额比例越高,销售回款率往往也越高。若按克而瑞发布的数据计算,今年1—8月中骏集团权益销售金额在其全口径销售金额中的占比为58.78%。而同期全口径销售规模与之相当的卓越集团、越秀地产(0123.HK)、金辉集团,权益销售金额占比分别达到66.2%、90.96%、80.87%。

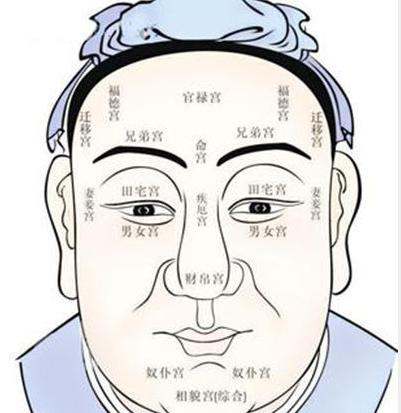

中骏集团2016年—2020年半年度合同销售金额同比增速

{image=2}

数据来源:公司公告

毛利率继续下降

中期业绩公告显示,今年上半年,中骏集团实现收益151.35亿元,同比增长45.21%;实现母公司拥有人应占溢利21.14亿元,同比增长10.31%。

当前,中骏集团形成了以房地产开发为主体,以购物中心及长租公寓为两翼的“一体两翼”核心业务发展模式。其收益主要包含物业销售收入、租金收入、物业管理费及项目管理收入。上半年,其物业销售收入同比上升45.9%至146.86亿元,其中三、四线城市确认物业销售收入101.19亿元,占比达到68.9%;租金收入同比上升15.8%至1.54亿元;物业管理费同比上升46.4%至2.33亿元;项目管理收入则同比减少4.2%至0.61亿元。

标点财经研究员注意到,中骏集团今年上半年的收益增速创下2016年以来同期最高,但其母公司拥有人应占溢利增速却相去甚远。根据母公司拥有人应占溢利、收益计算,中骏集团归母净利润率由2019年上半年的18.39%降至今年上半年的13.97%。

这很大程度上受影响于毛利率的下滑。今年上半年,中骏集团毛利率为27.9%,而2019年上半年为28.9%。该公司将毛利率的下降归咎于限价政策影响项目平均销售单价。数据显示,其物业销售业务的平均销售单价由2019年上半年的每平方米10669元下降至今年上半年的每平方米7438元。

需要注意的是,中骏集团的毛利率在2019年便出现大幅度下降,由2018年的34.6%降至27.6%,下降了7个百分点。

净负债比率上升

8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会。会议指出,为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,人民银行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。这被外界解读为收紧房企融资的又一政策信号。

作为资金密集型行业,房企的债务压力始终备受关注。销售规模未能迈上千亿台阶的中骏集团,其负债规模在2019年便已破千亿。2019年末,该公司总负债为1190.96亿元,同比增长50.1%。至2020年6月末,其总负债进一步上升至1315.11亿元。即使剔除合同负债,负债规模也接近千亿元,为971.09亿元。

其中,由银行及其他贷款、优先票据及境内债券组成的贷款总额达到455.08亿元,较2019年末增长8.15%。其净负债比率亦随之上升,由2019年末的60.0%提高至今年6月末的68.3%。

从短期偿债压力来看,至今年6月末,中骏集团一年内到期的短期债务合计为207.2亿元,较2019年末大增68.52%。现金及银行存款结余(包括现金及现金等价物、已抵押存款、受限制现金在内)为249.82亿元,对短期债务的覆盖率为1.2倍,而2019年末这一覆盖率约为1.9倍。

中骏集团近一年股价走势(港元/股)

{image=3}

数据来源:Wind

责任编辑:张海营

DYNAM JAPAN回购10.98万股 涉资79.55万元

DYNAMJAPAN(06889.HK)公布,于2021年06月21日回购10.98万股,每股回购价介乎7.20港元至7.26港元,涉资79.55万元。本年内至今为止(自普通决议案通过以来)累计购回证券数目为1540.56万股,占于普通决议案通过时已发行股份数目的2.011%。责任编辑:李双双0000富力地产:“16富力05”拟转售债券金额约9.47亿元

富力地产(02777)公布广州富力地产股份有限公司关于“16富力05”公司债券回售实施结果的公告,拟转售债券金额约9.47亿元。责任编辑:卢昱君0000洪九果品递表拟香港上市,阿里为IPO前最大外部投资方

11月2日,资本邦了解到,重庆洪九果品股份有限公司在港交所递交招股书,拟香港主板IPO上市。中金公司为其独家保荐人。2020年,阿里巴巴完成对洪九果品的投资,并为IPO前最大外部投资方。IPO前,阿里巴巴持股占比为8%。此外,洪九果品的投资方还包括中国农垦、海南农垦、CMC资本、中信建投、天壹资本、阳光保险、深创投等知名机构。0000