新华制药尾盘跳水,A股拉板再现拉萨天团,明日怎么走?康希诺发布大消息,第二剂次加强也来了?

12月14日消息,今日恒指走势平缓,但个股博弈激烈,地产股告一段落,消费股再度接力,医药分歧加重,最牛感冒药概念新华制药今日多次跳水,尾盘再度大跌,A股则强势拉板,发生了什么?

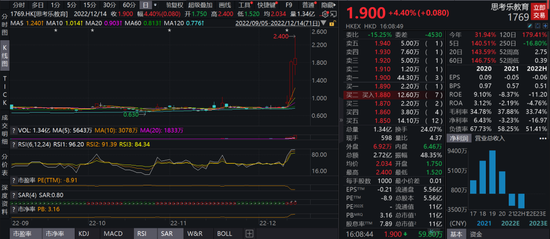

复制东方甄选?这只教育股一日翻倍

今日港股不乏亮点,教育股集体爆发,光正教育涨60%,成实外教育涨逾50%,民生教育等涨超12%。

最牛掰的还是这只股票,思考乐教育昨日股价翻倍,今日一度涨30%。大涨背后,思考乐教育正式开启直播带货,瞄准抖音本地生活赛道,旗下首位达人“文鲜生”也在12月12日上线抖音直播间。

有提前持有的股民发文感慨,“纪录第一次一天翻倍,见证市场先生的疯狂”。

成本红利来袭?卫生纸龙头现20cm大肉

今日造纸板块大爆发,卫生纸龙头维达国际大涨17%,理文造纸涨逾10%,玖龙纸业涨超8%。

光大证券发布研报称,当前,国内木浆现货价格大概率已于10月见顶,目前进入阴跌状态。一旦欧美经济继续下挫,不排除国际浆价将出现一轮较大幅度的下跌。

中金公司表示,自2H22以来,考虑到持续供给扰动及龙头浆厂强话语权,针、阔叶浆报盘价横盘近半年;11月针叶浆报价出现下落趋势,Arauco银星和Mercer月亮均下调30美元至940和930美元/吨;阔叶浆报价稳定,但我们认为受后续新增供给下出货压力增加影响,12月13日Suzano宣布下调中国市场报价40美元至820美元/吨。此外,近几周国内现货市场价格加速下跌,尤其是山东地区Suzano旗下金鱼、鹦鹉品牌自10月高位已下落超350元/吨。

展望2023年,我们认为纸厂有望在2-3月开始享受低价浆成本红利,而2Q23-3Q23盈利弹性可能环比持续显现;若纸浆价格下跌继续超预期,我们认为特种纸板块2023年存在超市场预期空间。

康希诺发布大消息,第二剂次加强也来了?

此前因为吸入式疫苗,康希诺一个月时间涨了两三倍,随着炒作步入尾声,近期公司股价持续处于调整状态,今日康希诺盘中上演多次拉升,最终收涨7%,股价最新报91港元。

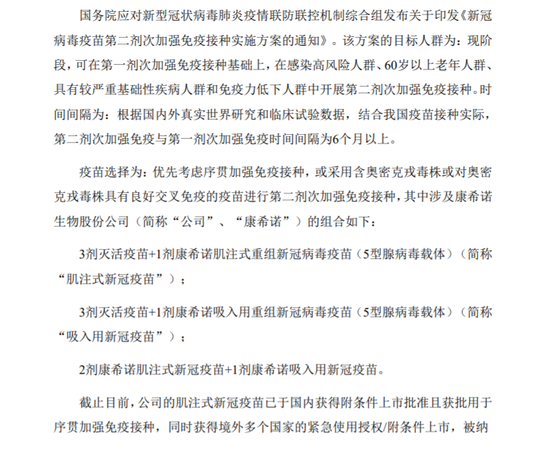

今日股价大涨背后,国家疾控局卫生免疫司司长夏刚表示,感染高风险人群、60岁以上的老年人群,以及具备较严重基础性疾病的人群和免疫低下的人群,完成第一剂次加强免疫接种满6个月后,可进行第二剂次加强免疫接种。目前我们正指导各地组织落实相关工作,也希望符合条件的人群,积极接种、主动接种、尽早接种,为自己的健康护航。

而在盘后,康希诺发布公告,公司的肌注式新冠疫苗和吸入用新冠疫苗被推荐作为第二剂次加强免疫接种,若后续国家相关部门对其采购使用增加,将对上市公司的业绩产生一定的积极影响。

新华制药尾盘跳水,A股拉板再现拉萨天团

今日最受市场关注的无疑是布洛芬龙头新华制药,A股连续涨停,港股动辄单日暴涨30%-50%,已成为短线资金博弈的宠儿。

今日新华制药在香港盘初大幅跳水,一度暴跌16%,此后一度涨超5%,但随着A股收盘,港股康希诺尾盘再度上演跳水,股价大跌12.57%收盘,这意味着单日一手浮亏3400港元。

对于今日跳水,明显是涨多了,需要时间消化,而不少股民也表示,“以岭药业先跌为敬,新华制药还会远吗”。同样的,在线问诊及药房概念平安好医生、京东健康、阿里健康等集体暴跌。

今日盘后,新华制药收关注函,要求确认是否存在应披露而未披露的重大信息,公司基本面是否发生重大变化。结合近期行业发展趋势、行业政策变化等具体情况,说明对公司生产经营的具体影响,并进行充分的风险提示。

根据A股盘后数据,散户集中营的拉萨天团出现在龙虎榜当中,在买方中东方财富萨拉东环路第一买入5000多万,同时卖出4900万;在卖出榜单中,拉萨团结湖净卖出4000万。拉萨天团出现在买入榜单,一般来说对未来股价构成一定程度利空,至于明日何去何从,我们拭目以待!

责任编辑:张海营

力高集团1月实现合约销售额约13.23亿元

力高集团(01622)发布公告,该集团及合营公司截至2023年1月31日止1个月实现的合约销售额约为人民币13.23亿元,建筑面积约15.19万平方米。责任编辑:卢昱君0000马云大消息,2天狂飙5倍!发生了什么?港股又跳水,千亿龙头突发大跌!

中国基金报记者姚波反弹新高后,港股连续2日回调。恒指跌1.03%,破22000点关口,科技指数跌0.82%,指数尾盘均有拉升。港股连续回调也开始让市场情绪迅速降温,今日盘面千股下跌,其实多个迹象显示此轮上涨已经面临风险。部分恒生权重股如“果链”龙头接连大跌。不过,马云在香港的露面却爆了一只个股。巨头会面引股价狂飙市场资讯2023-01-31 17:59:310000卫龙成功登陆港股!发行价10.56港元,奔赴“让世界人人爱上中国味”

2022年12月15日——今日,卫龙美味全球控股有限公司(以下简称“卫龙”)正式在港交所主板挂牌上市,股票代码09985.HK,股票发行价格10.56港元/股。公告显示,卫龙此次拟全球发售9639.7万股股份,最多募资10.99亿港元。同日,卫龙于河南省漯河市成功举办“云敲锣”上市仪式。市场资讯2022-12-15 20:51:470000大摩:维持中国铁塔与大市同步评级 目标价1港元

大摩发布研究报告称,维持中国铁塔(00788)“与大市同步”评级,目标价1港元。公司与三大电信商签定新的五年定价协议,预计明年铁塔及室内分布系统(DAS)业务收入将同比基本持平,经营利润率也将保持稳定,略好于该行原先预期。0000小摩:维持中国铁塔中性评级 目标价0.85港元

小摩发布研究报告称,维持中国铁塔(00788)“中性”评级,将明年收入及盈利预测下调3%/14%,以反映收费下调,目标价0.85港元。该行提到,公司股价上升,主因与三大电讯商签订五年期新商务定价及服务协议,收费仅温和下降,符合市场预期而推动,相关阴霾已解决,并提高公司财务可见度。但该行认为,股价升势仅属短暂,主要是担忧中国铁塔股息收益率表现疲弱等,业务表现或会放缓。责任编辑:李双双0000