上海地区“首付贷”或存隐患:避开按揭银行办理多种贷款补足首付款 放大购房杠杆导致信贷违约风险

监管严令禁止“首付贷”,但在上海房产市场中仍可见其踪迹。

近日,记者发现,此前遭监管明令禁止的“首付贷”仍出现在上海房产市场中。多位贷款中介均表示,其可协助购房者在银行办理贷款,或为购房者父母办理房屋抵押贷款,用以补足购房首付款。

而早在2017年,监管已确定“首付贷”为违法违规金融产品。分析人士表示,“首付贷”屡禁不止,或与开发商、放贷银行及购房者有关;并且,由于首付贷会放大购房杠杆,或将造成购房者房贷及信贷违约等风险问题。

可在多家银行暗箱操作“首付贷”

“大部分购房者来我们这里买房前,都有充足的资金,但也有少部分人首付不够,我们就会推荐贷款中介给他们”,上海某房地产经纪公司客户经理王小辉(化名)向《中国科技投资》记者如是说。

王小辉表示,若购房者的首付款并不宽裕但又有购房需求时,其可对接多家贷款中介公司,帮助购房者“凑首付”,对接后,则由购房者与贷款中介自行联系办理,房产经纪公司不再参与其中操作。“但是,客户也可以不走银行贷款而凑足首付款”,王小辉补充道。

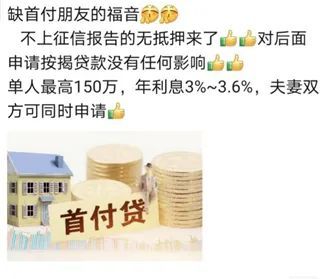

在记者以购房者身份向多位贷款中介咨询是否可办理“首付贷”时,其均表示“可操作”。李飞(化名)为一名贷款中介,其表示“首付贷”具体方式为:协助客户在各大银行办理贷款,贷款产品类似于信用卡分期产品,“我们都是跟购房者合作,办过好多,从来没有影响过按揭”,李飞向记者承诺道。

李飞介绍道,购房者需缴足至少18个月公积金,可由夫妻双方同时申请,最长可贷款5年,每月等额本息还款。利率方面,若夫妻双方每月公积金为2000元左右,利息为4.5%左右;若公积金为3000元左右,利率则可降至3%左右。

李飞表示,每家银行大概能办理最高60万元贷款,若购房者所需首付款较多,则需在两家及以上银行分开办理。当记者咨询具体为哪家银行及哪款贷款产品时,对方表示,“不方便告诉您哪一家银行。您带身份证过来就好,我们会帮您办好”。此外,李飞强调,后续客户购房时办理按揭贷款的银行,应与上述办理“首付贷”的银行为不同银行,方可避开贷款审核问题。

“整个流程大概只需要1-2周”,李飞补充道。费用方面,贷款办理成功后,客户需支付给李飞贷款金额的3%作为中介费。

办理抵押贷款补足首付款

除购房者自行在银行办理贷款补足首付款外,购房者还可通过父母已有房产办理抵押贷款。赵宇(化名)在一家商务咨询公司做渠道经理,该公司服务包括房产抵押贷款、房屋抵押贷款、住房抵押贷款、过桥垫资、按揭贷款咨询等。

在记者向赵宇咨询“首付贷”的办理流程时,其回复,“没有‘首付贷’这个说法,不过,可以帮助用户办理信用贷或抵押贷款用以支付首付款”。赵宇介绍道,若购房者父母名下有房产,可用父母名义办理抵押贷款。具体操作为:父母双方准备好身份证、户口本、结婚证、房产证、收入证明、个人流水(近半年)等相应材料,至银行申请贷款,银行批复后签署合同,随后进行房屋抵押,最终银行即可发放贷款。

赵宇表示,贷款金额最高为房产价值的30%左右,利率大概为4.9%-5.3%,最高可贷20年,整个流程大概花费2-3周。记者询问可在哪些银行办理,赵宇表示其对接的均为大型商业银行,并补充道,“贷款发放后,父母即可转账给子女用以支付首付。不过,子女办理按揭贷款的银行应避开父母办理抵押贷款的银行,银行才查不到资金来源”。赵宇承诺道,当购房者成功办理按揭贷款后,该公司才会收取相应费用,即贷款金额的1%作为中介费。

IPG中国首席经济学家柏文喜向《中国科技投资》记者分析道,“首付贷”银行和按揭贷款银行为不同银行,且往往体现为不同贷款主体,在征信记录上无交叉印证,在贷款使用人不主动承认的情况下往往无从查证,自然便可规避贷款审查。

“做高”房价获得额外资金

另据王小辉介绍道,购房者可与原房东协商,将房价“做高”,从银行获得更多贷款,待银行将贷款发放至房东后,房东再将差价补给购房者。王小辉具体介绍道,若上海某区一套二手房的价格为800万元,上海首套房首付比例为35%,客户则需支付280万元首付给原房东,剩余520万元由银行放贷。若购房合同的房价抬高至900万元,那么银行放贷给房东的金额则由520万元提高至585万元,中间将产生65万元差价,房东即将该金额退还给购房者,由此,购房者手头便多出一部分现金用以缓解资金紧张问题。

不过,王小辉亦表示,“做高”房价虽可暂时缓解购房者资金问题,却会带来其后续月供金额提高的负面影响。此外,购房者或将面临房东毁约风险。如上海浦东新区法院曾披露一起“阴阳合同”案件,购房者及卖家约定好采用“阴阳合同”的方式,“做高”房价,从银行获得更多贷款,但贷款发放后,卖家迟迟不退给购房者差价。随后,该购房者将卖家起诉至法院。

上海浦东新区法院经审理后认为,依据我国《民法典》第146条的规定:行为人与相对人以虚假的意思表示实施的民事法律行为无效。案件中原、被告为提高贷款金额,约定虚假交易价格,依此而签订的合同应当无效。最终,法院判决卖家返还购房者差价及相应利息。

“首付贷”加大风险隐患

“首付贷”为何屡禁不止?柏文喜分析道,开发商因“首付贷”推动销售、“首付贷”发放银行也因其有充足抵押物或有扎实还款人而“网开一面”,从而致使被监管禁止的“首付贷”操作仍存在于市场中。在建诚晟业总经理苑承建看来,“首付贷”为房地产销售过程中产生的乱象,一方面由于购房者本身购买力不足;一方面则由于“改善型”购房者受二套房限购限贷政策影响,首付资金不足。

早在2017年8月,经住建部、国家发改委、央行、原银监会等七部委议定,“首付贷”被确认为违法违规金融产品,房地产中介机构不得提供或与其他机构合作提供此类产品或服务。同年9月,住建部联合央行、原银监会下发《关于规范购房融资和加强反洗钱工作的通知》,其中规定严禁房地产开发企业、房产中介机构违规提供购房首付融资,严禁互联网金融从业机构、小额贷款公司违规提供“首付贷”等购房融资产品或服务,严禁违规提供房地产场外配资,严禁个人综合消费贷款等资金挪用于购房。

针对“首付贷”被禁止的原因,柏文喜分析道,由于其会造成大量低质客户或炒房客进入按揭市场而给银行造成较大的潜在风险。苑承建认为,“首付贷”潜在危害较大,针对刚需购房者情形,放大其购房杠杆,超出购房者还贷能力,在市场波动情况下,或将造成房贷及其他信贷违约。

易居研究院智库中心研究总监严跃进告诉《中国科技投资》记者, “‘首付贷’背后其实是购房者加杠杆的操作,有极高风险。从购房者本身来说,为个体购房行为,但如果行业中普遍出现该情况,则会成为新的金融风险”。严跃进建议道,在降低首付方面,监管部门有更多方式可行,例如将公积金用于首付,监管应给予更多支持。

(中科财经)

责任编辑:宋源珺

中银协邢炜:数据治理、智能服务、风险防控等将成为银行数字化转型重点方向

财联社12月15日讯(记者高萍)“银行业需以服务现代化产业体系建设为目标,大力突破数字化转型瓶颈。”谈及银行数字化转型,中国银行业协会党委书记、专职副会长邢炜近日在第六届中国数字银行论坛上如是表示。0000史上最大罚单!这一银行违规,波及1600万人

转自:央视财经当地时间20日,美国富国银行同意支付总计37亿美元、约合人民币260多亿元,以了结监管机构对其侵害消费者权益的指控。但消息人士表示,这一和解协议并不代表富国银行已彻底解决其存在多年的违法违规问题。央视网2022-12-22 20:22:200000央行上海总部:11月末,长三角地区本外币各项贷款余额56.48万亿元

2022年11月长三角地区货币信贷运行情况一、人民币贷款增加4201亿元,外币贷款减少39亿美元11月末,长三角地区本外币各项贷款余额56.48万亿元,同比增长13.8%;人民币贷款余额55.21万亿元,同比增长14.1%,增速比上月末低0.2个百分点。0000养老金账户争夺战:红包雨、优惠券,客户经理“花式”获客

南方财经全媒体记者吴霜上海报道个人养老金资金账户的推广活动正在紧锣密鼓地开展。11月18日《商业银行和理财公司个人养老金业务管理暂行办法》(下称《办法》)公布已一月有余,个人养老金资金账户成为银行争夺养老金业务的新战场,各家银行正在跑马圈地,不断拓展自己的客户版图。0000