美尔雅期货:淡季来临,谨慎看待PVC反弹高度

作者:美尔雅期货

淡季来临,谨慎看待PVC反弹高度

摘要:总体来看,供给端开工有提升预期,而下游需求或逐步进入季节性淡季,PVC基本面延续偏弱。近期宏观情绪对商品影响较为明显,12月是政策密集出台时期, 短期预计PVC仍在基本面与宏观博弈中延续区间行情, 谨慎看待这轮PVC上方反弹高度。

一、 供应端分析

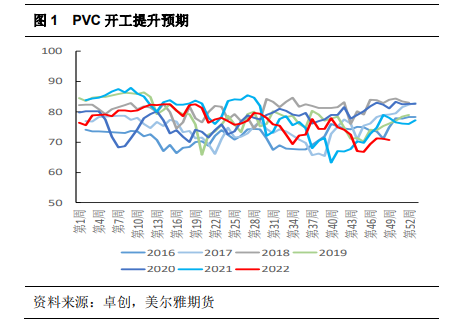

1、 PVC开工存提升预期

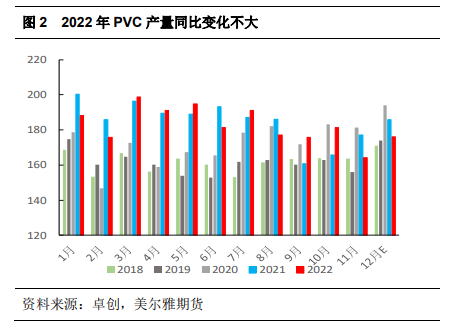

12月PVC检修逐步减少,整体开工预期提升,截至12.8当周,国内PVC整体开工负荷70.64%(-0.49%),其中电石法开工率68.15%(-0.94%),乙烯法开工率79.51%( 1.08%) 。从今年整体产量上看,11月PVC产量在164.24万吨左右,12月预计产量在176万吨,全年产量在2195万吨,去年同期2216万吨,同比去年略有减少,主要在于今年下半年PVC持续弱势下存在主动减产现象较多,开工较去年下滑。即将进入传统开工旺季,供给端有增加预期,而需求将走弱,供需压力犹存,另外从新增产能上看,聚隆化工40万吨、山东信发40万吨、广西华谊40万吨会在11-12月试车,预计出料是在明年1-2月。

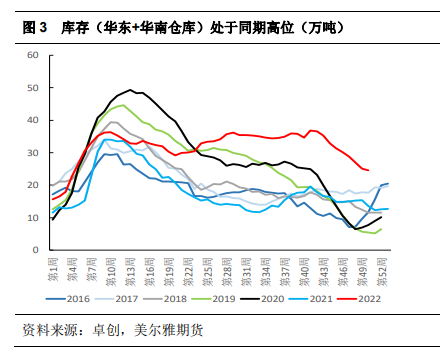

2、仓库库存同比高位,供给端压力不减

从库存角度上看,上半年在上海疫情影响下,5-7月整体需求恢复不及预期,且中游仓库到货增加,因此中游库存并未能按往年一样去化反而处于持续高位,到了8月伴随着检修增加供给端减少,中游到库减少使得库存小幅去化,但进入“金九银十”传统旺季,需求端却展现出旺季不旺格局,库存未能去化,到了10月下旬,由于各地疫情爆发,封控变得严格,上游到货减少,导致中游仓库开始去化,但仍处于历史同期最高水平,截至12.9当周华东及华南样本仓库总库存24.53万吨(环比-2.23%,同 80.1%),其中华东库存20.25万吨(环比-2.22%,同比 88.37%),华南库存4.28万吨(环比-2.28%,同比 49.13%),我们需要注意到的是中游库存的去化只是由于上游发货受影响,整体库存并未向下游转移,也就是说明需求并未好转。后续随着疫情逐步解封,物流运输有望好转,中游到货增加,整体来看,年末仍将处于累库格局,库存持续高位是今年PVC弱基本面的展现。

二、 成本端分析

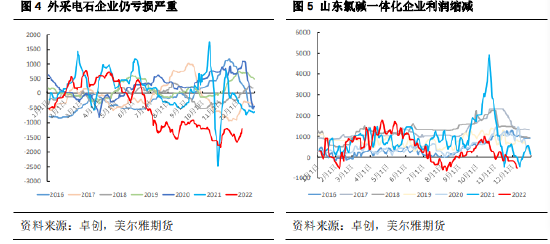

12月电石价格重心下移,存在区域性差异。乌海、宁夏等出厂价下调100元/吨,因电石开工提升且需求方对高价接受程度下降,所以降价促销售;华北、东北等采购价下调200元/吨,主要因前期采购价格处于相对高位且自身成本压力也较大。 截至12.9, 乌海电石出厂价3600元/吨(较月初-100)。随着电石出厂价格下调,部分电石企业再度亏损;外采电石法PVC企业成本下移且现货价格抬升,企业亏损减少,山东一体化氯碱企业由于液氯价格下滑盈利减少,西北氯碱一体装置利润仍有。目前乙烯法PVC企业仍有利润空间。短期来看,近期烧碱价格变化不大,氯碱一体化利润虽有下行,但仍有一定利润空间,企业目前主动减产意愿不大,以目前的环境来看,对于PVC估值采用氯碱一体化利润更加合理,而对于成本支撑的作用显现更多就是通过后期上游的开工来验证。

三、 需求端分析

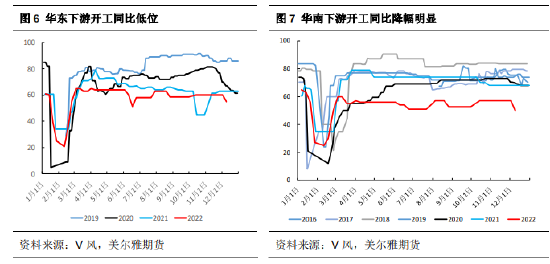

1、下游开工环比降幅明显,维持刚需采购

由于终端订单较少,下游开工积极性始终不高,而且随着天气寒冷,下游将进入季节性淡季。截至12月9日,华北下游开工在43%(同比-12%),华南下游开工50%(同比-18%),华东下游开工55%(同比-8%)。整体来看近期PVC终端下游制品需求并无改善迹象,现货采购或将延续逢低补货为主,局部可能存在节前少量备货现象,整体需求端仍将延续弱势。

10月地产前端数据继续走弱,竣工端表现尚可,虽然近期宏观氛围有所好转,地产链反弹明显, 但传导到PVC需求现实端尚需时间,市场目前仍是在交易地产修复预期。主要下游中,管材板块:短期受益于疫情防控政策调整,个别大型企业恢复,PVC管材开工略有改善,但由于下游制品企业多计划元旦节后陆续放假,原材料采购不积极。型材板块:北方地区受限制企业逐步恢复;南方开工尚可,保持双节前的正常开工,整体在4-6成左右,但型材企业仍是采取逢低预接原料货,对高价仍然抵触。地板方面:由于海外衰退周期叠加海外贸易商制品库存偏高,地板出口在不断缩减。整体行业看,地产“三支箭”对房地产的提振在短期内不能形成提振,制品企业并未得到订单反馈。

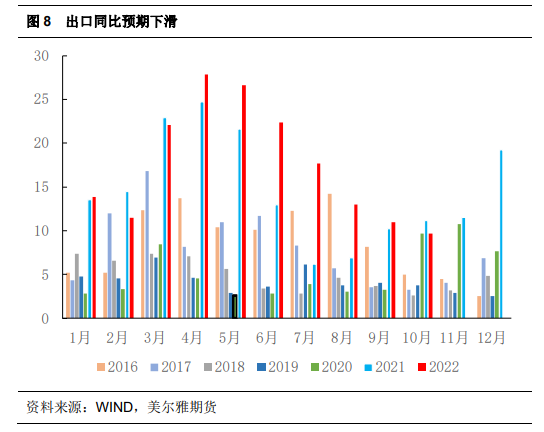

2、四季度出口同比预期走弱

今年出口的利好恰恰说明内需的疲软。一季度PVC出口套利窗口持续打开,出口量仅次于去年同期,明显高于前几年。由于海外原油高价,3-5月出口接单持续改善,6-7月海外淡季需求减少,而后随着海外成本下行,出口接单减少,出口待交付量明显下降。10月PVC出口量9.66万吨, 1-10月PVC累计出口175.56万吨,同比增加21.3%。三季度印度及东南亚的PVC粉需求较一、二季度明显减少,且随着海外原料价格回落, 外盘PVC价格持续走弱,国内在10-11月出口接单不佳,导致整个四季度出口量将下滑。步入12月出口印度接单有所好转,一方面印度希望在反倾销政策结束前备货, 另一方面国内存涨价预期,所以加大采购,但需看到出口接单的持续性,且12月出口接单多影响明年1月左右出口量。

四、 总结

短期PVC弱现实基本面与宏观预期仍在博弈,供应端:电石开工不稳,下游PVC开工略有提升,对电石采购积极性有所好转,电石市场供需基本持平。目前PVC生产企业厂区库存偏高,加之年末销售淡季,供应端仍存一定压力。成本端:电石市场价格维持稳定,由于部分电石企业利润再度触及成本线,目前电石市场多数稳价操作。近期外采电石PVC企业在现货上行及电石采购价格下滑下亏损减少。烧碱虽然有盈利但液氯价格下行,氯碱一体化企业盈利减少。需求端:下游制品企业终端订单情况不佳,加之对PVC原料价格接受程度不高,备货积极性较低,离假期越来越近,短期下游采购积极性难有提升。近期出口接单略有好转但需要看到持续性。

总体来看,下游需求或逐步进入季节性淡季,PVC基本面延续偏弱。近期宏观情绪对商品影响较为明显,12月是政策密集出台时期, 短期预计PVC仍在基本面与宏观博弈中延续区间行情, 谨慎看待这轮PVC上方反弹高度。

责任编辑:张靖笛

澳大利亚12月贸易顺差为122亿澳元 连续五年保持顺差

澳大利亚统计局周二公布的数据显示,2022年12月,澳大利亚的贸易顺差为122亿澳元(约合84亿美元),接近经济学家预估的125亿澳元。其中,澳大利亚12月进口环比增长1%,出口则环比下降1%。这是澳大利亚连续第五年保持贸易顺差。智通财经APP2023-02-07 11:32:310000毛里求斯人民币清算行服务正式启动

新华社塔那那利佛12月17日电(记者凌馨)路易港消息:中国银行毛里求斯子行16日在位于毛首都路易港的毛里求斯中央银行举办人民币清算行服务启动仪式。中国银行毛里求斯子行行长李连宏在启动仪式上表示,当前世界可能面临金融危机,而货币多元化是解决方案之一。人民币清算行服务的启动能够使毛投资组合多样化,将为中毛双边贸易、投资等经济合作贡献力量。复盘2022③惠民保:从星星之火到燎原之势!意义重大,缺憾待补!

【相关阅读】复盘2022①画像保险中介:大浪淘沙,加速洗牌!变革中危机互现!复盘2022②险企增资路:谁如愿以偿,谁翘首以盼?“没有全民健康,就没有全面小康。”“健康中国”战略下,商业健康险被寄予了厚望,先有重疾险、百万医疗的火爆,再有惠民保的出炉,现在长护险蓄势待发。市场资讯2022-12-15 22:43:250000方正中期期货2022年热轧卷板市场回顾与2023年展望:内需弱复苏 供需矛盾不显著

方正中期期货研究院田欣沅卜咪咪摘要宏观方面,2022年中国宏观经济整体呈现先弱后强的态势,固定资产投资同比正增长,主要还是靠制造业投资和基建投资支撑;同时国外的高通胀,导致货币政策加速收紧,全球陷入衰退预期。市场资讯2022-12-27 18:03:240000期市开盘:黑色系期货领涨,硅铁涨超2% 生猪跌超2%

12月30日早盘开盘,国内期货主力合约互有涨跌,黑色系期货领涨。硅铁涨超2%,锰硅、热卷、焦炭、铁矿石、沪银涨超1%。跌幅方面,生猪跌超2%,沪锌、20号胶(NR)、液化石油气(LPG)跌近1%。责任编辑:张靖笛市场资讯2022-12-30 09:16:340000

10000

10000