净投放1500亿元!宽信用预期信号来了?专家:LPR存调降可能

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

12月15日,人民银行发布公告称,为维护银行体系流动性合理充裕,人民银行开展6500亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,充分满足了金融机构需求。与此同时,MLF操作利率与7天期逆回购利率均与上期持平。

根据Wind数据,本月MLF到期量为5000亿元,故央行此次MLF操作为加量平价续作,当日MLF净投放1500亿元。

受访专家认为,央行本次加量平价续作MLF,既是为应对跨年短期流动性紧缺局面,也是遏制市场利率上行势头,更有持续释放宽信用预期信号,助力经济稳增长的取向。尽管MLF利率不变,在稳增长、稳楼市的考量下,12月份的新一轮贷款市场报价利率(LPR)仍有调降可能。

央行开展6500亿元MLF操作

考虑到本次央行加量续作MLF,日前央行降准释放长期资金约5300亿元,以及央行在12月或还将通过抵押补充贷款(PSL)、各类再贷款等工具投放中长期流动性,本月中长期流动性投放总量已明显高于本月MLF到期量。

在专家看来,央行实施加量续作MLF,一方面是为了应对跨年短期流动性紧张局面,另一方面也是为遏制近期银行边际资金成本较快上升的势头。

不论是年末银行考核压力,还是明年1月税期缴税,以及春节假期提现需求的增加,都将扰动银行体系流动性。仲量联行大中华区首席经济学家兼研究部总监庞溟对证券时报·券商中国记者表示,央行加量续作MLF可以有效针对税期等因素导致的短期流动性偏紧局面,稳定市场预期、实现供需平衡、熨平短期过度波动。

国信证券宏观固收首席分析师董德志同样指出,2019年以来,央行均有年底超额投放中长期流动性的习惯。除呵护跨年流动性,帮助银行备战“开门红”等传统因素外,近期政策利好带动市场主体预期显著改善,指向“宽信用”有望加速落地,金融机构对于资金的需求可能显著回升。

与此同时,通过加量续作MLF,并配合PSL等工具投放中长期流动性,将助于控制市场利率上行势头。东方金诚首席宏观分析师王青指出,12月以来,银行边际资金成本上升较快。数据显示,虽然DR007(银行间存款类金融机构7天期质押式回购)均值已较11月同期有所回落,但1年期商业银行(AAA级)同业存单到期收益率仍在大幅上行,其中12月13日升至2.755%,已高于2.75%的政策利率(MLF利率)水平,3个月期SHIBOR也频创4月以来新高。

上调条件不足,MLF操作利率维持不变

从操作价格看,12月MLF操作利率保持不变,符合市场普遍预期。尽管日前央行公布的11月金融数据反映出当前有效需求不足,但多位专家认为,本月MLF操作利率不变,或有稳物价、稳汇市的考量,且在央行日前降准刚落地的背景下,央行需要一定时间来观望政策效果。

王青表示,虽然防疫政策调整后的一段时间内稳增长需求较高,但2023年消费反弹带动经济回升的大趋势已基本确定。这意味着当前下调政策利率的必要性不大。与此同时,2023年物价形势有望继续保持整体稳定,加之房地产低迷、外需放缓等因素还会对宏观经济运行形成一定扰动,因此当前及未来一段时间也不具备上调政策利率的条件。

11月份金融统计数据显示,当月广义货币(M2)同比增长12.4%,已创下自2016年4月以来的最高值。光大证券(维权)首席固定收益分析师张旭对记者表示,假若未来M2增速长时间运行于当前水平,随着消费动能的释放,则有可能带来短期的结构性通胀压力。

庞溟同样认为,伴随着中国宏观经济企稳复苏、供求关系基本恢复稳定、需求逐步回暖走强,会带来消费动能快速释放、商品和服务需求价格走高、物价中枢整体抬升,应高度重视未来通胀升温的潜在可能性,谨慎使用价格型货币政策工具,本次央行等价续作MLF对此也有所体现。

12月LPR调降预期不一

若MLF利率不变,意味着当月新一轮LPR报价基础未发生变化。但部分专家认为,后续新一轮贷款市场报价利率(LPR)仍有调降可能。

王青指出,9月以来商业银行启动新一轮存款利率下调,而且下调幅度整体上明显大于4月开启的年内首轮存款利率下调。12月降准落地也会降低金融机构资金成本每年约56亿元。这些因素会抵消近期市场利率上升的影响,增加报价行下调LPR报价加点的动力。

他表示,着眼于今年底明年初稳增长、控风险,推动楼市尽快出现趋势性回暖势头,监管层近期或将引导报价行下调5年期以上LPR报价。

但华创证券首席宏观分析师张瑜持有不同意见。在她看来,12月的央行降准对降低负债成本的推动作用较小,在不降息的情境下,12月LPR能顺势调降的概率相对较低。一是回顾2021年,两次降准降低金融机构存款准备金率0.5个百分点,年底仅1年期LPR调降5个基点。二是商业银行资产端压力较大,而降准56亿的成本改善杯水车薪。三是虽然9月存款利率有所调降,但其本质是8月MLF利率和LPR利率下行之后的结果。

不过,张瑜也表示,未来进一步的降准降息仍然值得期待。在经济基本面较弱的背景下,降息推动LPR进一步调降本身有其必要性。一旦海外加息交易行为有所改善,央行降息概率将显著提升。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:王其霖

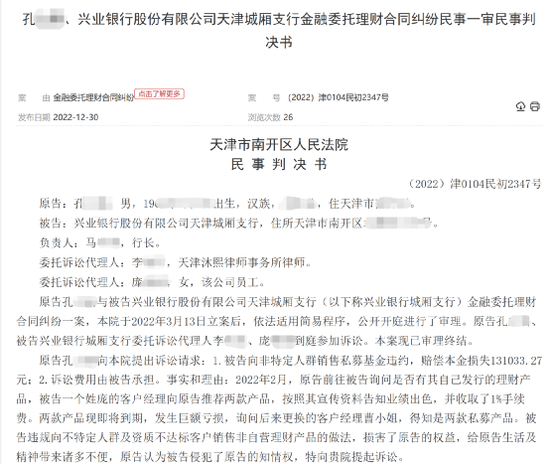

买千亿私募淡水泉产品亏近26%,客户状告银行被驳回,咋回事?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!中国基金报记者林雪近期中国裁判文书网发布的一则金融委托理财合同纠纷案,涉及千亿私募淡水泉投资担当投顾的信托计划,引发市场关注。市场资讯2023-01-19 22:03:520000市场重回基本面 这些业绩大增位置又低的公司值得关注

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!每经记者曾子建每经编辑叶峰投基Z世代,Z哥最实在。昨天,大盘高开低走,今天终于陷入了调整,沪指下跌10多个点,成交量再度萎缩。尽管北向资金依旧扫货超百亿,但独木难支,兔年的开局,说实话并没有想象中的强。每日经济新闻2023-01-31 17:59:590000重阳投资合伙人舒泰峰:新一轮中级行情正在酝酿,港股估值修复空间更大

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!送走虎年,迎来兔年,舒泰峰在此先预祝《红周刊》读者在新的一年里实现账户金额“兔”飞猛进。作为《红周刊》的老朋友以及职业投资人,笔者热诚期待每一位普通投资者都能走在基本面投资、价值投资的大道上,年终之际,笔者将自己的一些投资思考与大家分享。逆向思维是实现超额收益来源0000提前锁定!2023年沪市退市第一股来了:*ST凯乐面临三重退市风险 控股股东面临债务、诉讼危机 股民勿火中取栗

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:中国证券报2023年沪市首单退市公司提前锁定!1月13日晚,*ST凯乐(维权)公告称,预计2022年末公司净资产为负,根据相关规定,公司将触及财务类退市指标情形,公司股票将被终止上市。中银证券管涛:美元调整不改资本回流之势,外资对美元资产风险偏好有所回升

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:凭澜观涛分析师:管涛(中银证券全球首席经济学家)联系人:付万丛研报发布时间:2023年2月3日摘要11月份,美元指数继续走低,但外资进一步增持美国证券资产,私人投资者大幅净增持风险资产,既买又涨推动外国投资者美债持有余额大幅上升。市场资讯2023-02-04 17:58:330000

10000

10000