以岭药业盘中跌停,“疫情概念股”一叶知秋?南卫股份:库存高企,负债攀升,实控人、股东组团大减持

以岭药业盘中跌停,“疫情概念股”一叶知秋?南卫股份:库存高企,负债攀升,实控人、管理层、股东组团大减持

来源:市值风云

疫情风口上扩产的南卫股份,像极了追高被套的股民。

最近,国内疫情防控政策出现了明显的调整。疫情三年,出现了各种疫情相关的炒作主题,比如“口罩概念股”、“特效药概念股”、““核酸检测概念股”等等。

比如有“抗疫神药”之称的以岭药业,从2020年初的10元左右,一直涨到近日的54元左右,两年时间,大涨了5倍。

(以岭药业,周K线。来源:市值风云APP最新5.0版)

而就在昨天,舆论发酵了一篇深圳卫健委的微信公众号发文截图。

(图片已被官方删除,但是转载渠道内容仍在)

然后,神奇的是,被有所“暗指”、也可能是“误伤”的以岭药业(002603,SZ),盘中就跌停了。

而疫情的浪潮终将结束,当潮水退去,谁在裸泳,谁只是风口之猪,或许就更值得关注了。

“口罩概念股”南卫股份(603880.SH)的故事,就颇具代表性。

疫情“红利”下,开局即巅峰

南卫股份主要从事透皮产品、医用胶布胶带及绷带、急救包、运动保护用品、防护用品、护理用品等产品的研发、生产和销售。

传统主导产品为创口贴、医用胶布胶带及绷带、贴膏剂等。

(来源:官网)

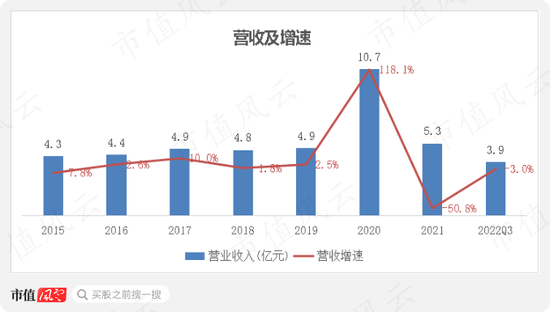

2019年底新冠疫情爆发,2020年公司及时增设了防护口罩产线,并于当年实现防护用品(口罩、手套等)销售5.9亿元,单一业务创收超过了2019年的全年营收。

公司营收规模也借此创下历史最好成绩。

不过,好景不长,2021年防护用品业务营收骤降至0.71亿元,整体营收被打回原形。

如果抛开这两年不看,2015年以来公司营收增速总体不高,表现平平。

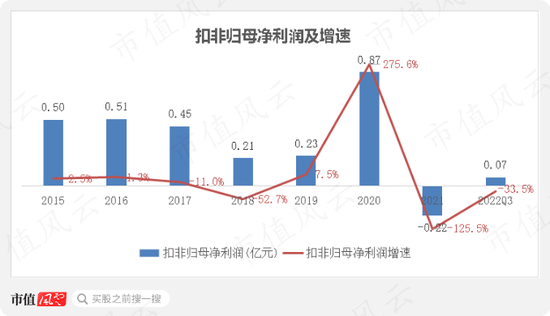

受防护用品业务增长影响,2020年扣非归母净利润同比增长近3倍,随后大幅回落,2021年还出现了历史性的亏损。

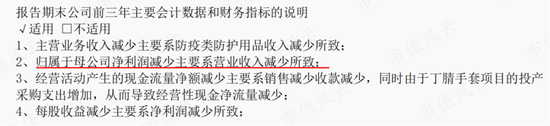

对于2021年的亏损情况,公司解释为是由于防护用品收入减少所致。

(来源:2021年报)

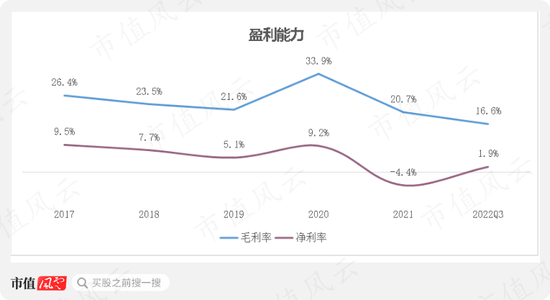

2021年防护用品销量同比下滑23.7%,而防护用品平均单价同比下滑84.3%。由此可见,防护用品收入下降主要是由于销售单价的大幅下跌导致。

另外,防护用品的价格波动也直接影响了整体的毛利率表现。历史上公司毛利率总体不高,如果剔除防护用品影响,基本呈下行趋势。

风口上扩产,行业寒意浓

01 大手笔扩产

疫情初期,在保障防疫物资供应的同时顺带赚一笔,这无可厚非,但糟糕的是,公司在2021年加入了扩产能的行列。

从2020年防护用品的产销情况来看,基本维持紧平衡。扩产的理由似乎很充分。

(来源:2020年报)

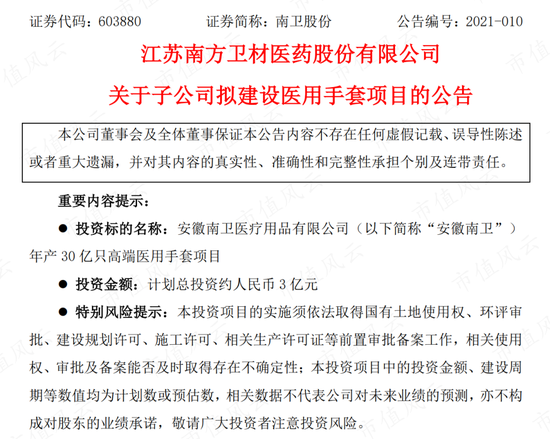

紧接着,2021年2月,公司公告全资子公司安徽南卫医疗用品有限公司(下称安徽南卫)拟投建高端医用手套项目,计划投入20条一次性手套生产线,预计年产30亿只医用丁腈手套,项目总投资额约为3亿元。

(来源:2021.2.26南卫股份关于子公司拟建设医用手套项目的公告)

2021年公司账上的货币资金仅1.5亿元,项目资金哪里来呢?

公司的算盘是:一部分自筹,一部分募集。

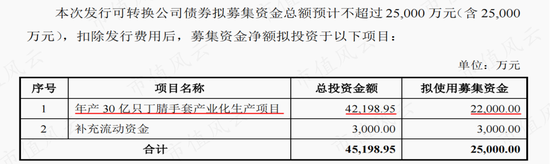

2021年5月,公司推出可转债预案,项目的总投资金额也从此前的3亿元调整为4.2亿元。总投资金额约占2020年净资产的60%,丁腈手套项目可谓是大手笔。

(来源:2021.5.14南卫股份公开发行可转换公司债券预案)

不过,2021年11月,公司发布公告终止发行可转债事项并撤回申请文件。

02 计划赶不上变化,行业狂欢戛然而止

答案就在公司对证监会反馈意见的回复当中。

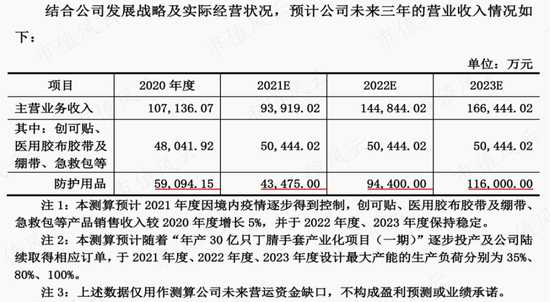

首先,公司对丁腈手套项目的市场预测过于乐观,对产能消化的问题估计不足。根据测算,2021年防护用品能创收4.3亿元,而实际上2021年防护用品仅创收0.19亿元。

(来源:2021.10.26公开发行可转换公司债券申请文件反馈意见回复)

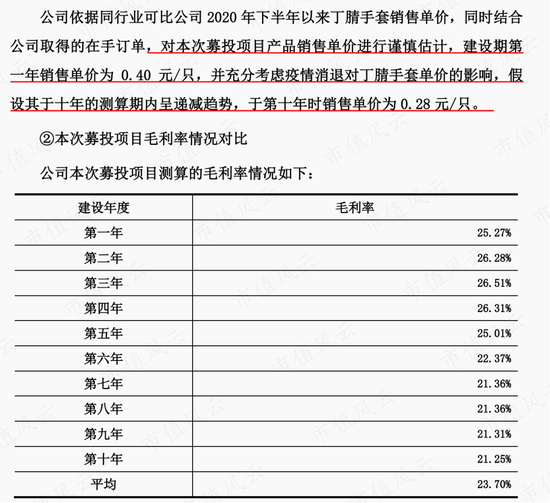

其次,对于丁腈手套的价格判断也存在明显的偏差。

按照公司的测算,丁腈手套项目建设前几年毛利率基本在26%左右。

(来源:2021.10.26公开发行可转换公司债券申请文件反馈意见回复)

而根据同行业可比公司中红医疗(300981.SZ)的数据来看,其主营业务为防护手套,近几年丁腈手套营收占比基本都在60%以上。

2021年防护手套毛利率为61.7%,2022年上半年直接降为18.2%,营收也同比暴跌74.7%。

(来源:中红医疗2022半年报)

中红医疗还在2022年半年报中提及:防护手套供需关系发生了较大变化,行业竞争加剧,产品价格和利润均出现大幅下降。

(来源:中红医疗2022半年报)

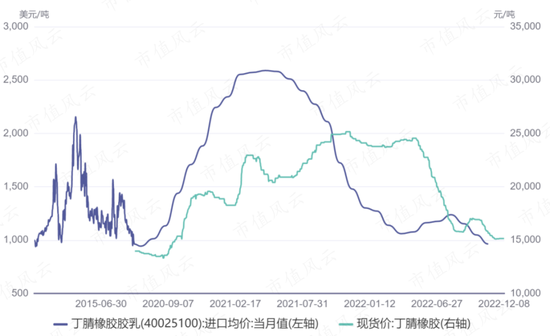

另外,丁腈手套原材料丁腈橡胶胶乳的价格自2021年下半年以来出现了大幅回调,当前价格已基本跌回疫情前水平,这也能侧面反映行业整体的景气程度。

(来源:同花顺iFinD)

综合上述情况来看,公司对于丁腈手套价格及销量情况的估计,都过于乐观。

03 扩产后的代价:库存积压、负债攀升

不过,开弓没有回头箭——吃屎都吃不到热乎的。

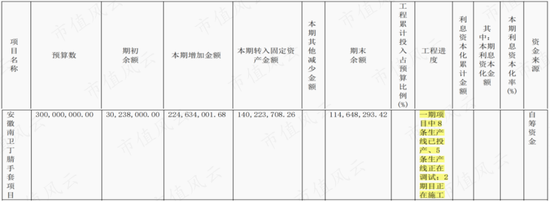

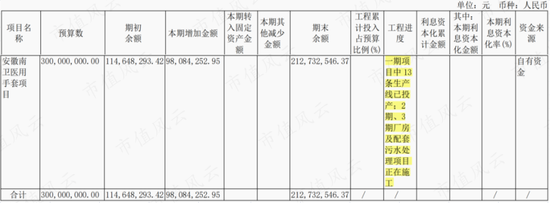

根据年报,2021年有8条生产线已经实现投产,截止到2022年上半年,一期项目中13条生产线已投产,丁腈手套产能进一步释放。

(来源:2021年报)

(来源:2022半年报)

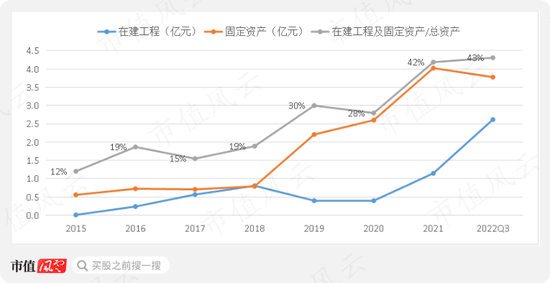

在此背景下,2021年公司固定资产及在建工程金额均出现了大幅增长,两者占总资产比重为42%,经营杠杆提升明显。

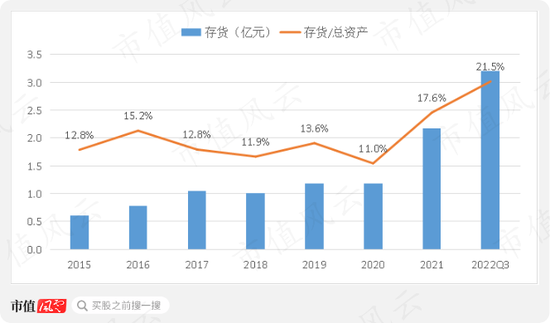

随着项目的投产,2021年产量同比增长141%,销量同比下滑24%,直接导致公司库存出现积压,2021年存货金额同比大增83%,主要为库存商品的增长。

(来源:2021年报)

2022年前三季度,存货金额进一步提升,占总资产比重也持续上升。

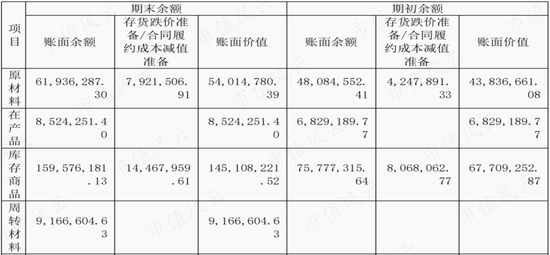

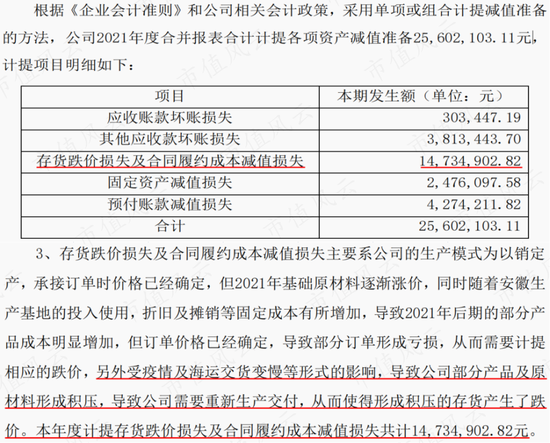

2021年,公司计提存货跌价准备等各项资产减值准备2560万元。

(来源:南卫股份关于2021年度计提资产减值准备的公告)

另外,可转债发行事项的终止,也就意味着项目资金需要自己筹集。2021年公司账上的货币资金仅1.5亿元,而短期借款为3.5亿元,同比增长近一倍。

(来源:2021年报)

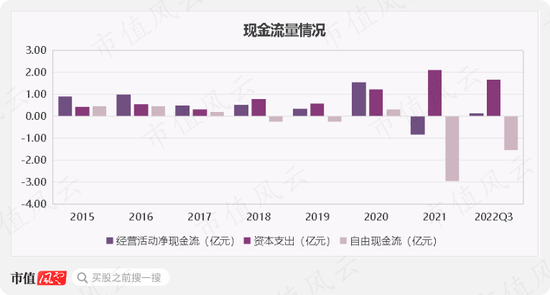

公司2021年经营活动现金流也首次转负。

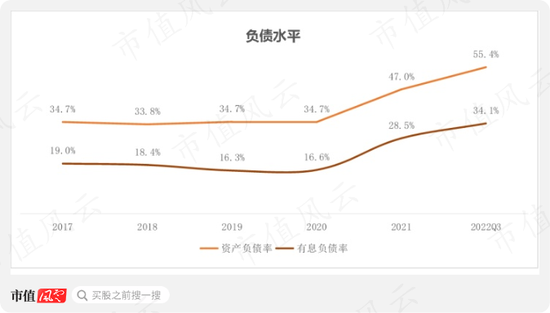

而随着短期借款的增加,近两年负债水平也出现了大幅提升,2022年前三个季度,资产负债率为55.4%,有息负债率为34.1%。

付出了这么多,丁腈手套项目的实际回报如何呢?

2021年安徽南卫的净利润为601万元,2022年上半年安徽南卫的净利润仅为134万元。

跟累计投入相比,实际回报实在不尽如人意,而且回报情况明显有下降趋势。

(来源:2021年报)

(来源:2022半年报)

结合上文,防护手套行业当前阶段处在行业调整期,而公司丁腈手套项目的业绩情况也基本上验证了一点。

如果后续业绩表现持续低迷,那么可以预见公司的财务状况或将进一步恶化。

绑定云南白药,自主品牌面临窘境

话说回来,防护用品只能算是公司在疫情风口下参与的项目,透皮产品(创可贴、贴膏剂等)、医用胶布胶带及绷带才是传统主业。

从营收结构来看,剔除2020年,历史上创可贴营收占比基本都在40%以上,其次为胶布胶带及绷带。

在分析具体业务之前,有必要提下公司的销售模式:

(1)国内市场方面,主要为云南白药(000538.SZ)代工生产创可贴产品,同时还打造“妙手”等自主品牌。

(2)国际市场方面,直接或间接给国际知名医用敷料品牌商代工生产相关产品。

总体上以ODM模式为主,同时还打造有自主品牌。

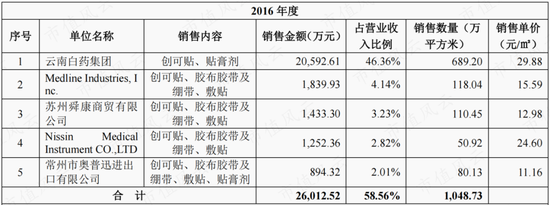

公司自2003年便开始与云南白药合作,是其创可贴及部分贴膏剂产品多年的独家提供商,历史上云南白药基本为公司第一大客户。

2021年前五名客户营收占比为52.21%,而创可贴同期营收占比为46.43%,可以推测云南白药仍然为公司第一大客户,对应的,创可贴营收也基本来自云南白药。

(2016年前五大客户,来源:招股书)

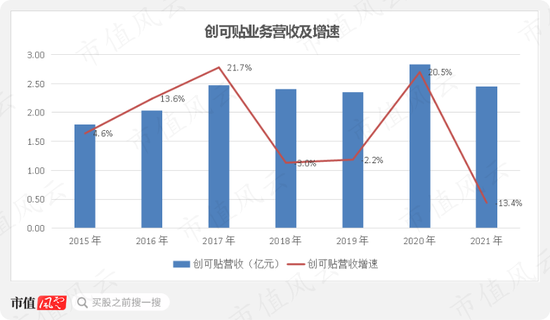

从创可贴业务的增长情况来看,2015年以来整体表现平平无奇、增长乏力。而这也基本代表了公司主业的经营情况。

值得一提的是,2016年云南白药集团对生产布局作出调整,将云南白药膏转为自产。

从上文营收结构中也可以看到,贴膏剂产品营收占比自2016年开始逐步降低。2021年营收占比已不到1%。

也就是说,云南白药这条大腿,虽然已经稳稳的抱了很多年,但如果云南白药再次实行相关产品自产,公司业绩或将面临较大冲击。

大概是为了降低对云南白药的过分依赖,近几年公司加大了自主品牌的推广力度。

而且,在此前公告中,公司坦露现有业务面临一定经营压力,需大力发展自有品牌产品。

(自主品牌部分产品,来源:官网)

2021年,“妙手”等自有品牌产品贡献营收3084万元,营收占比5.8%,2022年上半年公司自有品牌产品创收1121万元。总体上看,自有品牌营收占比仍然较低。

而且,公司作为云南白药创可贴的代工厂,推广自有品牌创可贴等产品,相当于直接与云南白药进行市场竞争,云南白药能答应吗?

主业不行并购来凑,缘何终止交易?

主业长期停滞不前,老板很着急,于是把出路寄托在了资本运作上。

上市刚刚8个月,2018年4月公司便宣布停牌筹划重大资产重组,收购标的为江苏万高药业股份限公司(下称万高药业)。

而这似乎只是开始,此后基本年年都有收购事项。

咱们先来说说收购万高药业的故事。

(来源:同花顺iFinD)

2018年12月,公司公告拟定增10.5亿元收购万高药业70%股份。2017年公司净资产为5.3亿元,而万高药业净资产达到10.5亿元,几乎是南卫股份的两倍,该并购一度被认为是“蛇吞象”。

仅收购70%的股份而非100%,也曾被证监会质疑是否规避借壳上市。

不过,这桩几经周折、耗时九个月的并购,到了2019年1月却被宣告终止。

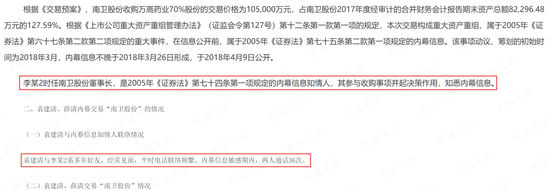

这次未能成行的收购案,还曾牵出两起内幕交易。

(来源:中国证监会行政处罚决定书(袁建清、薛清))

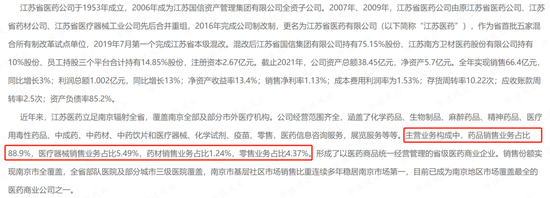

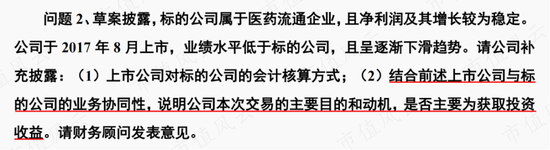

2020年1月,公司以现金增资方式取得江苏省医药有限公司(下称江苏医药)10%股权,并与江苏医药签订了《战略合作协议》,拟利用产业协同效应扩大自有品牌的国内市场和销量。

江苏医药为医药流通企业,药品销售业务占比接近90%,2018年营收为56.26亿元,其营收体量相当于同期南卫股份的10倍以上。此外江苏医药资产负债率高达86%,短期借款较高,财务状况堪忧。

(来源:江苏医药官网)

由于双方体量差距悬殊,此前上交所针对南卫股份此次的收购目的、两次评估结果存在差异等12个问题发出问询函。

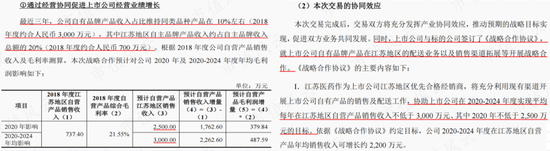

2018年公司自有品牌营收约3000万元,其中江苏地区贡献了737万元,按照《战略合作协议》约定:2020-2024年江苏地区贡献自有品牌的年均营收不低于3000万元。

(来源:2019.9.10关于回复上海证券交易所《关于对江苏南方卫材医药股份有限公司重大资产购买草案信息披露的问询函》的公告)

快过去两年了,当初的约定实现了吗?

2021年自有品牌产品贡献营收3084万元,相比于2018年增长了不到100万元;2022年上半年公司自有品牌产品创收1120.7万元,同比下滑43.4%。

很明显,《战略合作协议》的约定目标并未实现,虽然不能排除疫情的影响因素,但实际情况与目标实在相差太大。

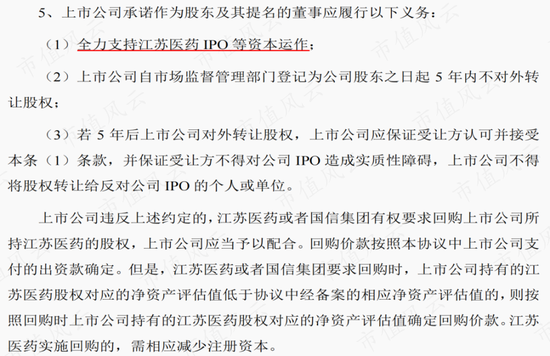

另外根据当时的收购草案,公司承诺后续将全力支持江苏医药IPO等资本运作。

(来源:2019.9.10重大资产购买报告书(草案)(修订稿))

而在问询函回复中,公司明确表示该笔交易不属于主要为获取投资收益的情形。

(来源:2019.9.10关于回复上海证券交易所《关于对江苏南方卫材医药股份有限公司重大资产购买草案信息披露的问询函》的公告)

综合上述种种,公司收购江苏医药股权的目的,是否真正如其所述,需要打一个大大的问号。

老板逆势加薪,股东频频减持

回顾公司的过往发展,一方面传统主业停滞不前,而丁腈手套项目更是一经投产便迎来行业调整期;另外一方面,并购项目也差强人意,总体经营情况不容乐观。

(市值风云实时吾股排名,来源:惊艳的最新版市值风云APP)

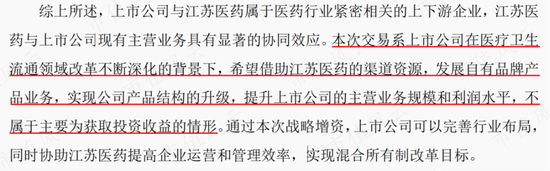

而公司管理层的情况似乎也能说明问题:2021年公司有多位高管离职,其中包括董秘以及实控人李平的一致行动人李永平先生,而董秘离职后该岗位一直由董事长代理。

(来源:2021年报)

此外,公司董事长的报酬与上市公司业绩表现也存在明显的背离。

如果说2020年业绩好给自己加薪可以理解,而2021年出现亏损的情况下,仍然给自己加薪近一倍,这就有点说不过去了吧。

(来源:市值风云根据公开资料整理)

当然,更能说明问题的应该是股东们的“用脚投票”:三年来,公司已经累计发布了20多份减持股份计划,从实控人到其他股东再到高管,减持起来马不停蹄。

(来源:同花顺iFinD)

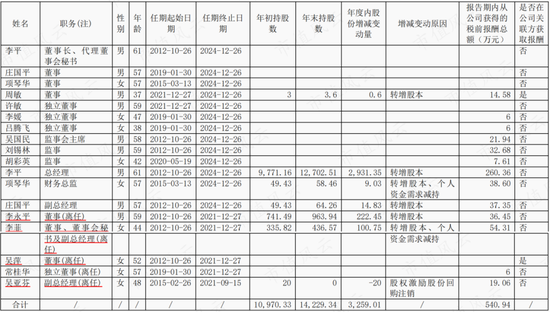

其中第三大股东苏州蓝盈创业投资合伙企业(有限合伙)更是抛出了“清仓式”减持计划。

责任编辑:杨红卜

豫园股份:80亿元定增化解债务难题?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券市场周刊依靠不断收购,豫园股份盈利维持增长,收购放缓盈利迅速变脸,因收购带来的负债却难以化解。在放开房企股权融资后,上市开发商掀起定增潮,豫园股份(600655.SH)也宣布大手笔定增80亿元。地产业务变脸、有息负债高企的豫园股份急需资金缓解债务压力。0000红牛之争、东鹏得利!“消费猎手”为何却抛弃“汕尾首富”?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:野马财经牵手6年,君正投资赚了40亿?进入2023年,东鹏饮料(605499.SH)二股东依然选择将撤退进行到底。市场资讯2023-01-26 17:15:110000突发!某上市公司1死1伤,幕后老板已债台高筑

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!目前,正值各地医药需求大增,药企也是纷纷开足马力生产。怎料,这家医药上市公司突发安全生产事故。背后的老板早已债台高筑,回天乏术。11死1伤财通社2022-12-14 19:04:270000金通灵业绩突然变脸!单季度巨亏,交易所关注函来了

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:中国证券报2022年前三季度尚有净利润541万元,全年却预计亏损3亿元-4亿元。春节前夕发布2022年度业绩预告后,金通灵于1月31日收到深交所关注函,被要求就相关事项进行核实说明。多地密集出台预制菜利好政策!龙头一度八天七板,产业链受益上市公司梳理

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!财联社12月24日讯(编辑旭日)旗下多个品类预制菜肴和预包装熟食已通过线上线下销售的全聚德股价周五高开高走,盘中触及涨停,一度实现8天7板。消息面上,山东省近日发布《关于推进全省预制菜产业高质量发展的意见》,支持银行机构开发金融产品,加大对预制菜行业企业的信贷资源投入。除了山东,云南、广东等地也纷纷出台预制菜金融支持政策。财联社2022-12-24 21:21:240000

10000

10000