自家的地都耕不好,居然去搞“高精尖”?旷达科技:熟谙资本炒作逻辑,不制造些噪音浑身不适

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

对自身实力有不切实际的妄想。

十年增速跑不赢通胀

旷达科技(002516.SZ)是一家总部位于江苏常州的汽车及其他交通工具内饰面料、座套、生态合成革生产商。

作为一家汽车零部件供应商,公司的最大特点就是几乎难觅有实际意义的增长。

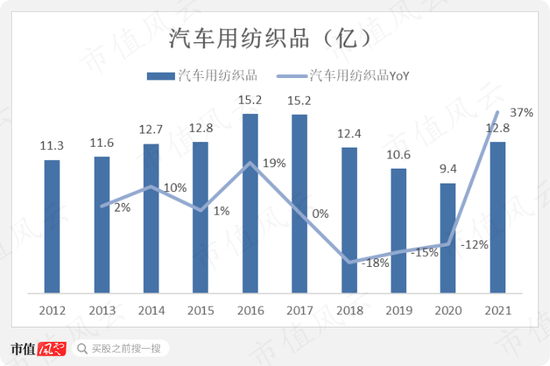

2012-2021这10年间,公司的汽车用纺织品业务营收起起落落,从11.3亿增长到12.8亿,年均增速连1.5%都不到,也可以说连我国的通胀速度都跑不过。

(来源:Choice数据,市值风云整理)

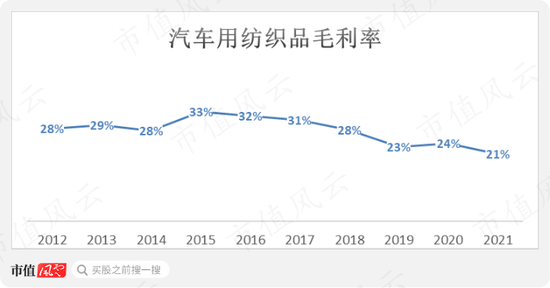

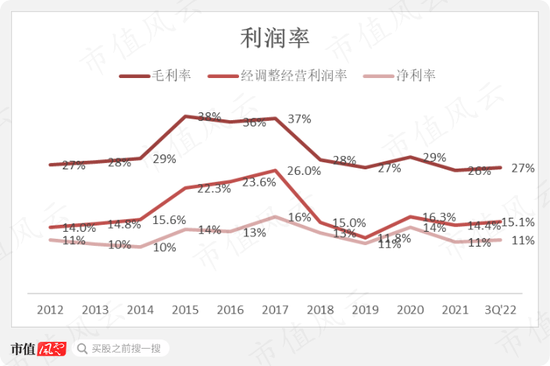

2021年这一主业的毛利率为21%,已经从最高点2015年的33%持续下降了不少。

(来源:Choice数据,市值风云整理)

公司表示,饰件产品主要采用“直销”的销售模式,作为汽车制造商的二级配套供应商,产品直接销售给汽车制造商或一级配套供应商。

一般来说,汽车零部件行业毛利率下降的原因无外乎四个:

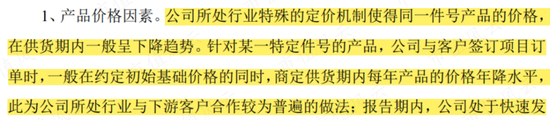

1、“行业惯例”,产品价格年降,一般幅度在3%-5%,而这种降价压力正常来讲会逐级传递,所以不管你是哪一级供应商,往往都会受影响,在全行业具有普遍性;

(来源:科华控股(维权)非公开发行股票申请文件反馈意见的回复)

2、原材料价格上涨,公司各类汽车用纺织品的生产成本当中,原材料占比普遍高于8成;

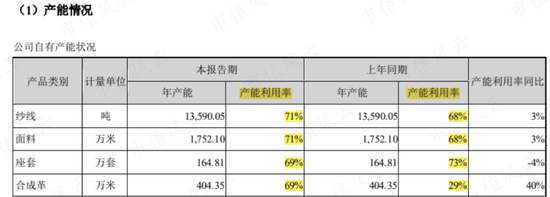

3、产能利用率不高,单位产品折旧成本影响上升。公司多年来主业产能利用率始终没有起色,大致在70%附近,表明行业还是以产能过剩为主,竞争态势不佳;

(来源:2021年报)

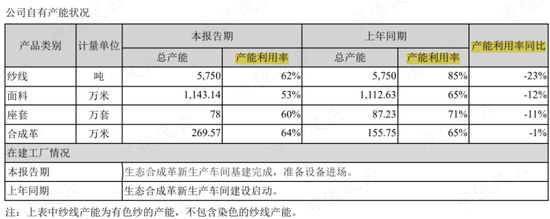

而今年上半年的情况还要更糟糕,产能利用率全线进一步下降。

(来源:2022半年报)

4、新产品导入期带来废品率偏高等。

虽然汽车用纺织品这一主营业务毛利率持续下降,但公司小日子长期来看也算年年有余,一直有得赚,没亏过。

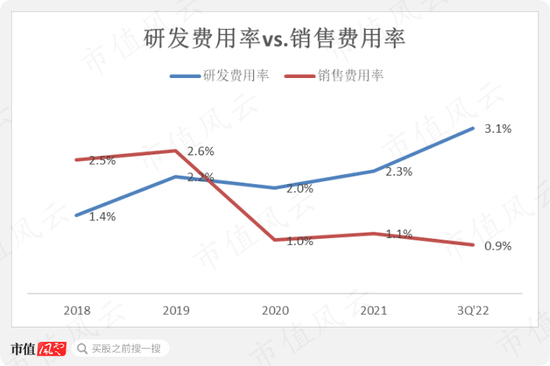

最主要的原因就是这是一门“小确幸”生意,挣得不多,花得也少,比如公司的研发费用和销售费用就非常少,两者对应的费用率也常年在1-3%之间。

所以,对这么一家普通到不能更普通的汽车饰品制造商,风云君的分析是不是就可以愉快地结束了呢?

风云君是想,但是公司实控人沈介良沈老板不答应了。那就加个钟、再多聊聊。

更名体现更大野心,到头来庸庸碌碌、认清现实

2015年8月,公司名称从江苏旷达汽车织物集团股份有限公司变更为旷达科技集团股份有限公司。

看见没,我命由我不由天,谁在说我是汽车织物公司,我就就跟谁急!我可是话题度满满的科技公司。

怎么个科技呢?投资光伏发电呗。当然,投建电站到底和科技有几毛钱关系?

从公司利润走势也不难看出,2014-18年是一段特殊的日子,毛利率带领下的各项利润率都出现大幅上升随后大幅下降,呈“驼峰”状。

这和公司披露的主营业务变化息息相关:2013年涉足光伏电站的投资和运营,2017年“优化调整”,出售了部分光伏电站资产,剩下的也想择机处理,也表示不再新建或扩张。

(来源:2021年报)

当然,如果你认为公司就这么“竹篮打水一场空”,那也是太天真了,圈钱哪有师出无名的?

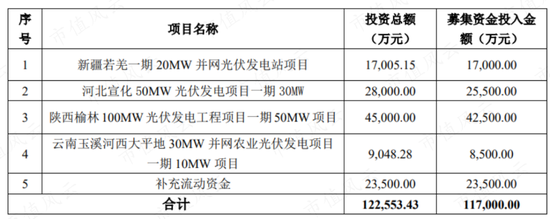

2015年,公司发布预案募资11.7亿,包含110MW光伏项目的建设,2016年10月审核通过,发行价6.52元/股。

(来源:非公开发行A股股票预案)

在可行性分析当中,公司表示,2013年入坑,2014年完成了一系列并购及自建项目,募资前光伏发电装机容量增长到330MW。

而新电站建设将进一步助力公司“发展成为国内光伏电站运营商的领军企业”。

这么点儿规模,就敢口无遮拦……风云君还是为公司的豪横点个赞。

(来源:非公开发行A股股票募集资金使用可行性分析报告)

众所周知,新能源电站前期投资建设成本占比极高,建成后运营成本较低。在分析过程中,风云君认为大致可以套用“类金融”公司的分析框架,从投融资两端去看竞争优势,核心比拼的还是融资成本,也就是“口袋深度”。

用公司自己的话说:“虽然光伏电站运营项目的投资回报率较高,但经营光伏电站的时间周期较长,对资金量具有较大需求”。

而截止2012年末,公司的总资产规模还不到20亿,风云君真不知道“成为国内光伏电站运营商的领军企业”是公司实控人夹了几粒花生米吐出的豪言?

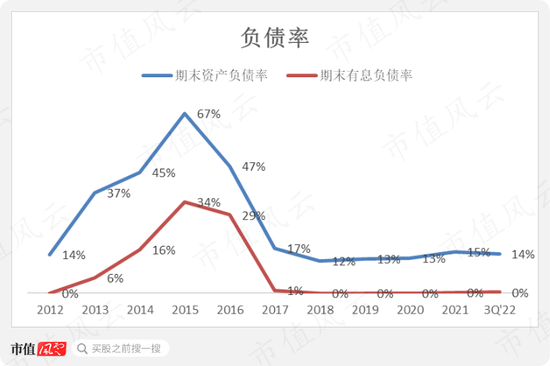

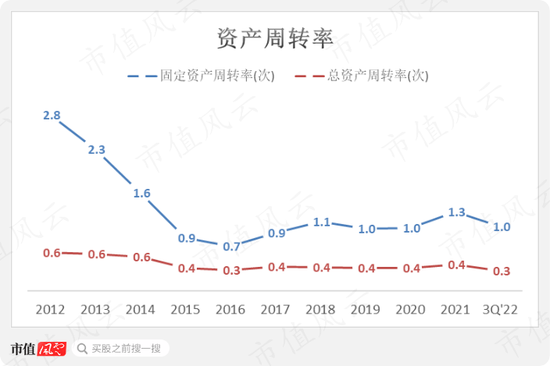

伴随介入光伏电站运营领域,公司报表也随之出现显著变化:比如利润率提高、比如负债水平连同财务费用大幅攀升、比如资产规模增速远高于营收增速带来资产周转率大幅下降……

打脸可能迟到,但从不缺席。2017年,公司出售270MW电站资产,以回收投资、降低资产负债率。当年,公司确认了1.8亿的终止经营净利润,占净利润的46.4%。

那公司又是什么说辞呢?

1、国家电力基础性投资建设没有达到预期,部分地区出现限电情况,电站负荷率降低;

2、政府补贴到位延缓;

3、属于重资产行业,电站公司参与者相当部分为国有、合资企业等,公司并无资金等竞争优势。

难道公司从一开始还不知道这些?

截至2021年末,公司仍运营着7座光伏电站,累计装机容量呢?仅为200MW,在业内根本排不上号。

一次教训不够,那就再来一次?

公司是否会吸取上次的教训,回心转意,把自家主业做好呢?

风云君也想看到“浪子回头”,但是沈老板还是不答应。

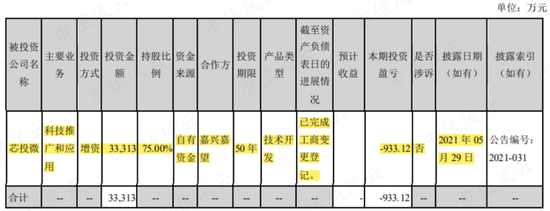

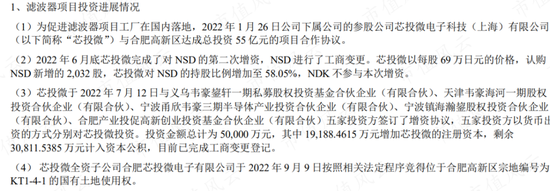

有句时髦的话叫“路径依赖”,沈老板显然就是典型患者。公司旗下参股公司芯投微在2020年10月联合收购了一家滤波器和射频前端领域公司NSD的控股权(注:最新持股58.05%),要“打造国内最优质的滤波器公司”。

(来源:2021年报)

说是参股公司,但根据股权结构,说公司一手主导也并不为过。

根据企查查信息,芯投微的第一大股东、持股36.12%的嘉兴嘉旺投资合伙企业(有限合伙)的50%股权为公司所有,第二大股东、持股36.1%的嘉兴旷达澜辰投资合伙企业(有限合伙)也大致是公司全资持有。

如果把私募股权基金那套明面上的玩法放一边,仅看投资额和股权占比,那公司对所谓“参股公司”芯投微的持股比例其实早就超过了50%。

好消息是,芯投微也成功吸引到了合肥市高新技术产业开发区管委会的注意,所以其第三大股东就是合肥产业投促高新创业投资基金合伙企业(有限合伙),持股比例11.11%。

那么,一个传统行业“老炮儿”跟你说它花了几个小目标要开始研究尖端电子技术了,你觉得有多大把握?这年头,几个小目标投出去就能够买回“高精尖”了?

但地是已经拿到了,109亩,公司似乎还是很要强:搞事情,我是认真的!

责任编辑:杨红卜

格灵深瞳难破亏损困局:核心技术人员调离,昔日客户成“老赖”,专利数为行业垫底

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:时代数据近两年,“元宇宙”的概念爆火,人们所希冀的虚拟现实与数字人生正逐渐成为可能。支撑“元宇宙”的技术基础人工智能也越发火热。今年3月17日,北京格灵深瞳信息技术股份有限公司(下称“格灵深瞳”)登陆科创板,发行价为39.49元/股,但上市即破发,上市首日开盘价报38.00元,收盘价报37.46元。市场资讯2022-12-15 19:58:230000美团重挫8% 此前抖音称与饿了么合作的外卖业务目前只在部分试点城市进行

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!截至发稿,跌幅扩至8%,报150.6港元,最新市值9327亿港元。2月8日,美团低开低走。截至发稿,跌幅扩至8%,报150.6港元,最新市值9327亿港元。一财网2023-02-08 11:11:2500008.5亿拿下“汇源果汁”18.89%股份,国中水务两连板,何时扭亏?

记者|李昊收购北京汇源食品饮料有限公司(下称北京汇源)18.89%股权的消息,让国中水务(600187.SH)获得超60万封单。12月27日,国中水务一字涨停。截至收盘,仍有超60万手买单等待买入。12月26日晚,国中水务发布公告称,拟以8.5亿元的价格受让重整设立的持股平台公司31.481%股份,受让后间接持有北京汇源18.89%股份。北京汇源已度过危机0000“沾酱”就来五个涨停,亏损的全聚德靠酒续命?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:金融投资报12月22日,已收获四连板的“烤鸭一哥”全聚德(002186)再次“一”字涨停,股价走出六天五板。市场资讯2022-12-22 20:23:090000刚入股就亏本甩卖?财信发展两股东拟合计减持6%,控股股东已持续抛售

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!业绩连年亏损,财信发展(000838.SZ)遭股东清仓式减持。12月14日晚间,财信发展(000838.SZ)发布公告称,持股5%以上的股东贾启超、宋叶计划以大宗交易和集中竞价方式分别减持公司股份不超过3301.40万股(占本公司总股本的3.00%),合计减持公司股份不超过6%。减持原因为自身资金需求。0000