张峥:通过不动产资本化率研究,形成不动产市场和REITs市场的相互价格发现

北大光华管理学院

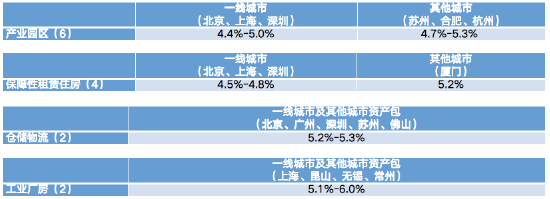

北京大学光华管理学院教授张峥做了题为《建立不动产市场和 REITs 市场的相互价格发现:不动产资本化率调研 》的主题报告,并发布了北大光华REITs课题组对于“不动产资本化率调查研究”第三期调研成果。调研结果显示,北京、上海核心区甲级写字楼的资本化率为4.2%-4.6%,北京、上海、深圳的长租公寓项目资本化率为4.5%-5.3%,北京、上海、深圳的商务园区资本化率为4.7%-5.6%,一线城市及周边的干仓物流资本化率为4.6%-5.5%,冷链物流为4.8%-5.5%,一线城市及周边的数据中心资本化率在7.5%-8.5% 之间。调研发现,投资者认为甲级写字楼、零售物业、酒店、非一线城市干仓物流等资产在未来一年资本化率会有小幅上升,而商务园区、长租公寓,一线城市周边的物流、工业厂房及数据中心,其资本化率将持平。张峥表示,由于资产大宗市场和REITs市场在理论上有定价的相互锚定关系,团队希望,通过研究分析不动产大宗交易最新市场状况,揭示REITs底层资产定价水平和定价规律。

以下根据演讲实录整理:

资产的合理估值是建设一个有效公募REITs市场的基石,可以为REITs的发行定价提供有益参考,有助于抑制REITs市场的投机行为,真实反映底层资产的价值水平,为投资人、管理人与监管层释放更为准确的价格信号。

资本化率(Cap Rate)是底层资产定价的常用指标,在不动产大宗交易市场中,可以真实地体现资产运营净收益与资产价值之间的关系,客观反映了投资者对于收益回报的要求。北大光华REITs课题组与戴德梁行、中联基金等机构合作,定期进行不动产资本化率的调查研究,助力建设中国公募REITs市场的定价体系。

12月17日,以“与时代同频 奋进商学新征程——百廿北大商学,推进‘双一流’学科建设”为主题的第二十四届北大光华新年论坛在线上召开。会上,北京大学光华管理学院教授张峥做了题为《建立不动产市场和 REITs 市场的相互价格发现:不动产资本化率调研 》的主题报告,发布了北大光华REITs课题组对于“不动产资本化率调查研究”第三期调研的成果与思考。

本次调研覆盖了多个城市的8种类型资产,收到了50多家不动产投资机构的问卷反馈。值得关注的是,不同于此前的调研,本次调研还考虑到不动产大宗交易市场中买卖双方对于资产价格的不同预期,设置了买方、卖方、两者兼有共三种角色,受访者从买方角色、卖方视角,分别填写相关的资本化率区间,最终取双方意见重合的部分形成了调研结论。

市场对北京、上海的投资关注度最高

对于不同城市、各类资产,投资人有哪些投资偏好呢?张峥介绍了团队的调研结果。

本次调研选择的一线城市为北京、上海、广州、深圳四座城市;主要的二线城市,指八个“强二线城市”,包括杭州、南京、苏州、重庆、成都、天津、武汉和西安;其他城市则为上述城市之外中国内地其他城市。

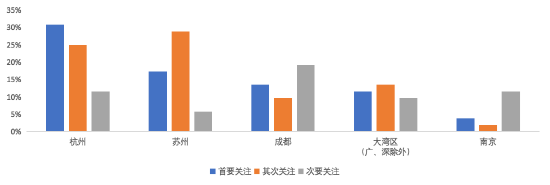

从城市维度来看,北京、上海各类资产受关注的比例都比较高,张峥指出,这体现出市场对北京、上海两座城市的投资偏好。而在非一线城市中,关注度最高的前五名城市或者区域分别是:杭州、苏州、成都、除广深之外的大湾区,以及南京市。

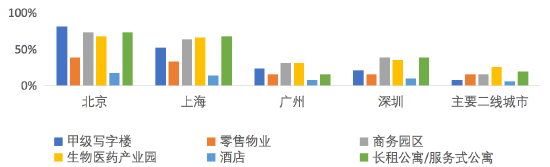

从资产类型来看,最受投资人欢迎的依然甲级写字楼,并且,市场对北京及上海的项目有明显的投资偏好。商务园区、长租公寓(也就是市场化租赁住房)的投资机会在不同城市受关注的程度都比较高,北京、上海的生物医药产业园受关注度高,长租公寓是上海的各类资产中最受投资人关注的资产业态。

新经济的相关资产受到市场青睐

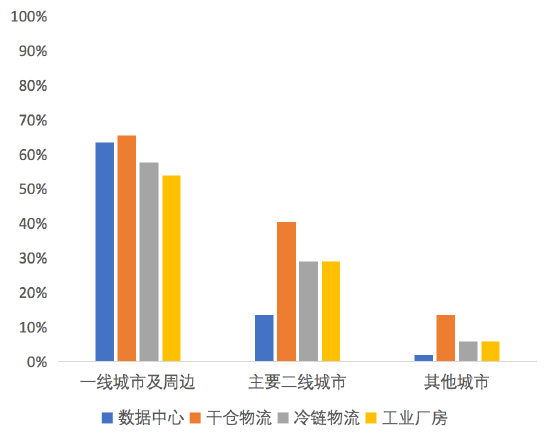

在疫情环境下,哪些资产更容易受到投资人的认可呢?张峥介绍说,新经济的相关资产在疫情环境下展现出韧性和增长性,包括干仓物流、数据中心、冷链物流和工业厂房等这些新经济资产吸引了投资人的关注。与此同时,REITs政策将仓储物流、工业厂房和数据中心纳入了试点范围,也促进了市场的投资热情。

在这些新经济资产中,张峥特别提到了仓储物流,他指出,物流仍然是投资人最关注的工业类资产业态。与此同时,一线及周边城市的工业类资产依然属于稀缺资源,为投资人高度关注,这主要与近年来一线城市及周边工业用地供应紧缺的情况密不可分。

不同资产的资本化率水平表现如何?

本次调研涉及到8种资产类型,包括甲级写字楼、零售物业、商务园区、酒店、长租公寓/服务式公寓、仓储物流(干仓、冷链)、工业厂房和数据中心。

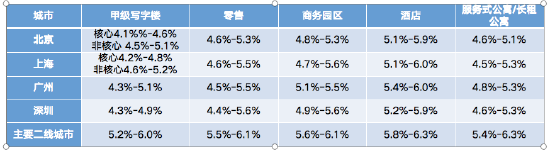

张峥提到,北京、上海核心区甲级写字楼的资本化率在所有城市及区域中为最低,并且较接近,分别为4.2%-4.6%、4.2%-4.8%,同城市中非核心区的项目资本化率要高出约30-50bps;广州、深圳甲级写字楼资本化率为4.3%-5.1%、4.3%-4.9%。

北京、上海、深圳三地的商务园区资本化率较为接近,约为4.7%-5.6%。如果和北京及上海的非核心区的甲级写字楼相比较,北京及上海的商务园区资本化率要高出10-40bps,这个差异相比前期是有所压缩,主要因为当前投资人对商务园区资产的关注度较高。

在疫情反复及内地经济波动的宏观背景下,长租公寓凸显出较为强劲的租赁基本面,抗风险能力强,受到投资机构青睐。北京、上海、深圳处于同一梯队,为4.5%-5.3%区间,广州则在4.8%-5.3%区间。

有关工业类资产的情况,买方、卖方对于一线城市及周边高标物流(干仓物流)资本化率的要求分别为4.6%-5.5%、4.6%-5.3%,两者相差0.2%,表明买卖双方对资产定价判断基本一致。

对于冷链物流,一线城市及周边冷链物流的资本化率为4.8%-5.5%,由于冷链物流的运营专业度要求较高、交易活跃度低、资产组成复杂等多方面因素,专业机构投资人通常认为,冷链物流资本化率相比同区位交易活跃的干仓物流高出约50bps,而本次调研干仓与冷链资产的资本化率区间较为接近,这说明冷链资产当前有一定程度的稀缺性。

相比产品标准化程度较高的仓储物流资产,工业厂房的定制化程度往往较高,在大宗交易市场上,工业厂房的流动性往往比仓储物流更低,同一城市等级下的工业厂房资本化率会比物流仓储高出约30-50bps。

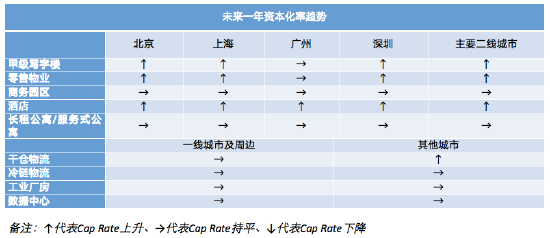

对于未来一年资本化率的趋势,投资者有怎样的判断呢?张峥分析说,对于甲级写字楼、零售物业、酒店、非一线城市干仓物流未来一年的会有小幅上升;但对于商务园区、长租公寓/服务式公寓、一线城市周边干仓物流、冷链物流、工业厂房、数据中心项目,受访者普遍认为资本化率将持平。

REITs的短期定价尚未分化,长期格局还需观察

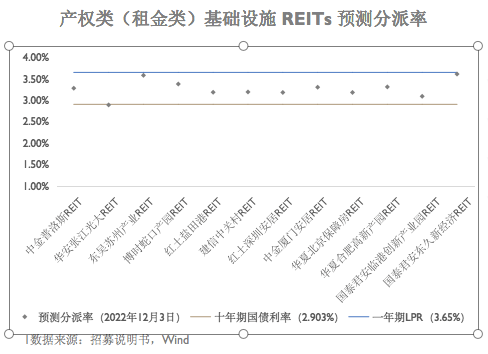

在当前国内公募REITs发行制度下,基础设施公募RETIs在发行前首先要对底层资产进行估值,并以此估值作为网下投资人询价区间的“价值中枢”。截至2022年11月,市场上已发行公募REITs共22支,其中不动产类项目共12支,它们资产估值的资本化率也呈现出了城市梯度差异,张峥分析说,这反映了其投资风险差异。此外,产品的市场化属性的强弱程度,也会对其未来收入增长性产生影响,从而影响其资产估值资本化率水平。张峥还指出,已上市的12单产权类公募REITs,平均的发行溢价率约为6.4%(算数平均),由此可见,底层资产的评估值很大程度上影响了REITs的定价初始水平。

如果以二级市场数据为基础,测算REITs产品的年化分派配率,也可以称为隐性资本化率。张峥认为,短期内国内REITs市场在定价方面尚未形成分化;从现金分配率角度来看,当前二级市场的增值溢价效应是比较显著的。长期会如何表现,是否可以形成与大宗市场相互关联的价格区间是否形成?还尚需观察。

张峥认为,REITs产品和REITs底层资产的定价与估值具有共同的逻辑。从理论上说,两者的市场定价有着相互锚定的关系。北大课题组希望在中国内地基础设施公募REITs市场稳步发展之际,通过研究分析不动产大宗交易最新市场状况,揭示REITs底层资产定价规律。

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

责任编辑:梁斌 SF055

万嘉灯火 锦绣焕新 郑州嘉锦酒店换牌升级

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!中国,河南,郑州,2023年1月7日,郑州嘉锦酒店以全新的形象亮相中原大地,方正证券与万达酒店及度假村携手合作,开启郑州西郊地标建筑的新篇章。万达酒店及度假村将以“华文化”的品牌理念及中国服务,助力郑州嘉锦酒店焕新活力。0000视频|建信基金陶灿展望2023:内需复苏、预期改善是全年的投资主线

2022年经历各种不确定性和危机变局,我们继续勇毅前行!2023新年即将到来,公私募掌门人、基金经理、券商大咖纷纷寄语兔年,否极泰来,重启信心,准备迎接资本市场的又一个暖春。对于明年大佬们有哪些期待,市场有哪些大概率投资机会,该采取什么样的投资策略?新浪财经2022-12-31 10:04:580000掘金四大赛道!13家券商2月“金股”出炉

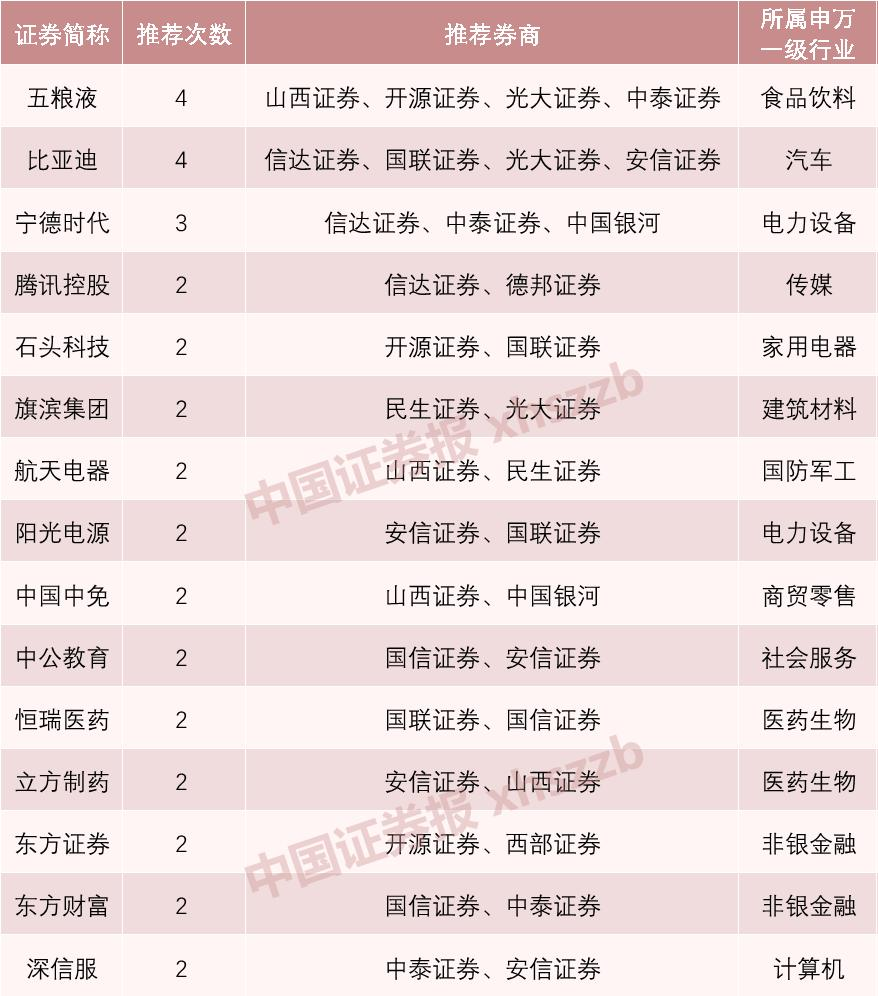

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:中国证券报2023年1月行情收官,各大券商2月投资组合陆续出炉。从目前已发布相关报告的13家券商看来,推荐的月度“金股”集中分布在电力设备、计算机、医药生物、食品饮料四大行业,白酒龙头五粮液、“迪王”比亚迪、“宁王”宁德时代等个股获得券商集体看多。媒体滚动2023-01-31 17:59:1200002022年IPO大盘点:428家公司上市,募资5870亿元创新高,三成新股首日破发

choice数据库统计显示,2022年度共有428家公司登陆资本市场,较去年524家有所减少,但募资额达到5870亿元,创历史新高。具体来看,上交所有155家,较2021年减少38%,IPO募资额合计3590亿元,同比下降2%。其中31家公司登陆主板,同比下滑64%,募资总额为1068亿元,同比减少34%;124家公司登陆科创板,比上年减少38家,募资总额同比增加24%。0000增加4.9万亿元!1月重磅数据出炉:人民币贷款大涨,M2余额同比增长12.6%

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!2月10日,央行发布《2023年1月金融统计数据报告》、《2023年1月社会融资规模增量统计数据报告》、《2023年1月社会融资规模存量统计数据报告》。1月份人民币贷款增加4.9万亿元一、广义货币增长12.6%0000