上市银行品牌声誉周度榜单(84期):银行代销基金乱象频发 江苏银行被责令整改

摘要

本榜单覆盖上市银行共计42家,本期统计区间2022年12月12日—12月18日,评价模型覆盖品牌的负面舆情热度、发布媒体影响力、舆情事件危害程度等多个维度。

本监测区间内银行业舆情环境清朗度上一区间稍降。监管方面,12月14日,银保监会办公厅发布《关于切实贯彻落实疫情防控优化措施 保障基础金融服务畅通有关事项的通知》,要求银行保险机构一线网点能开尽开,确保线上服务不间断。

另外,中国银行业协会发布《全国农村中小银行机构行业发展报告(2022)》。数据显示,截至2021年末,全国农村中小金融机构总资产和总负债分别达到45.69万亿元和42.23万亿元,同比增长均为10%。信贷资产占总资产比重由2020年53.82%提升至2021年55.01%,提升1.19个百分点;各项存款占总负债比重由2020年84.14%升至2021年84.35%,呈逐年上升态势。

上市银行方面,负面主要集中在客户投诉、监管处罚方面。客户投诉主要内容为,西安银行、南京银行、杭州银行理财产品大幅亏损,投诉量上升。监管处罚方面,华夏银行杭州分行因贷款资金被挪用于支付土地出让金、土拍保证金和拆迁补偿款;虚增存贷款;与融资租赁公司业务合作开展不审慎;违规发放固定资产贷款;贷款管理不到位,流动资金贷款被挪用于借款人子公司小额贷款公司购买理财和放贷;贷款“三查”不到位六项违规被罚220万元。

另需要关注的是,近期银行代销基金乱象频发。12月15日,江苏银行因未对基金销售产品实行集中统一准入管理等3项问题被江苏证监局采取责令改正。此前,建设银行、招商银行、兴业银行等多家商业银行也因基金销售存在违规问题遭到监管处罚。

监测区间内品牌声誉较为健康前5家为:江阴银行、苏农银行、苏州银行、张家港行、厦门银行。

品牌声誉存在一定风险的有4家,为:

D等级:西安银行

C等级:华夏银行、南京银行、杭州银行

出品|鲸平台 信鸽舆情

【西安银行主要负面点】

西安银行理财亏损严重引起客户投诉

【华夏银行主要负面点】

华夏银行杭州分行因虚增存贷款等六项违规被罚220万元

华夏银行长春分行涉嫌虚假宣传、违规查询个人征信信息,被多人举报和投诉

南京一市民投诉在华夏银行存款却在不知情的情况下购买基金,损失30万

【南京银行主要负面点】

南京银行理财亏损严重引起客户投诉

【杭州银行主要负面点】

杭州银行理财亏损严重引起客户投诉

榜单内容详情如下图所示:

评价模型

近年来,随着移动互联网的发达与自媒体的发展,声誉风险是金融机构面临的主要风险之一。为了帮助银行更好地提高合规意识和品牌形象,财联社旗下鲸平台,联合舆情分析系统产品-信鸽,以权威法规为指导,利用专业大数据技术,共同制定了声誉风险评分体系,于每周发布上市银行品牌声誉周度榜单。

(注:文章内容来源于网络公开素材整理)

责任编辑:李琳琳

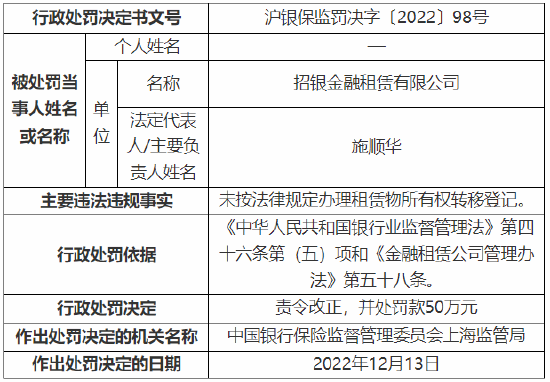

未按法律规定办理租赁物所有权转移登记 招银金融租赁被罚50万元

12月22日消息,上海银保监局行政处罚信息公开表显示,招银金融租赁因未按法律规定办理租赁物所有权转移登记,被监管责令改正并处罚款50万元。另外,马辑女涉嫌对招银金融租赁未按法律规定办理租赁物所有权转移登记的行为负直接管理责任,被监管警告。责任编辑:李琳琳金融一线2022-12-22 20:22:590000中国支付清算协会:各类场景的移动支付渗透率提高

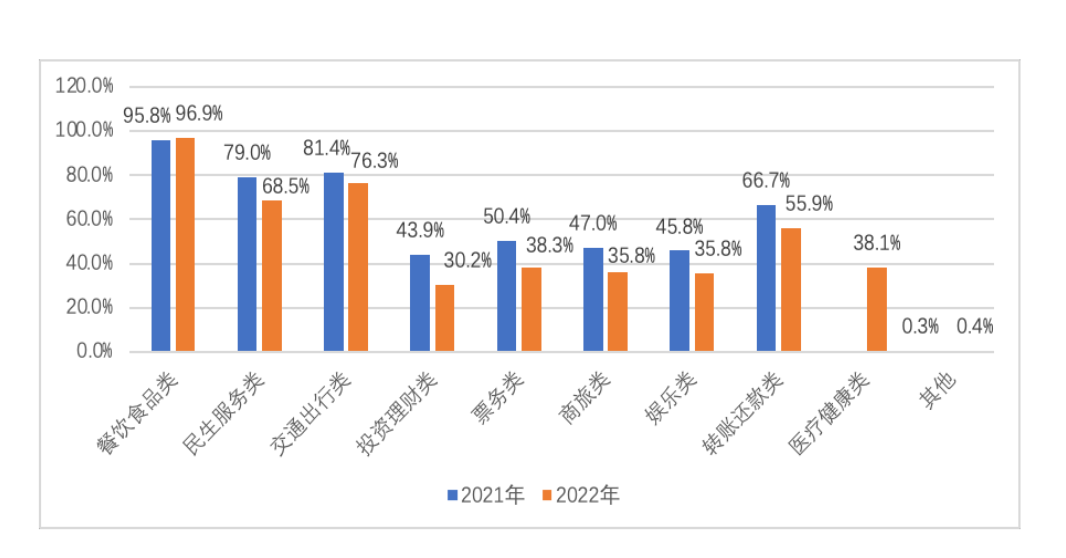

新京报贝壳财经讯(记者姜樊)中国支付清算协会12月20日发布的《2022年移动支付用户使用情况问卷调查报告》(以下简称《报告》)显示,当前各类场景的移动支付渗透率进一步提高,餐饮食品类场景、交通出行类场景、民生服务类场景的渗透率分别为96.9%、76.3%和68.5%。医疗健康类成为主流使用场景之一。新京报2022-12-20 14:20:250000贷款“三查”不尽职等 浙江嵊州瑞丰村镇银行被罚25万元

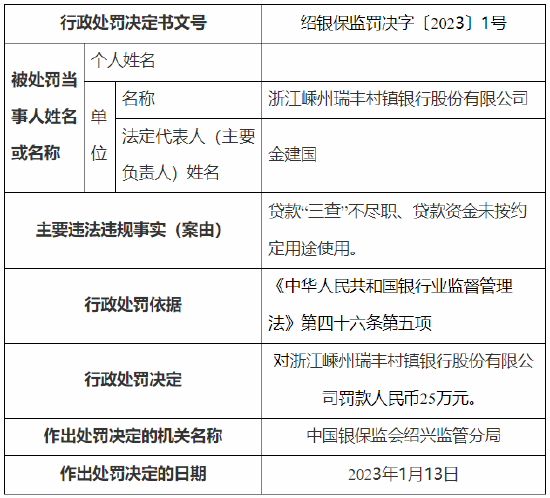

1月29日消息,中国银保监会绍兴监管分局行政处罚信息公开表显示,浙江嵊州瑞丰村镇银行因贷款“三查”不尽职、贷款资金未按约定用途使用,被监管罚款人民币25万元。责任编辑:李琳琳金融一线2023-01-29 11:36:080000刚刚!海尔云贷董事长更替,与海尔消金一样钟爱校园贷

作者|子卿出品|消费金融频道今年以来,海尔旗下金融板块动作不断,在减持中金公司、出售支付牌照之后,海尔似乎将金融业务的重点收缩到信贷方面。昨日,重庆海尔小额贷款有限公司(海尔小贷)发生工商变更,谭丽霞卸任董事长一职,张磊接任。工商信息显示,海尔小贷为海尔云贷的运营主体,也是首批获准在全国范围内经营的互联网小额贷款公司之一。主要开展的业务为发放贷款,实控大股东为海尔集团。市场资讯2022-12-16 15:12:520000胡剑:中国经济将见底回升

易方达基金副总裁胡剑在中国财富管理50人论坛2022年会上表示,2023年不仅是二十大的开局之年,也是中国后疫情时代的新开局,虽然整个金融体系中,不稳定、不确定因素仍然存在,但资本市场整体上认为中国经济是见底回升的。责任编辑:王婉莹金融一线2022-12-24 20:26:560000