“核心商品通胀”到“核心服务通胀”的美债交易节奏

付鹏指出,在通胀、特别是服务性通胀未能有明显加速回落趋势的情况下,交易美债10年期朝着3.5%以下在当前看或许并不具备很高的可能性,低估美联储5-5.25限制性利率水平或许会产生今年7月市场反转的复刻。

01 当前CPI的加速回落并不会撼动美联储的态度

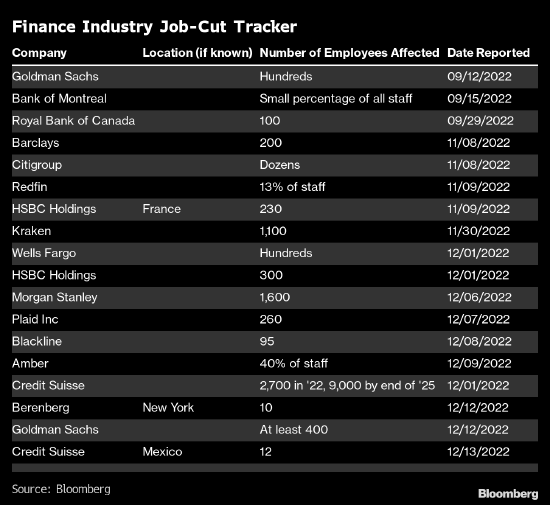

很多人可能只是看到数据出来了以后CPI有了比较大的一个降幅。因而就开始做出比较激进的一些交易反馈。事实上来讲数据的背后一些细节的研究需要更为精准到位才能一窥究竟;关于美国当前通胀的成因去年年底到今年我都和大家拆分过,整体通胀成因我总结了五大因素,当然我们可以采用12月1日鲍威尔布鲁金斯学会发表题为“通胀和劳动力市场”(Inflation and the Labor Market)的演讲以及演讲后的回答,将美国核心通胀拆解为“核心商品通胀、住宅服务通胀、除住宅服务外的其他核心服务通胀”三项;

图:鲍威尔的通胀拆分三项

左边两部分我们可以统称为“服务性通胀”,商品通胀和服务性通胀的原因和解决是不一样的,相对来讲商品性通胀的解决更为容易一点,今年全年我们来看,商品性通胀的偏离以及商品性通胀的回归是贯穿了整个今年的一个重点;

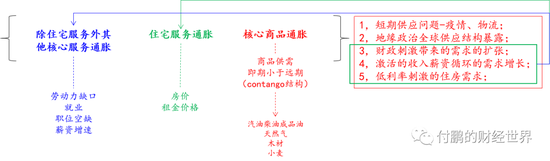

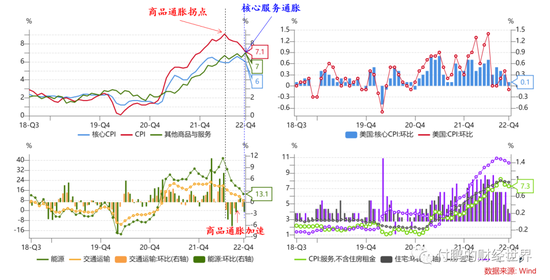

图:核心CPI和服务CPI还没有迹象,主要靠商品通胀的回归

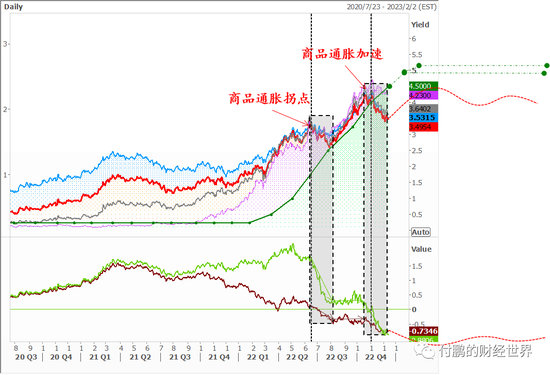

鲍威尔讲到联邦市场公开委员会会关注核心商品即期价格,既然会提到即期价格,也就意味着FED委员会对于商品的即期远期隐含的通胀含义还是有非常深刻的理解;我们可以从CPI和核心CPI的差上看得出来美国通胀和核心通胀的偏离,短期供应结构问题、需求边际等因素的作用下,商品性通胀在今年上半年成为了主要矛盾,伴随着今年的六七月份核心商品superback的挤仓完成了商品通胀的见顶,整个核心商品的远期结构快速回落,“商品通胀”的偏离在今年下半年得到了一个大幅度的一个修复;

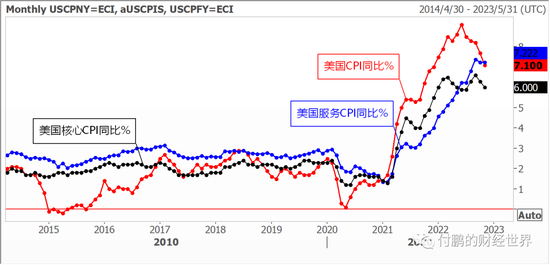

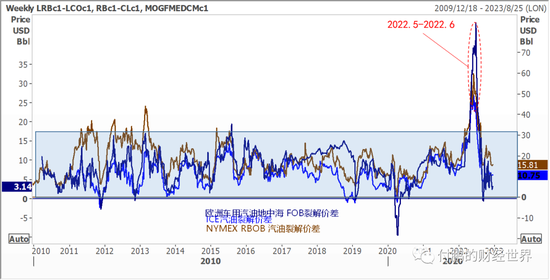

图:能源通胀同比和WTI远期结构同步

图:从油气传导到汽油后极端的裂解价差意味着“商品通胀”的高潮

商品通胀的供应问题随着时间的推移逐步解决,而需求侧含了三块,一是财政刺激带来的一个额外需求;另外是收入薪资循环带来的需求;还有是低利率刺激的住房需求,其实这三块正好对应的也就是商品通胀的需求,其实也是我们从需求角度上去看的三大通胀的成因;

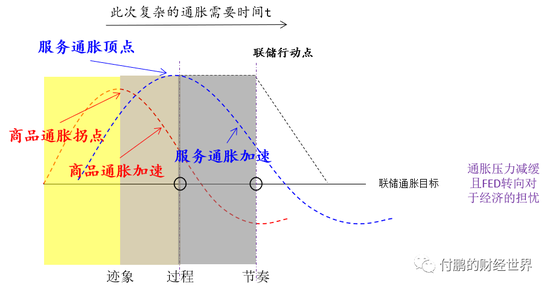

图:商品通胀拐点到加速-2023年转向核心服务通胀

美国核心CPI与非核心CPI的差值的变动在疫情后来源于商品性通胀的供给问题,自今年下半年以来差值压缩,商品性美联储担心通胀预期形成一致性,随着通胀在年中达到沃尔克时代后40年来的最高值,商品性通胀问题逐渐向服务性通胀过渡,工资-通胀螺旋担忧上升,劳动力市场火热,房价高企,就目前的细分通胀数据情况来看,对于美联储的货币政策部门更关注“服务性通胀”这一部分,目前服务性通胀还处在比较高的一个水平,在商品性通胀退潮后才能发现“服务性通胀”中最具粘性的那一环;

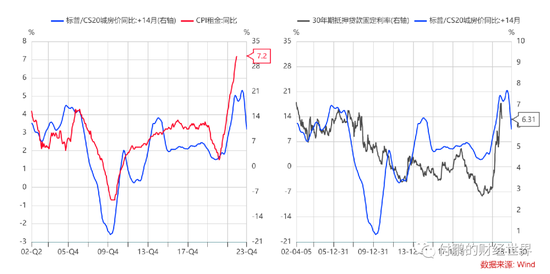

图:利率到房价再到房租通胀的传导大致需要12个月

可以看到,由于美国CPI住所滞后于实际租金价格,而整体滞后于房价约12个月左右,由于今年下半年以来房价的持续下跌,美国20城房价指数已连续7个月回落;7月起全美公寓房租价格环比已在放缓,9月起环比转负,并且连续三个月跌幅扩大。因此,从11月CPI住房价格环比增速放缓情况看,明年CPI住所的放缓趋势大概率已经形成;

02 2023年的焦点从“核心商品通胀“”到“核心服务通胀”

“服务性通胀”是明年通胀和央行交易的重心,更重要的是对于美联储口中“扣除以外的核心服务通胀”。因为联储认为这一部分跟美国的劳动力就业薪资是更为紧密,其实美联储比较担心的就是美国长期的一些因素,劳动力的因素,就业结构的因素导致收入薪资呈现一个螺旋式反馈。因为如果螺旋式反馈将意味着美国的核心服务性通胀回落的速度可能就会比较慢;

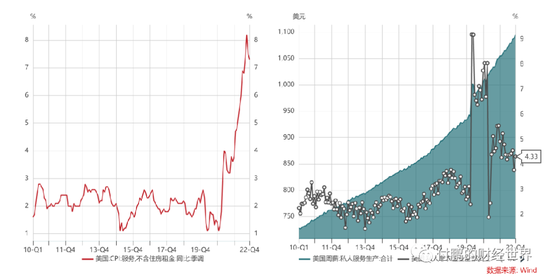

图:核心服务通胀依旧保持较高增速压力

在剔除住房租金后的CPI服务分项中,依然保持着高水平增长,目前这一点还没有明显的看到一个放缓的迹象。所以在此时如果你认为美联储很快的会改变态度是不可能的;

美联储希望能够实现一个软着陆,也就是说劳动力的缺口适当的回补,一些就业岗位空缺是大幅度的减少,一些薪资增速降低一些。但最后都不是说以危机的方式去产生,最好是通过维持一段时间的高利率,适当的让这部分得到一定的限制来缓解整个核心服务通胀的压力,使得整个通胀能够得以回归,这就是目前美联储的一个态度。

那对于我们的交易者来讲就是不见兔子不撒鹰,而这个兔子绝对不是一个简单的CPI数据,而是要看CPI数据的哪一部分,在明年我们将更多关注的就是“服务型通胀”里边更为重要的核心服务型通胀的变化。

薪资和剔除住所的核心服务通胀相对同步,因此明年薪资和就业市场更是重要的数据点。一方面,薪资能够影响劳动力市场产生变化,因而作用于薪资-通胀螺旋的形成;另一方面,薪资将影响核心CPI中非住所分项,没有财政刺激的超额需求后,收入变化带来的常规需求也将作用于核心CPI。我们认为明年市场可能会对薪资和劳动力市场的反应更加敏感;

那么如何从薪资增速展望货币政策?从长时间维度看,薪资增速与央行货币政策保持着正相关性,只要薪资增速正常、经济平稳运行,货币政策相对稳定,薪资增速过高则需要加息抑制过热经济,薪资增速过低则需要降息刺激需求。因此一旦出现薪资增速放缓、通胀放缓,央行即可做出货币政策行动。

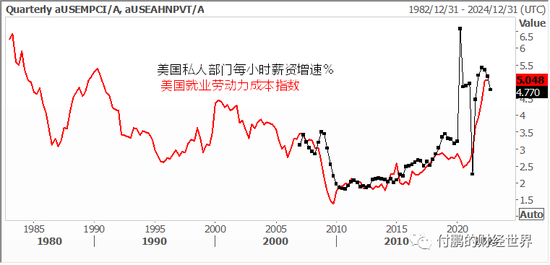

图:劳动力成本和小时薪资增速依然很高

根据过去几轮周期总结,在疫后财政政策造成异常薪资变化后,私人非农平均时薪同比增速需回到3%以内,才可同时期望货币政策的转向。因为如果薪资增速过低,就业市场过于恶化,可能会导致美国经济实质性硬着陆。美联储也即在此维持平衡,避免硬着陆可能性增加,也降低通胀和薪资增速。

03 “核心商品通胀“”到“核心服务通胀”的美债交易节奏

目前市场定价加息重点仍为4.87%,明显低于美联储公布的利率终点,我们认为,尽管鲍威尔没有必要采取沃尔克破釜沉舟式的加息方式,但低估美联储政策决心或许将如同今年7月一般再次为市场带来预期差;

今年美联储开启货币紧缩周期后,美债长短利差持续快速收窄。可以看到,美债与通胀变化的第一阶段来自于通胀拐点的出现,即商品性通胀达到高点极值,同时10年期与2年期美债发生倒挂。此时商品性通胀中的供给矛盾开始缓和,但经济本身并无大碍。

当商品性通胀的供应压力缓解,对于长端的通胀压力同样得到释放,此时对于短端的加息并不能赋予退坡预期。然而,在6月的这次10-2利差倒挂时,市场对于后期加息的幅度和力度已经产生了放缓预期。相对应的,美国10年期国债收益率经历了一波自3.49%到2.60%近90BP的下行。而这下行幅度低估了美联储控制通胀的动作和决心,也同样低估了通胀拐点出现后放缓的速度。在看到拐点后市场就开始预期后面通胀回落速度的加快,但实际上并没有那么乐观。

随着高强度加息的延续,美债与通胀变化的第二阶段出现在3个月和10年期美债的倒挂。在10Y-3M利差在0附近徘徊数月后,于11月转负并快速加深,此时商品性通胀正加速回落,通胀贡献也正式让步于服务性通胀。由于此前供应问题已解决,商品性通胀的加速回落源自于对弱需求的预估。自10Y-2Y、10Y-3M转负后,至今已倒挂70BP以上。

在10Y-3M倒挂后,10年期美债同样自4.10%回落至目前3.50%附近,回落幅度超60BP。对于目前的悲观预期,应当同样谨防通胀和需求端的预期差。

第一,在通胀方面,商品性通胀从拐点出现到加速消退,但并不意味这通胀的顽疾已经被祛除;明年服务性通胀是否快速回落至关重要。

第二,在需求方面,是否过度担忧未来的需求端。传统周期中美国的经济情况、商品性通胀和就业基本吻合,但在上一节中我们谈到,这一轮商品性通胀和薪资的偏离较大。商品供给侧问题消除,但工资-通胀螺旋中的薪资依然强劲,私人非农薪资在存在财政刺激基数效应的基础上依然能有接近6%的同比增长,如果在这个时间点计入过于悲观的预期,实际上并完全没有考虑到目前就业薪资的韧性还没有发生变化。

在通胀、特别是服务性通胀未能有明显加速回落趋势的情况下,进一步押注衰退预期的边际存在风险,交易美债10年期朝着3.5%以下在当前看或许并不具备很高的可能性,低估美联储5-5.25限制性利率水平或许会产生今年7月市场反转的复刻。同样,对于4以上的美债10年期亦不能轻易看空,高估或低估美联储在经济和通胀之间的平衡都不可取。必须看见薪资韧性的缓解与服务性通胀的缓解,才能迎来美联储货币政策的转向预期。

本文作者:付鹏的财经世界,本文来源:付鹏的财经世界,原文标题:《“核心商品通胀“”到“核心服务通胀”的美债交易节奏》

责任编辑:郭明煜

华尔街因业绩不佳处于紧缩模式 以裁员和冻结招聘为严峻的来年做准备

随着投资银行营收暴跌和经济衰退迫在眉睫,华尔街正处于紧缩模式。先前冲击科技圈的裁员和冻结招聘潮也临到金融业,银行业高管正为料将严峻的来年做准备。高盛集团、摩根士丹利、瑞士信贷和巴克莱银行要么已经裁员,要么宣布计划在未来几个月内这样做。一些较小的公司甚至已经完成多轮裁员。环球市场播报2022-12-16 18:53:440000韩国财长:不考虑对能源公司征收“暴利税”

韩国财长秋庆镐周四表示,韩国不考虑对能源公司征收所谓的暴利税,因为韩国炼油企业的业务结构与欧洲同行不一样。此前,韩国主要反对党共同民主党的党首李在明表示,在全球资源价格波动的情况下,应该采取对能源企业的超额利润进行再分配的政策。韩国企划财政部长官秋京镐在当天的记者招待会上表示:“如果企业盈利,我们可以依法征收公司税。”0000上海重磅宣布!美股收官,创14年最差纪录!特朗普税表曝光,2020年为零

转自:中国证券报据上海发布消息,按照国家和本市疫情防控有关要求,上海市疫情防控工作领导小组办公室决定:全市常态化核酸检测点免费检测服务,延长至2023年1月7日。美股迎来2022年收官日。截至当地时间12月30日收盘,美股三大股指集体翻绿。从全年表现看,纳指跌逾33%,三大股指均创下2008年以来最大年跌幅。有机构预计,在衰退的预期下,美股市场还未企稳。美股收官日走低 100002022-12-31 10:05:030000

100002022-12-31 10:05:030000苹果今年不对AirPods、Apple Watch、iPad进行重大更新

来源:TechWeb.com.cn作者:艺艺子【TechWeb】1月9日消息,据国外媒体报道,知名苹果分析师MarkGurman在今日最新一期的PowerOn通讯中称,苹果2023年将不计划对其iPad、AirPods、AppleTV或AppleWatch产品线进行重大更新。0000美国和巴哈马团队同意就FTX破产案展开合作

据报道,加密货币交易所FTX的美国破产团队已经同意与巴哈马的业务清算人进行合作,解决一场可能涉及数十亿美元资金损失的纠纷。双方在周五发表的联合声明中表示将努力共享信息,保全资产,并协调针对第三方发起的诉讼。自去年11月以来,FTX美国破产团队一直与巴哈马官员不合,这两个国家当时都提交了相互竞争的破产申请。0000