银保监会消保局:警惕不法贷款中介诱导消费者违规转贷的风险

中国银保监会消费者权益保护局今天(20日)发布风险提示,提醒广大消费者,警惕不法中介诱导,认清违规转贷背后隐藏的风险,防范合法权益受到侵害。

银保监会消保局介绍,近期一些不法中介发掘“商机”,向消费者推介房贷转经营贷,宣称可以“转贷降息”,诱导消费者使用中介过桥资金结清房贷,再到银行办理经营贷归还过桥资金。然而,这种将房贷置换为经营贷的操作隐藏着违约违法隐患、高额收费陷阱、影响个人征信、资金链断裂、侵害信息安全等风险。

风险一:中介违规操作给消费者带来违约违法隐患。根据相关监管规定,经营贷须用于生产经营周转。银行与消费者贷款合同会明确约定贷款用途,但在“转贷”操作下,银行若发现经营贷款资金未按照合同约定使用,最终将由消费者承担违约责任,不但可能被银行要求提前还贷,个人征信也会受到影响。此外,在经营贷办理过程中,不法中介宣称可以提供办理各项证件、材料的服务,“帮助”消费者申请贷款,其实是通过伪造流水、包装空壳公司等手段获得申请经营贷资格,此行为涉嫌骗取银行贷款,消费者甚至可能会被追究相关法律责任。

风险二:中介垫付“过桥资金”,息费隐藏诸多猫腻。不法中介所谓的“转贷降息”,需要消费者先结清住房按揭贷款,再以房屋作抵押办理经营贷。不法中介为牟取非法利益,往往怂恿消费者使用中介的过桥资金偿还剩余房贷,并从中收取垫资过桥利息、服务费、手续费等各种名目的高额费用,消费者“转贷”后的综合资金成本可能高于房贷正常息费水平。即使最终申请经营贷失败,消费者仍将被中介要求承担上述各项高额费用,同时还将承担高息过桥资金的还款压力。

风险三:“以贷还贷”“转贷”操作有资金链断裂风险。经营贷与住房贷款在贷款条件、利息、资金用途、期限、还款方式等方面都有很大不同。比如,经营贷的期限较短,还款要求也很不一样,且本金大多需一次性偿还,借款人若无稳定的资金来源,贷款到期后不能及时偿还本金,可能产生资金链断裂风险。

风险四:“转贷”操作有信息安全权被侵害风险。消费者选择“贷款中介”的“转贷”服务,需要将身份信息、账户信息、家庭成员信息、财产信息等相关重要信息提供给中介。部分中介获取消费者个人信息后,为谋取非法利益可能会泄露、出售相关信息,侵害消费者信息安全权。

银保监会消保局表示,银行机构要加大金融知识普及力度,向消费者充分提示风险,并进一步完善内部管理机制,加强中介机构管理和贷款审核,防止房贷违规置换经营贷风险。同时广大消费者也必须认清转贷操作的不良后果和风险隐患,增强风险防范意识,维护自身合法权益。

(总台央视记者 王雷)

责任编辑:韦子蓉

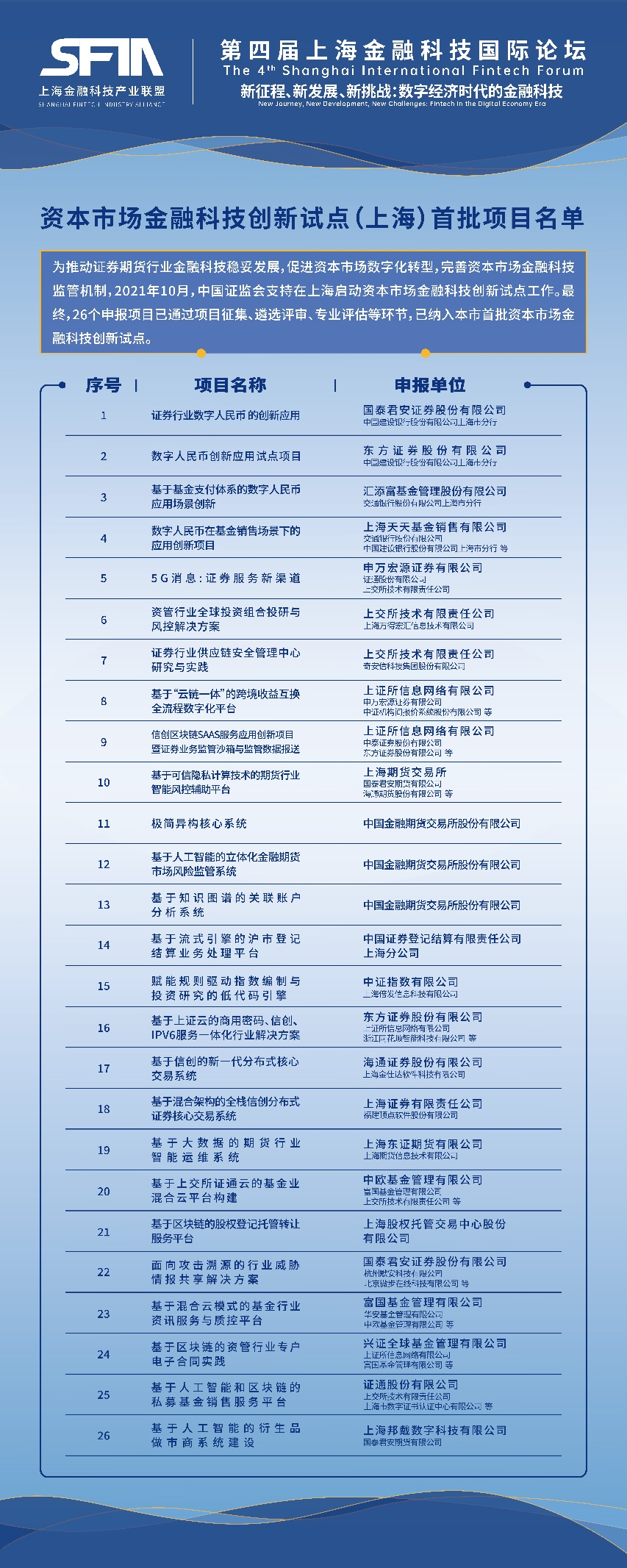

首批名单公布,26个项目入选!这场论坛传递重要信息

转自:中国证券报上海首批资本市场金融科技创新试点项目名单发布、上海金融科技中心建设三周年优秀成果正式发布、证券行业首个3D多模交互数智人“小海”出场……第四届上海金融科技国际论坛精彩纷呈!中证报2022-12-18 05:58:330000奥密克戎会导致白肺?联防联控发布会给出正式回应

国家卫生健康委医政司司长焦雅辉表示,现在出现的所谓“白肺”与原始毒株和疫苗接种没有关系,并且当前的流行优势毒株仍然是奥密克戎毒株。奥密克戎变异株是否会导致白肺现象?现在还存在感染原始毒株的情况?这些话题近期受到不少网友的关注。0000中企联合油脂有限公司完成组建

新华社北京12月29日电(记者王立彬)中企联合油脂有限公司目前已经完成组建并将于2023年1月开业运营,这标志着两大粮食央企在战略性重组、专业化整合、产业链协同方面进入一个新阶段。金湘军任山西省委委员、常委、副书记

山西省召开全省领导干部会议宣布中央关于省委主要负责同志调整的决定徐启方宣布中央决定蓝佛安主持并讲话金湘军讲话12月29日,山西省召开全省领导干部会议。中央组织部副部长徐启方同志出席会议并宣布中央决定:蓝佛安同志任山西省委书记,林武同志不再担任山西省委书记、常委、委员职务;金湘军同志任山西省委委员、常委、副书记。蓝佛安主持会议并讲话,金湘军讲话。2022年前11月全国检察机关起诉行贿犯罪1208件1704人

最高人民检察院新闻办公室13日组织开展最高检厅长网络访谈活动,最高人民检察院第三检察厅厅长史卫忠在访谈中透露,2022年1-11月,全国检察机关起诉行贿犯罪1208件1704人,不起诉率自2018年以来呈持续下降态势。“坚持受贿行贿一起查”是党中央作出的重要决策部署,职务犯罪检察部门是如何推动这项决策部署走深走实的?取得了哪些成效?

10000

10000