中国人民大学谢波峰:数据资产微观制度探讨与思考

来源:银行家杂志

党的二十大报告再一次强调数据要素的重要性,也通过了关于数据要素的基础制度。一个好的制度必须要从细节上完善,尤其是要做到可以在微观企业层面和市场层面运行,否则即使方向正确,执行起来也比较艰难,以光大银行为代表的金融机构在企业层面进行数据资产的微观制度探索,非常值得肯定。

一是丰富了我们对数据产品的认识。我们经常讲,数据要素是新的生产要素,跟其他传统的土地、资本、劳动力、技术等要素不同。我们对传统要素的认识都是基于其丰富的形态,数据要素的基础制度也提到了分级分类,但是数据要素具体是什么,我们亟须认识。结合具体的场景,我们看到了光大银行的实践,看到了指标、标签和主题因子等,从而知道了什么是数据要素和数据产品。

二是全面探索了数据入表的实务问题。数据资产入表严谨地说也需要推敲。因为以前数据是对银行而言的,传统上是成本,在财务报表上也有体现,现在想把它变成资产创造价值,就变成了利润的来源,这是一个新的改变。光大银行探索了方方面面的实务问题,例如,国际上的相关标准、怎么分类、怎么计量,以及后续的信息和相应的财务会计问题。

三是为数据资产的发展方向及难点探路。对于数据资产,我们以前没有具体对标的东西;对于数据资源化、资产化和资本化,我们也没有详细的认识,可能存在很多难点,光大银行发布的两份报告是在为难点探路。比如,资产负债表是个数值表,必须要量化,这是一个难点,报告在梳理多种多样方式的基础上,探索了银行业适用的具体财务会计处理方法。

基于报告,笔者有以下几点思考。

一是数据要素、数据资产入表之后的影响。即数据资产将来入表之后规模有多大。数据资产来源无非是两个部分:一部分是现有的,数据入表以前可能是个没有人注意的问题,现在正式了,要加以完善;以前可能附着在硬件和软件之上,现在要把它转换到一个单独的科目;甚至需要所谓的“第四张表”,这部分是从原有的科目中转换过来的。另一部分是新增的,这部分更重要,是以前没有人注意到的价值,没有挖掘出来,现在突然拿出来了,这个新增部分究竟有多少,需要进一步测量。例如,光大银行的资产大概有六万多亿元,目前数据资产一两千亿元的新增规模不是很大,是合适的。但是光大银行的报告也提到无形资产的比重,有研究提出,没有放在表上的无形资产比重甚至达到了40%多,这个问题需要进一步深入研究,因为毕竟对经营有影响,对监管也有影响。

二是信息披露问题。报表中的信息披露不管是放在附注里,还是放在管理层讨论里,都很重要。信息披露的作用更大,要进一步促使其成为数据要素市场的关键环节。报告中讲到数据市场的培育及数据商,笔者认为,信息披露要成为数据市场建设中的必要措施,通过信息披露,解决数据流通和使用中的难点问题。比如,现在大家都在使用数据,同时大家也在抱怨数据市场是灰色的,甚至是黑色的,用了什么数据不知道,怎么用的也不知道,这些信息都应该进行披露。尤其是金融行业,数据要素的应用目前有一种说法叫“可用不可见”,但信息披露应该做到“要用就要见”。不一定见到数据,但是要让大家知道你用了什么数据、怎么用的,需要进行披露,这对形成健康的市场非常重要。提供信息对市场的作用机制是我们从西方经济学中学到的,这方面的研究早就比较充分了,但在数据要素信息披露制度上方面可能需要进一步补充。

三是数据税收问题。一方面,数据税收不能套用现有的税收制度。传统的税收制度下,产品销售要缴纳增值税,有所得就要缴纳所得税。数据要素是一种创新,数据税收肯定也要创新。另一方面,数据税收并不是为了收钱,其更大的作用是治理。比如,在数据持有者登记环节,将数据分成公共数据、企业数据和个人数据三类,其实具有公共属性的数据不少,如银行的数据、互联网平台的大数据,为体现用户的贡献,可以采取登记注册费的方式,以这种“名费实税”的形式,起到治理的作用。举个简单的例子,税收上有针对产权证书的印花税,产权证上贴个花,消费者心里就比较踏实,也是国家法定认可的标志,有些国家甚至在实践中规定,如果合同上不贴花,打官司时将不予受理,这就是治理作用。

谢波峰系中国人民大学财政金融学院副教授、数字税收研究所副所长

责任编辑:宋源珺

马曙光:养老理财能通过长期限投资来穿越周期、熨平波动

12月30日消息,由新浪财经主办的“2022银行业发展论坛”于12月28日-30日隆重举行,主题论坛“波特菲勒峰会”今日召开。农银理财党委书记、董事长马曙光在论坛上发表了题为《财富新机遇养老新趋势》的演讲。金融一线2022-12-30 10:21:420000无锡银行因定增上修可转债转股价,对投资者有何影响?

无锡农村商业银行(无锡银行,600908.SH)上修可转债转股价格。2月6日晚间,无锡银行发布的《关于非公开发行股票调整可转债转股价格的公告》显示,将无锡转债(债券代码“110043”)的转股价格由5.43元/股上调为5.63元/股。澎湃新闻2023-02-08 18:22:270000新华基金董事长翟晨曦:基本确定美国市场明年经济出现下滑的趋势

12月24日消息,中国财富管理50人论坛于12月23-25日在北京举行论坛2022年会,主题为“经济高质量发展与中国特色金融发展之路”。新华基金董事长翟晨曦指出,美国市场上明年经济出现下滑的趋势不说大概率,基本是确定的趋势,只不过明年下行的幅度究竟有多大我们很难准确预测。因为经济的走势跟政策是互相相机抉择的,所以如果联储放缓加息的进程快一点,可能明年下滑速度就会缓和一点。金融一线2022-12-24 20:26:390000支付宝加入数字人民币受理网络,向淘宝用户开放数字人民币支付功能

支付宝成为首家支持数字人民币钱包快付功能的支付平台,向淘宝用户开放数字人民币支付功能。12月15日,澎湃新闻(www.thepaper.cn)注意到,在数字人民币(试点版)App“钱包快付管理”页面,除已有的82家可开通“商户平台”外,新增“支付平台”。目前,可开通的“支付平台”仅有1家为支付宝。澎湃新闻2022-12-15 22:43:370000央行最新公布!12家支付牌照成功续展,2家被中止审查,4家因未提交申请不再续展

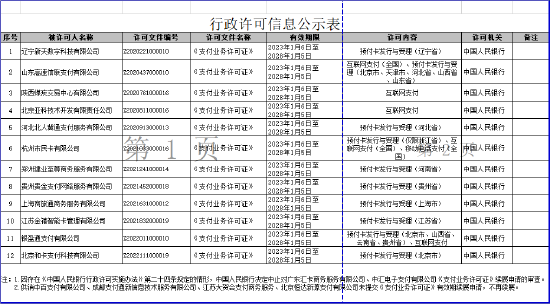

1月5日消息,央行在其官网公布非银行支付机构《支付业务许可证》续展公示信息(2023年1月第五批),12家支付机构支付业务许可证获得续展,有效期限为2023年1月6日至2028年1月5日。此外,因存在《中国人民银行行政许可实施办法》第二十四条规定的情形,中国人民银行决定中止对广东汇卡商务服务有限公司、中汇电子支付有限公司《支付业务许可证》续展申请的审查。金融一线2023-01-05 18:14:190000