星宸科技IPO:业绩大幅下滑估值却暴涨 分红套现再募资补流?

出品:新浪财经上市公司研究院

作者:壹零

12月16日,星宸科技股份有限公司(下称“星宸科技”)获得了深交所创业板上市委会议通过,距离登陆资本市场更近一步。

星宸科技成立于2017年,主营业务为视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。公司前身星宸有限由SigmaStar(开曼)全资设立,SigmaStar(开曼)目前为星宸科技的第一大股东,而SigmaStar(开曼)由联发科间接持股100%。

临近上市,星宸科技的业绩却大幅度下降,倘若外部环境及上下游难以改善,其成长性或将存疑。而在业绩之外,星宸科技在上市前估值暴涨、大手笔分红套现再募资补流等问题也值得重视。

上市前夕营收、净利润大幅下滑 或受上下游牵制

在前几年期间,星宸科技的业绩方面仍有着相对较好的表现。根据招股书显示,2019-2021年间,星宸科技实现的营业收入分别为7.11亿元、11.93亿元与26.86亿元,净利润分别为6314.92万元、2.17亿元与7.54亿元,扣非后归母净利润分别为5948万元、1.6亿元、7.03亿元。可以看出,不论是业绩规模还是成长性方面都有着不俗的表现。

然而,在今年以来,星宸科技的业绩表现却不同以往,出现了较大幅度的下滑迹象。

根据招股书显示,2022年1-9月,星宸科技实现营业收入为16.9亿元,与上年同期的21.77亿元相比下降22.38%;而利润方面的下滑则更为严重,同期实现净利润为3.94亿元,与上年同期的6.7亿元相比下降41.18%;扣非后归母净利润为3.16亿元,与上年同期的6.3亿元相比下降了49.85%。

高成长性为何在今年难以持续?星宸科技对此的解释是受到客户需求变化、原材料价格波动等因素影响。

一方面,下游安防厂商客户的需求出现回落、终端对于视频对讲芯片的需求有所减少,叠加下游经销商的库存芯片水位较高等因素,导致了公司的销售规模较大幅度的减少。

另一方面,上游存储芯片晶圆和主控芯片晶圆等原材料采购价格有所上涨,拉动了芯片产品单位成本的提高,进而导致毛利率的下降,对公司整体利润带来了不小的负面影响。

过半专利是受让取得 上市前大手笔分红套现再募资补流?

不仅是在上市前夕业绩变脸,星宸科技的上市本身或也“问题”重重。

2017年12月,星宸科技的前身星宸有限由SigmaStar(开曼)全资设立,认缴出资额为200万美元。

而后的几年间,星宸科技通过多轮融资以及股权转让,一步步实现估值的水涨船高。

2019年,通过Pre-A轮与A轮融资后,星宸科技估值由2.82亿元上涨至13.33亿元;2020年,B轮融资后,公司估值再翻近3倍至35.71亿元;2021年,C轮融资后,公司估值上涨至45.22亿元。

2022年2月,根据公司间接股东转让股东股权,该交易对应的公司股份公允价格,星宸科技的估值达到了226.10亿元。

从2.82亿元估值到226.10亿元,星宸科技仅用了4年多的时间。而在此次募资完成后,星宸科技的估值或将达到304亿元。

资料来源:招股书

资料来源:招股书

估值暴涨之下,大股东减持套现以及大手笔分红也在接连不断地进行中。

2020年,SigmaStar(开曼)将星宸科技9.18%的股权对外转让给多个股东,转让价格为32141.81万元;

2021年,SigmaStar(开曼)再次进行股权转让,合计转让16.5%,转让价格为11550.01万美元。转让完成后,SigmaStar(开曼)仍为第一大股东,其持股比例降至33.67%。

2022年上半年,星宸科技进行现金分红36378.95万元。需要注意的是,2022年上半年,星宸科技实现的净利润仅为3.17亿元,扣非后归母净利润为2.71亿元,均小于其上半年的分红金额,而其在2021年底的未分配利润也仅为6.04亿元。在上市前夕,将多年积累的大部分利润进行现金分红,或有深意。

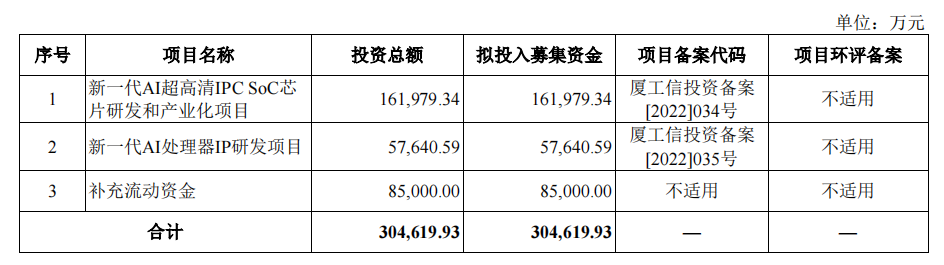

此次上市,星宸科技拟募资30.46亿元,而在募资用途方面,其中16.20亿元将用于新一代AI超高清IPC SoC芯片研发和产业化项目,5.76亿元将用于新一代AI处理器IP研发项目,8.5亿元用于补充流动资金。

资料来源:招股书

资料来源:招股书

一方面,根据招股书显示,报告期内,星宸科技主要的研发项目合计预算为14.99亿元,仅为其计划募资总额的一半左右;

另一方面,前半年先将其多年积累利润向股东大手笔分红3.64亿元,后半年通过上市再向资本市场募集8.5亿元补充流动资金,一前一后的动作,或为其募资合理性画上问号。

此外,需要注意的是,根据招股书显示,星宸科技目前拥有的已授权专利为120项,其中70项为受让取得,占比接近60%,其中不乏在今年最新获得的专利授权。而对于核心技术对应的51项已授权专利中,24项为星宸科技自联发科及其子公司受让取得,占比接近50%。

半数左右的已授权专利通过受让取得,或使星宸科技真实的研发能力与成果表现大打折扣。

责任编辑:公司观察

锦程消费金融拟增注册资本5.8亿元并引入新投资者,大股东成都银行同比例增资

“老四家”消费金融公司之一或将迎来第二轮增资。12月29日,成都银行发布《关于对参股公司增资暨关联交易的公告》(下称“公告”)。公告显示,四川锦程消费金融有限责任公司(下称“锦程消费金融”)拟启动第二轮增资扩股工作,通过“资本公积转增现金增资”的方式,新增注册资本5.8亿元,同时通过西南联合产权交易所公开征集,拟引入新投资者。0000连续三年计提坏账准备过亿,胜华波IPO聘请“打印店”荣大做募投项目可行性分析

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源猫财经近日,汽车零部件生产商胜华波向上交所递交招股书申请主板上市。连续三年计提坏账准备过亿胜华波的主营业务为汽车雨刮器总成、座椅电机等汽车零部件的研发、生产和销售,公司核心产品为汽车雨刮器总成和汽车座椅电机,根据QYResearch的统计数据,2020年胜华波是国内最大的雨刮器总成销量商。市场资讯2023-01-10 11:26:350000星尘数据宣布完成5000万元A轮融资,华映资本领投

新浪科技讯1月4日下午消息,近日,AI数据服务商星尘数据宣布完成A轮融资5000万元人民币,本轮融资由华映资本领投,小米生态链背景的厚天资本和瑞夏资本跟投。融资将用于端到端的数据闭环系统研发、商务拓展以及供应商合作。0000中信证券:全面修复行情正在途中,建议继续增配高弹性成长洼地

转自:证券时报·e公司e公司讯,中信证券表示,春节期间出行大超预期,投资者情绪和信心加速提振,2月A股弹性看科创成长,港股弹性看内需复苏,A股内外资接力效应会更加明显,活跃资金接力配置资金寻找洼地,全面修复行情正在途中,建议继续增配高弹性成长洼地。责任编辑:吴剑0000新老实控人“互撕”,创业板重组第一案主角保力新前途难料

昔日的创业板破产重组第一案主角保力新(300116.SZ)近日再现“内乱”,新老实控人两方为争夺实控权不惜直接“互撕”。眼看上市公司业绩步步滑向深渊,亲手引入的投资人却“束手无策”,保力新前实控人郭鸿宝骤然发难。1月30日,保力新披露收到股东郭鸿宝提交的两份临时提案,内容是提议免去高保清的董事职务,以及选举姚进峰担任董事。0000