12月21日保险日报:保险资金“扫货”信用债,险资可持续投资面临新机遇

顺应我国经济绿色转型趋势 险资可持续投资面临新机遇

党的二十大报告提出,到2035年,广泛形成绿色生产生活方式,碳排放达峰后稳中有降,生态环境根本好转,美丽中国目标基本实现。近年来,随着我国经济绿色转型步伐加快,ESG投资理念也逐渐被保险资管机构重视。ESG投资理念包含环境(Environment)、社会(Social)、公司治理(Governance)三个维度,其核心是将社会治理、可持续发展、企业社会责任与企业经营投资实践相结合。ESG投资关注投资的长期价值和社会效益,以此实现投资的社会价值与经济回报的协调一致。

来自银保监会的数据显示,近10年来,保险资产管理公司从13家增至33家,管理资产规模从4.98万亿元增至21.35万亿元,年均增速15.8%,市场影响力和竞争力稳步增强。未来,将在践行ESG投资理念、实现可持续发展上有新作为。

“理财跌倒,险资吃饱”:保险资金“扫货”信用债

持续抛售、大幅下跌之后,债券市场企稳迹象日益明朗。

从上周开始,债券二级市场的表现已经明显走稳,从利率债、同业存单到各品种信用债,收益率均出现了较大幅度下行。这意味着背后开始有大量资金进场“扫货”。

业内人士表示市场情况以及大家的预期都已经比较稳定。

此前,市场盛传保险资金和银行自营资金出手承接理财抛售的债券,从各路资金对银行资本债的净买卖量来看,12月以来,银行和保险的买入量出现了较大幅度的增加。

“最困难的时候已经过去,现在进入了慢慢修复的阶段,主要是银行理财自己开始收了,或者说出的没有那么厉害了,原来抛的一些,也在通过发新的封闭式产品来承接。另一方面,保险资金和银行自营也在收(债券)。基金公司资金由于更大程度上偏交易性质,配置的方向不明确。”深圳地区一位债券投资人士表示。

后重疾时代,健康险的四种创新策略

“天下大势,分久必合,合久必分”。重疾险的设计由萌芽时期保障少数病种、单次赔付的简单形态,演变到全盛时期多组病种、多次赔付的集成形态,再到近期功能拆分、保障聚焦的“小而精”形态,发展轨迹亦难逃此定律。

自2013年以来,重疾险就是各家寿险公司(尤其是个险为主的大型公司)业务发展的重点,因为它可以实现险企、渠道和客户三方诉求的平衡。对险企而言,重疾险兼顾规模与价值,其高价值率鲜有其他产品可以比肩;对于客户而言,重疾险兼顾储蓄与保障,无重疾可以返还保费,符合我国市场的客户需求;对渠道而言,重疾险的适销客群广泛,且件均保费相较于理财类保险更为宜人,佣金率较高,既是代理人收入的重要来源,也是险企扩张和活跃队伍的“利器”。

但近年来,重疾险发展哑火,一定程度上成为寿险业陷入困境的直接原因。根据中再数据和华泰证券测算,重疾新单已连续三年负增长,2019年、2020年、2021年增速分别为-5.9%、-9.9%、-38.9%,2021年行业重疾险新单保费估算为550亿,倒退至2016年水平(584亿)。

责任编辑:张文

原新华保险董事长万峰失联 业内称“遇事”消息已流传两月之久

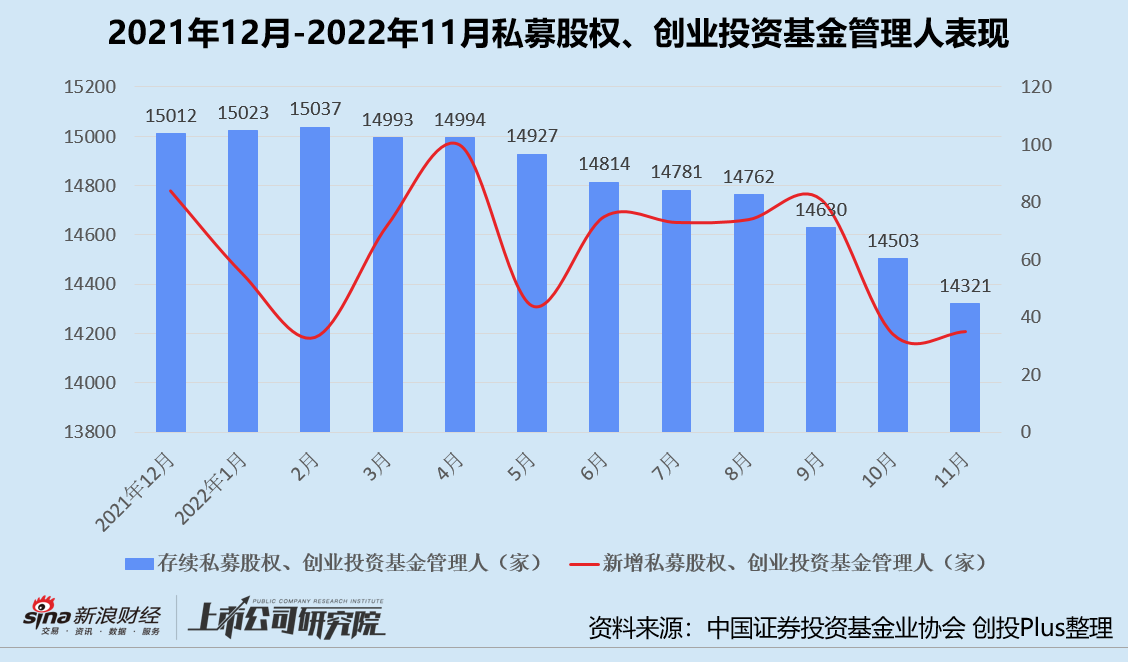

财联社记者王宏今日有消息称新华保险原董事长万峰失联,财联社记者在业内多方打听确认了这一消息。财联社记者还在微信上向万峰确认这一消息,目前并未得到回复。财联社记者获悉,两个月前市场上就有消息传出万峰“涉案”。据悉,目前业内普遍说法是,涉及万峰在新华保险期间做的一些不动产项目。此外,万峰太太长期在香港做投资,或与万峰此次“涉案”有关。0000年终盘点 | 募投退全面遇冷 VC/PE穿越寒冬

出品:新浪财经创投Plus作者:shu凛冬已至,寒意逼人,是2022年一级市场的真实写照。受疫情反复、经济增速放缓、国际局势诡谲多变等不利外部因素影响,国内私募股权投资、创业投资(下文简称:VC/PE)机构今年在投资、募资和退出方面均有不同程度的收缩,股权投资行业在重压之下加速“洗牌”。新浪证券2022-12-29 19:39:250000最高涨超48%!2022年权益基金业绩排行出炉!万家黄海成最大赢家(附红黑榜)

2022年收官,基金业绩排行榜出炉。编者将权益基金业绩红黑榜TOP20介绍如下:主动权益基金红榜TOP20:万家黄海收揽冠亚军!整体看年度绩优基金“小而美”新浪基金2022-12-31 10:05:310000腾势汽车与腾讯达成战略合作,共促绿色低碳出行方式加速普及

2022年12月16日,腾势汽车与腾讯可持续社会价值事业部碳中和实验室(以下简称:腾讯SSV)达成战略合作伙伴关系,并举行签约仪式。腾势汽车成为和腾讯SSV达成可持续战略合作的首个高端豪华汽车品牌。腾势汽车总经理赵长江(左)、腾讯碳中和高级顾问翟永平(右)0000聚焦数字经济,新型基础设施加速,海能达发力5G 工业互联网

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!12月14日,中共中央、国务院印发的《扩大内需战略规划纲要(2022-2035年)》(以下简称“刚要”)提出了要加快建设信息基础设施。建设高速泛在、天地一体、集成互联、安全高效的信息基础设施,增强数据感知、传输、存储、运算能力。加快物联网、工业互联网、卫星互联网、千兆光网建设的发展战略。0000