日本央行突然转向了吗?

华夏时报 冉学东

日本央行只是表面上一个不起眼的小动作,却在国际金融市场上掀起轩然大波,因为这个小动作,扭转了全球资金流向。

12月20日周二,日本央行宣布将收益率目标从±0.25%上调至±0.5%左右,但同时又将1-3月日本国债购买规模提高至9万亿日元/月。

日本央行此举被市场解读为其货币政策转向的开始,就是从超级宽松向紧缩转向,因为行动突然,出乎市场预料,引发市场动荡,这导致全球套利资金将在全球抛售资产,并流向日元,这从当日的市场表现看就可以反映出来。

日本央行加息政策宣布后,日元对美元大幅攀升,日元从最低137.47上涨到132.28,日内上涨幅度达3.29%,这个上涨幅度罕见。同时日债收益率大幅攀升,日本10年期收益率飙升21个基点至0.467%,为2015年以来最高,日本国债期货暂停交易,全球几乎所有主要经济体国债收益率上行。

日本央行行长黑田东彦表示,对今天10年期国债收益率上升至0.4%左右不予置评,不确定这种情况是否会持续;从实际利率的下降可以看出,货币宽松的效果正在大幅增加;绝对无意加息、收紧政策。

市场反应为何如此之大,这是由于日本投资者中存在大量套息交易者。因为日本长达20年的通缩,导致日本央行长期施行宽松货币政策,长期的低利率甚至零利率,汇率弱势,日元成为全球“套息交易”的首选融资货币。投机者以非常低的利率借入日元,兑换成美元购买美国国债,赚取稳定的息差和汇差。尤其是今年以来,随着美元加息预期升温,美国国债收益率飙升,日美利差扩大,套息交易量持续放大,借入日元兑换美元的交易大幅压低了日元汇率,日元贬值至20年历史低位。

事实上,这次日本央行的确并未加息,而是把基准利率仍然维持在历史低点—0.1%,将国债收益率目标维持在0%附近,市场上国债收益率的大幅上涨显然超出日本央行的预期。

日本央行解释了这样做的原因,今年初春以来,海外金融和资本市场波动加剧,对日本金融和资本市场产生了重大影响。债券市场的功能恶化,特别是不同期限债券利率之间的相对关系以及现货和期货市场之间的套利关系。日本政府债券的收益率是公司债券收益率、银行贷款利率和其他融资利率的参考利率。如果这些市场状况持续下去,可能会对公司债券发行条件等金融状况产生负面影响。日本央行预计,今天决定的措施将促进在收益率曲线控制框架下产生的货币宽松效应的传导,比如通过企业融资。

今年以来,国际金融市场动荡,可能指的是俄乌战争恶化全球通货膨胀形势,引发美联储和全球央行的加息潮,深陷全球加息潮中,但是日本经济周期正好跟欧美不同,欧美经济出现严重通胀的时候,日本的经济却还是深陷通缩之中,为了支持衰退疲软的经济,日本央行不得不持续地深化宽松政策,加大在市场上购买债券,这导致日元兑美元大幅贬值,美元对日元最高攀升到151.98,全年上涨幅度超过32%。

但是市场普遍不买日本央行的账,他们认为,日本央行放弃控制长端收益率,目的就是要让日元升值。

其实,今年以来受日元贬值及原材料价格上涨的影响,日本10月核心CPI同比涨幅达到3.6%,创下约40年来的新高,并且连续第7个月超过日本央行此前设定的2%通胀目标。但是日本央行的观点比较特别,认为目前的通胀是输入型的,到明年将会大幅回落。为了持续稳定实现2%通胀目标,仍然需要实行超宽松货币政策。因此对于此次行动,日本央行矢口否认其紧缩性质。

但是市场的看法却是认为这是日本央行紧缩的第一步,从目前来看,笔者认为日本央行此次行动的效果固然是紧缩性的,但是其货币政策的理念却是很有前瞻性的。

尽管欧美国家还在加息,美联储仍然在强调通胀的严重性,并且把最终利率定在5.1%以上,但是实际上,美国的通胀已经见顶,随着此前实行的紧缩货币政策见效,物价将会以此前难以预料的速度下降,经济衰退幅度将再次超越美联储预期,美联储不但不得不放缓加息步伐,而且可能会最快在明年末宣布降息。

尽管日本的通胀已经起来了,但是由于经济内部需求仍然疲弱,再加上欧美可能很快进入降息周期,日本央行的货币政策必须打提前量,不敢贸然大幅紧缩。因此,笔者判断未来日本央行仍然继续超级宽松的货币政策,国际金融市场的震荡将是暂时的。

责任编辑:孟俊莲 主编:张志伟

责任编辑:石秀珍 SF183

年终奖砍一半?华尔街大行“过冬”,接着可能还有裁员

一名高盛员工称,该行副总裁及以上级别管理人员的年终奖将受到更大影响,降幅可能达50%。市场剧烈震荡的2022年即将收官,华尔街银行家们不仅将直面差强人意的全年业绩,年底奖金也恐将缩水。0000华尔街分析师:特斯拉股价再跌10%后才会反弹

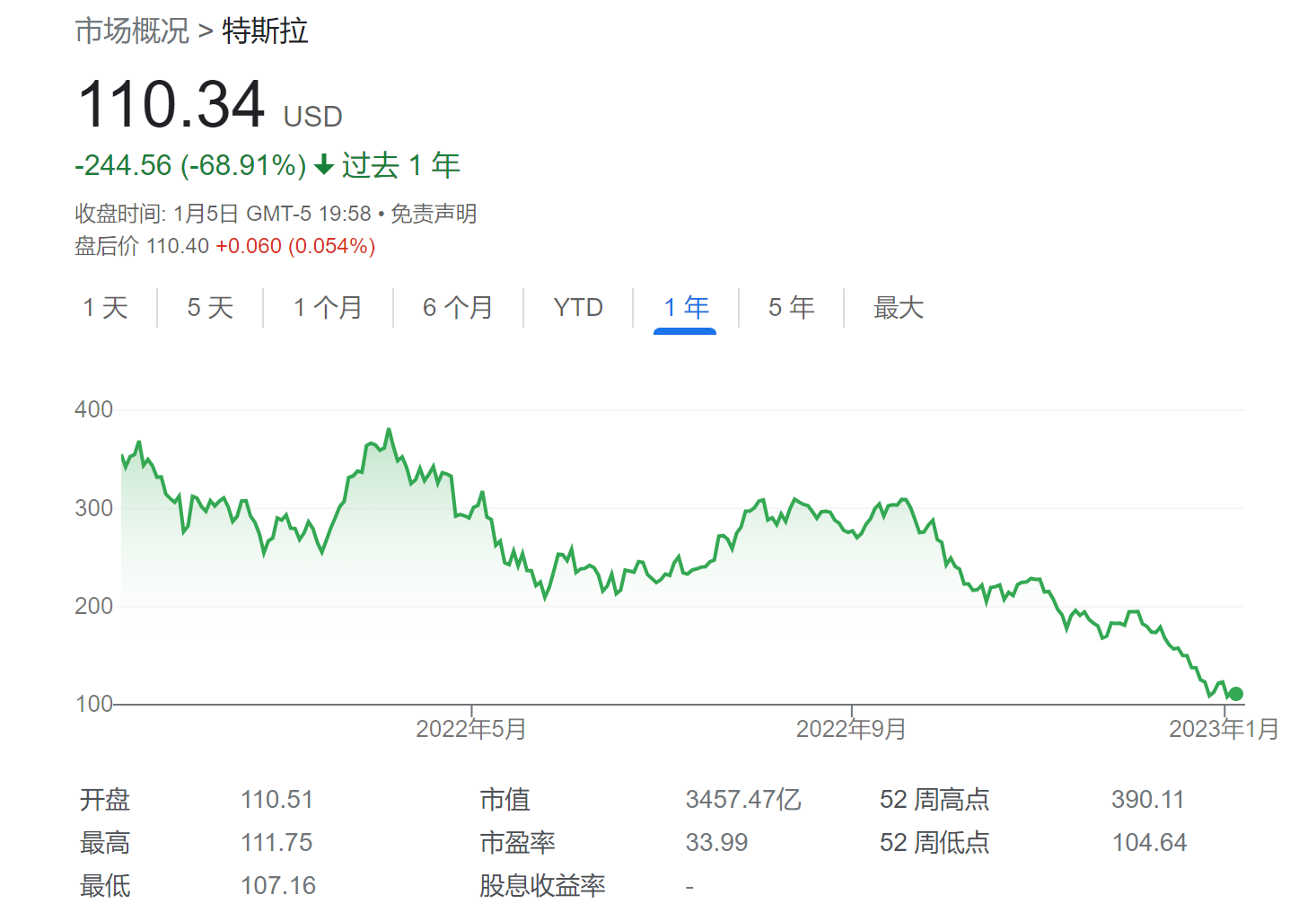

美国投资机构Fundstrat全球股票策略师MarkNewton表示,特斯拉的股价已经“崩溃”,投资者不应押注该股短期内会反弹。他在接受采访时表示,“股票显然已经崩溃。对于中期投资者来说,几乎需要跌破目前的区域……才能真正认为将开始更大的反弹,甚至回到去年11月开始下跌时的每股206美元左右的水平。”界面2023-01-06 13:13:430000三连升!2022年12月末我国外汇储备再增102亿美元 已连续两月增持黄金储备

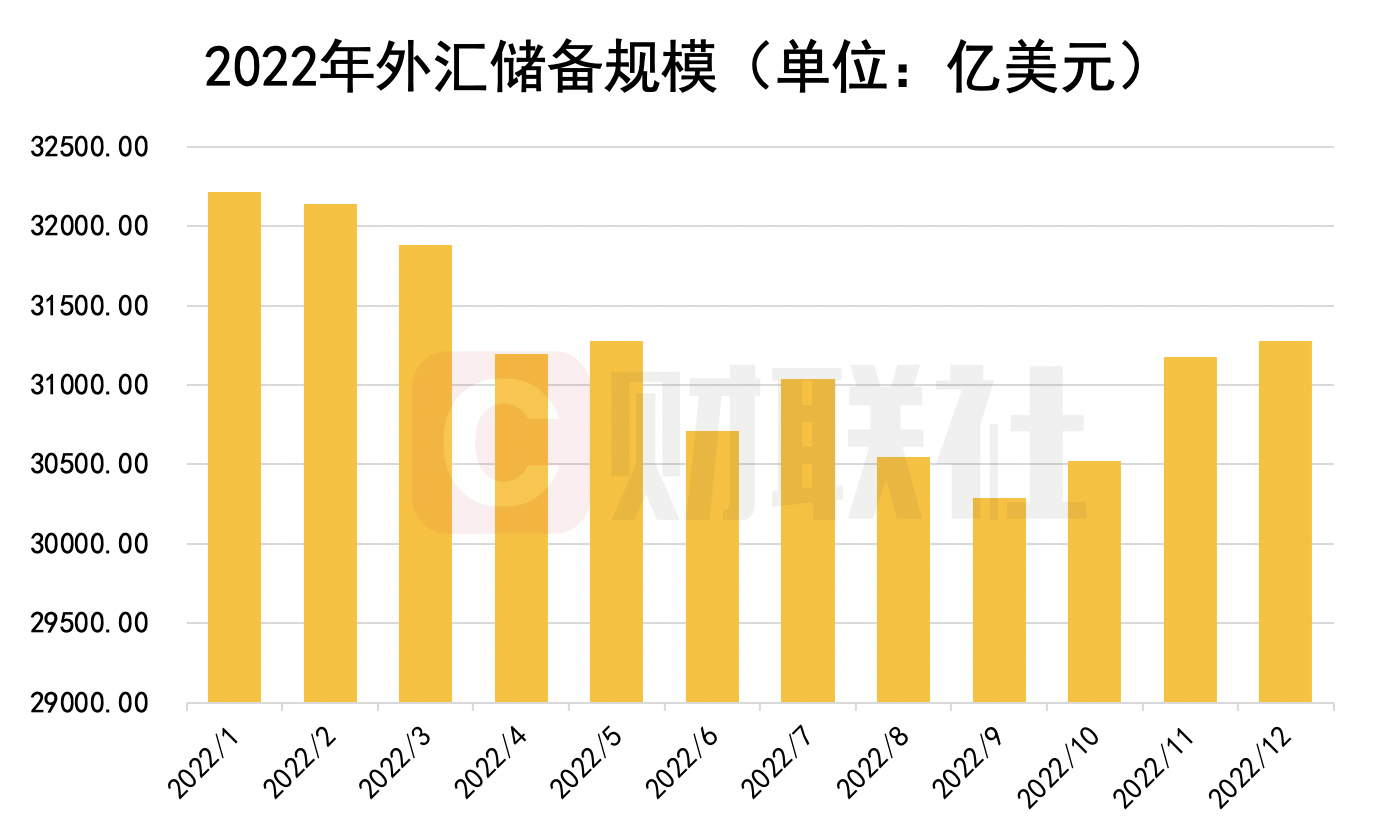

来源:财联社财联社1月7日讯(记者徐川)国家外汇管理局今日发布数据显示,截至2022年12月末,我国外汇储备规模为31277亿美元,较11月末上升102亿美元,升幅为0.33%。市场资讯2023-01-07 18:11:460000外媒:尼泊尔一架客机坠毁,机上载有68名乘客

【环球网报道】据尼泊尔《加德满都邮报》报道,尼泊尔雪人航空公司一架从加德满都飞往博卡拉的客机在博卡拉卡斯基区坠毁,机上载有68名乘客。《加德满都邮报》报道称,雪人航空公司发言人苏达山·巴尔托拉告诉该媒体,事发客机上载有68名乘客和4名机组人员。报道还称,社交媒体平台上流传的图片和视频显示,坠机现场冒出浓烟。救援队已乘坐直升飞机前往坠机现场。责任编辑:刘万里SF0140000