【广发宏观吴棋滢】非税增速放缓带来什么信号?必须稳增长扩内需,改善企业盈利、稳定地产链

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

【广发宏观吴棋滢】非税增速放缓带来什么信号

郭磊宏观茶座

广发证券资深宏观分析师 吴棋滢

广发宏观郭磊团队

报告摘要

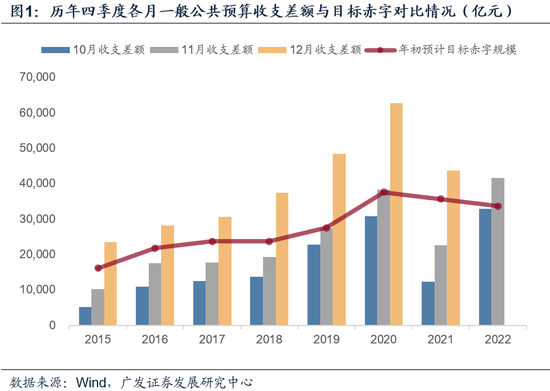

第一,11月财政收入增速进一步回升,同比自前值的15.7%上行至24.6%。前11个月增幅与年初预算安排的缺口较前三季度的10.4个百分点收窄至6.8个百分点。四季度以来经济数据受疫情影响正经历放缓,财政收入增速上升一定程度上源于滞后效应和低基数。前11个月公共财政收支差额达4.2万亿元,超出年初预算安排的赤字规模8000亿元,为近年同期最高,因此全年财政存量资金的调用规模预计也将明显超出年初计划的23285亿元,存量资金方面压力较大。

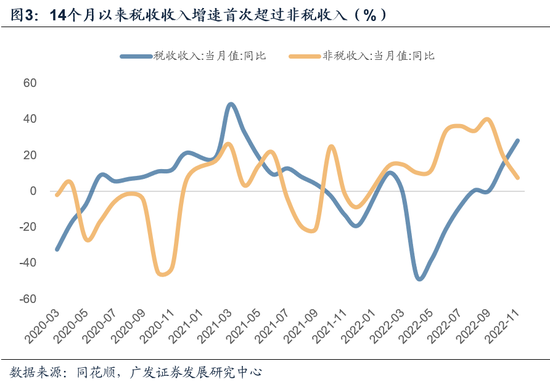

第二,11月非税收入同比在低基数基础上甚至进一步下行了12个百分点,至7.5%,这也是14个月以来税收收入增速首次超过非税收入。我们前期报告也提示“非税收入占比显著高企这一特征难以持续”。非税收入不可持续对应着税收弹性需要恢复,而这需要靠经济名义增长的修复。从这个角度我们可以进一步理解稳增长扩内需。

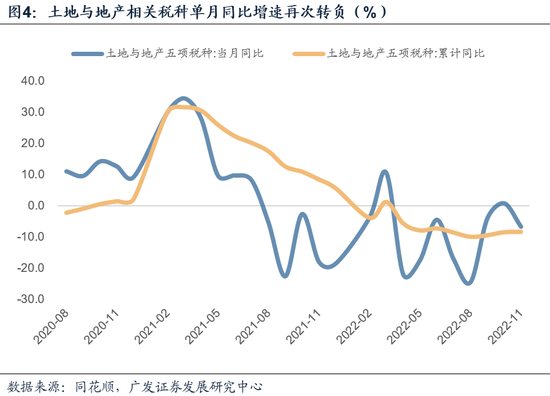

第三,今年以来,1-11月四大税种中国内增值税同比增长-26.2%、国内消费税同比增长18.0%、个人所得税同比增长8.0%、企业所得税同比增长3.8%。国内增值税的大幅下行主要来自留抵退税政策以及经济下行趋势;企业所得税与个人所得税年内表现尚有韧性,前者主要源自10-11月低基数效应的拉动,后者支撑项或主要来自补缴增收与财产性收入;国内消费税表现与年内消费数据不一致,这一点应与其主要征收范围为高能耗及高档消费品等有关。11月的边际变化主要源于基数扰动。不过值得注意的是,地产与土地相关税种表现依旧较弱,五项税种合并同比在低基数之下依然下行了7.6个百分点至-6.7%。

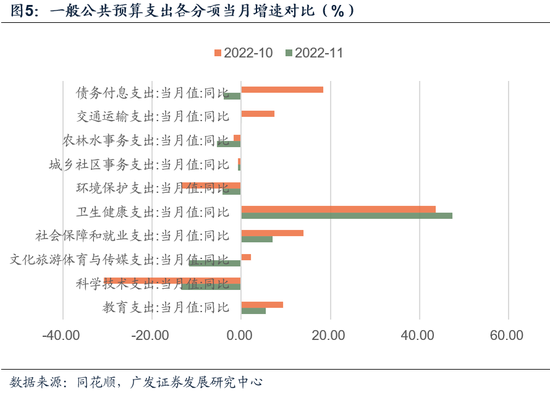

第四,11月财政支出增速同比下行3.9个百分点至4.8%,其中存在高基数因素;从支出进度看,11月支出占比7.8%,并不低于近年同期均值。今年下半年公共财政支出始终保持一定韧性的主要原因是受到卫生健康、社保就业等抗疫民生相关支出的支撑。11月支出分项中,卫生健康支出依然领跑全局,同比录得47.4%高增,拉高支出增幅3.1个百分点;社保就业分项位列第二。基建支出三分项继续低增,而同期基建增速较高,这一背离与下半年基建融资来源转移至政策性金融工具有关。这一特征至少是短期趋势,中央经济工作会议部署明年时指出“政策性金融要加大对符合国家发展规划重大项目的融资支持”。

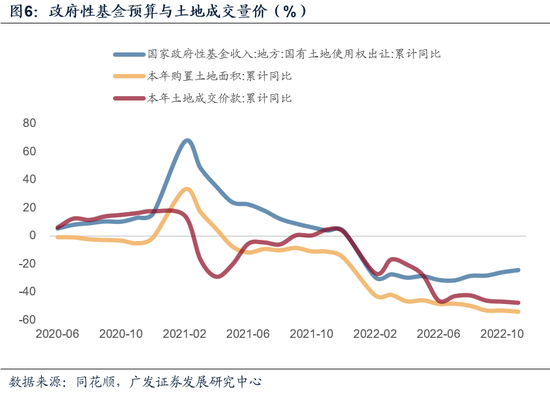

第五,广义财政方面,11月政府性基金预算收入同比下行10个百分点至-12.7%,其中国有土地使用权出让收入同比下行9.6个百分点至-13.4%,与同期地产土地相关数据表现一致。支出方面,由于今年追加的5000亿元专项债额度主要集中在10月发行,因此11月的政府性基金预算支出同比也没有延续10月的回升,下行了3.1个百分点至-21.2%。

第六,财政状况实际上是经济状况的映射,税收和土地出让金的负增长导致财政承压,而财政两本账带来的压力又通过支出压力传递回经济。要打破这一过程必须稳增长扩内需,重新提升经济名义增速,改善企业盈利、稳定地产链。中央经济工作会议关于明年财政的基调已定,一是加力提效,优化组合赤字、专项债、贴息等工具,结合年度报告《再筑堤岸》中提到的2023年提前批额度下达时间为历年最早这一信号,2023年年初专项债发行、基建项目开工较为积极已是大概率事件;二是“政策性金融要加大对符合国家发展规划重大项目的融资支持”,对应2023年政策性开发性金融工具、PSL等可以发挥更大作用。

正文

11月财政收入增速进一步回升,同比自前值的15.7%上行至24.6%。前11个月增幅与年初预算安排的缺口较前三季度的10.4个百分点收窄至6.8个百分点。四季度以来经济数据受疫情影响正经历放缓,财政收入增速上升一定程度上源于滞后效应和低基数。前11个月公共财政收支差额达4.2万亿元,超出年初预算安排的赤字规模8000亿元,为近年同期最高(图1),因此全年财政存量资金的调用规模预计也将明显超出年初计划的23285亿元,存量资金方面压力较大。

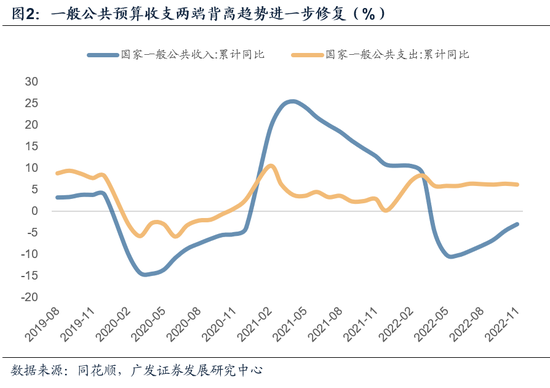

11月一般公共预算收入同比24.6%,在10月迅速上行7.2个百分点的基础上进一步回升了9个百分点。受此影响,第一本账收支两端的背离趋势继续修复(图2)。

显然这一回升趋势与同期的经济表现有所背离,10-11月财政收入的回温主要来自于去年四季度经济下行带来的财政收入低基数,去年11月公共财政收入同比增速由-0.14%下行至-11.23%。这一点从收入进度数据也可看出,11月收入占比5.8%,明显低于除2021年外的近年同期平均水平6.4%;1-11月收入进度88.3%,为历史同期的最慢水平。

11月非税收入同比在低基数基础上甚至进一步下行了12个百分点,至7.5%,这也是14个月以来税收收入增速首次超过非税收入。我们前期报告也提示“非税收入占比显著高企这一特征难以持续”。非税收入不可持续对应着税收弹性需要恢复,而这需要靠经济名义增长的修复。从这个角度我们可以进一步理解稳增长扩内需。

尽管11月税收收入与非税收入增速都自带低基数优势,但非税收入增速同比却逆势下行了12个百分点至7.5%,显著低于税收收入的28.4%。这是14个月以来税收收入增速首次超过非税收入。

我们在年度报告《走出谷底:2023年宏观环境展望》《再筑堤岸:2023年财政环境展望》中均指出,今年的非税收入占狭义财政收入比重已是过去十年以来最高。在过去几年中,非税收入高企是税收收入下行时期的缓冲垫。然而,非税收入背后指向的诸如地方盘活闲置资产、原油价格上涨带来的特别收益金专项收入等分项本身并不具备可持续性。

因此,对2023年稳增长工作而言,需要具备自身造血能力的税收收入的弹性修复。从这个角度我们可以进一步理解稳增长扩内需。

今年以来,1-11月四大税种中国内增值税同比增长-26.2%、国内消费税同比增长18.0%、个人所得税同比增长8.0%、企业所得税同比增长3.8%。国内增值税的大幅下行主要来自留抵退税政策以及经济下行趋势;企业所得税与个人所得税年内表现尚有韧性,前者主要源自10-11月低基数效应的拉动,后者支撑项或主要来自补缴增收与财产性收入;国内消费税表现与年内消费数据不一致,这一点应与其主要征收范围为高能耗及高档消费品等有关。11月的边际变化主要源于基数扰动。不过值得注意的是,地产与土地相关税种表现依旧较弱,五项税种合并同比在低基数之下依然下行了7.6个百分点至-6.7%。

11月四大主要税种中,国内增值税同比17.8%(前值12.2%,基数降低)、个人所得税同比3.1%(前值2.7%,基数降低)、企业所得税同比31.1%(前值12.6%,基数提高)、国内消费税同比156.8%(前值147.2%,基数提高)。

其中消费税的大幅走高,主要原因应是每年年末消费税税额均明显下降,导致年末消费税增速易出现大幅波动的现象。企业所得税表现也相对较好,一方面去年四季度以来部分制造业中小微企业的缓税政策共同带来了10-11月的国内增值税、企业所得税的低基数现象,另一方面企业所得税与工业企业利润表现的小幅背离或源自10-11月其他行业逆势环比改善带来的贡献。

进出口环节税种总体表现较为平稳,进口环节增值税和消费税同比40%(前值10.9%,低基数)、外贸环节出口退税同比16%(前值-2.1%,低基数)、关税同比25.3%(前值3.4%,低基数)。

地产与土地相关税种则表现较弱,五项税种合并后的同比增速在低基数之下依然下行了7.6个百分点至-6.7%,这一点与同期地产数据表现相吻合,没有延续10月这部分税收收入增速转负为正的良好表现。其中,房产税同比3.5%(前值2.2%,低基数)、契税同比-2%(前值4%)、土地增值税同比-20.2%(前值-1.2%,低基数)、城镇土地使用税同比-5%(前值-2.2%,低基数)、耕地占用税同比-8.2%(前值-2.9%,低基数)。

汽车购置税表现也与同期汽车零售数据表现基本一致,其同比降幅进一步扩大6个百分点至42.6%。

11月财政支出增速同比下行3.9个百分点至4.8%,其中存在高基数因素;从支出进度看,11月支出占比7.8%,并不低于近年同期均值。今年下半年公共财政支出始终保持一定韧性的主要原因是受到卫生健康、社保就业等抗疫民生相关支出的支撑。11月支出分项中,卫生健康支出依然领跑全局,同比录得47.4%高增,拉高支出增幅3.1个百分点;社保就业分项位列第二。基建支出三分项继续低增,而同期基建增速较高,这一背离与下半年基建融资来源转移至政策性金融工具有关。这一特征至少是短期趋势,中央经济工作会议部署明年时指出“政策性金融要加大对符合国家发展规划重大项目的融资支持”。

11月一般公共预算支出同比在高基数影响下,下行了3.9个百分点至4.8%。从支出进度数据也可看出,11月支出占比7.8%,与近年同期平均水平7.7%基本持平,反映11月财政支出规模总体仍符合季节性。

1-11月支出累计同比6.2%,低于年初预算安排的增幅2.2个百分点,与前期数月基本持平,反映了下半年以来各月的财政支出表现尚属平稳中性。然而,在经历了上半年的收入端下行、支出端上行的显著背离后,下半年支出仍能保持平稳韧性实属不易。

这是因为下半年支出增速具有卫生健康、社保就业等抗疫与民生相关支出的支撑。10-11月,卫生健康支出同比分别录得43.6%、47.4%高增水平(图),社保就业支出分别录得13.9%、7.1%的较高增速水平。而11月的基建相关分项——交通运输、农林水事务、城乡社区事务同比则分别录得0.1%、-5.5%、-0.7%的低位水平,不再延续上半年的较高增速,这一点与下半年基建投资发力点转移至政策性金融工具或有关。

广义财政方面,11月政府性基金预算收入同比下行10个百分点至-12.7%,其中国有土地使用权出让收入同比下行9.6个百分点至-13.4%,与同期地产土地相关数据表现一致。支出方面,由于今年追加的5000亿元专项债额度主要集中在10月发行,因此11月的政府性基金预算支出同比也没有延续10月的回升,下行了3.1个百分点至-21.2%。

11月政府性基金预算收入同比-12.7%,前值-2.7%。其中,国有土地使用权出让收入同比-13.4%,前值-3.8%。10月土地出让收入降幅的收窄,或与前期的地产领域数据降幅小幅收窄有关,但随着相关领域数据的再次下探,广义财政收入降幅也继续扩大。

11月政府性基金预算支出同比-21.2%,前值-18.2%。一方面是10月政府性基金预算具有5000亿元新增专项债追加额度发行的支撑,另一方面由于去年财政节奏后置,2021年11月政府性基金预算支出同比增速高达29.3%。

财政状况实际上是经济状况的映射,税收和土地出让金的负增长导致财政承压,而财政两本账带来的压力又通过支出压力传递回经济。要打破这一过程必须稳增长扩内需,重新提升经济名义增速,改善企业盈利、稳定地产链。中央经济工作会议关于明年财政的基调已定,一是加力提效,优化组合赤字、专项债、贴息等工具,结合年度报告《再筑堤岸》中提到的2023年提前批额度下达时间为历年最早这一信号,2023年年初专项债发行、基建项目开工较为积极已是大概率事件;二是“政策性金融要加大对符合国家发展规划重大项目的融资支持”,对应2023年政策性开发性金融工具、PSL等可以发挥更大作用。

核心假设风险。外部环境变化超预期导致经济压力显著加大,经济下行超预期,刺激政策效果超预期,地产压力上升超预期,海内外疫情情况超预期。

责任编辑:石秀珍 SF183

大宗商品周报丨油价开年大跌,金价升至高位,发改委研究加强铁矿石价格监管

21世纪经济报道记者彭强北京报道本周(1月2日-1月6日),原油市场开年迎来大跌,布油跌至80美元/桶以下,经济衰退预期为油价带来下行压力;天然气市场方面,由于近期北半球温暖的天气削弱了取暖需求,欧洲、北美等地的天然气价格都回落至阶段性低位;国常会要求做好能源保供稳价工作,持续释放煤炭先进产能。0000国产新冠口服药的速度与激情:登顶、反超和失落,下一个谁将“撞线”?君实生物和开拓药业不顺利 3公司追赶

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!财联社俞琪默沙东Molnupiravir国内应急获批、辉瑞Paxlovid医保谈判失败等消息近期刷屏,抗新冠小分子口服药已成为市场关注焦点。市场资讯2023-01-15 18:01:410000首款半固态电池车上市!半固态电池会替代主流液态电池吗?

12月15日晚,岚图旗下首款纯电轿车岚图追光正式上市,该车定位中大型豪华纯电动轿车,共发布3个版本,均为纯电车型。标准版搭载82kW·h电池包,预售价32.29万元;旗舰版同样搭载82kW·h电池包,预售价35.29万元;长续航旗舰版搭载109kW·h电池包,预售价43.29万元。0000连续三年计提坏账准备过亿,胜华波IPO聘请“打印店”荣大做募投项目可行性分析

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源猫财经近日,汽车零部件生产商胜华波向上交所递交招股书申请主板上市。连续三年计提坏账准备过亿胜华波的主营业务为汽车雨刮器总成、座椅电机等汽车零部件的研发、生产和销售,公司核心产品为汽车雨刮器总成和汽车座椅电机,根据QYResearch的统计数据,2020年胜华波是国内最大的雨刮器总成销量商。市场资讯2023-01-10 11:26:350000芯动联科IPO现销售奇迹:4500元招待费拿下6800万订单?关联交易多,毛利率奇高,近5年没有新的发明专利

钛媒体,作者|邓皓天2月13日,安徽芯动联科微系统股份有限公司(下称“芯动联科”)将科创板IPO上会,公开发行不超过11493.3333万股。公司此次欲募集10亿元分别用于高性能及工业级MEMS陀螺开发及产业化项目、高性能及工业级MEMS加速度计开发及产业化项目、高精度MEMS压力传感器开发及产业化项目、MEMS器件封装测试基地建设项目、补充流动资金。市场资讯2023-02-12 18:17:240000