千亿市值,暴跌八成,风口业绩,缩水80%!新冠疫苗概念股康希诺:股价过山车,业绩也过山车

来源:市值风云

业绩来得快,去得也快。

2022年上半年,Paxlovid大卖100亿美元

为了尽快走出新冠病毒的感染潮,除了要加强自身的免疫力以及储备一些感冒退烧药之外,服用新冠特效药和提高疫苗接种率,均是不错的路径。

因此,与新冠疫苗、新冠特效药相关的企业,得到持续关注。

以美国为例,辉瑞的Paxlovid新冠特效药目前已经成为美国治疗新冠的绝对主力药物。辉瑞于2021年12月公布了Paxlovid三期试验结果,发病5天以内服药,与安慰剂组相比,住院/死亡风险减少88%,病毒载量下降约10倍。

Paxlovid无疑是当前全球最主流的新冠特效药,仅这一款特效药就占美国市场90%的市场份额。2022年上半年,Paxlovid就卖了近100亿美元,主要采购方就是美国政府。

(来源:《华尔街日报》)

顺着这个思路,接下来风云君就分析一家疫苗企业——康希诺(688185.SH、06185.HK)。

康希诺同时在A股科创板和港股上市,本文的分析以A股公告为基准。

MCV4是国内首款四价脑膜炎结合疫苗

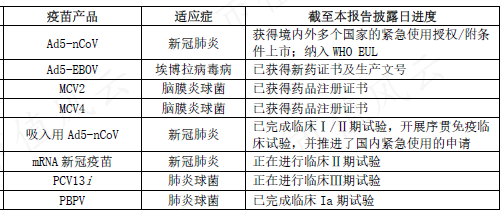

截至2022年上半年,康希诺的产品管线共计有17款产品,覆盖12个适应症。

其中产品进度最快的有四种:新冠疫苗、脑膜炎疫苗、肺炎疫苗以及埃博拉疫苗。

先说说后三种非新冠疫苗。

(来源:康希诺公告)

Ad5-EBOV埃博拉疫苗是公司最早实现商业化的疫苗产品,早在2017年就拿到了新药申请批准及生产文号。Ad5-EBOV的技术路线采用的是腺病毒载体。

公司的脑膜炎疫苗MCV2、MCV4分别于2021年6月和12月,获得药品注册证书。2022年6月,MCV4进一步拿到国家药监局签发的《生物制品批签发证明》,并正式在国内上市销售。MCV2和MCV4的技术路线是重组亚单位。

脑膜炎球菌病是一种罕见,但是非常严重的疾病,可以直接导致患者24小时内死亡,即便是幸存者,也会导致严重的长期残疾。其中,脑膜炎球菌病的发病率在12月龄以下的婴幼儿中是最高的。

当前国内流行的脑膜炎疫苗主要是MPSV2和MPSV4,这两类疫苗均是多糖疫苗,技术比较落后,无法有效诱导2岁以下儿童的免疫应答。

发达国家早在十年前就基本将多糖疫苗淘汰了,代之以结合疫苗。公司的MCV2和MCV4就属于结合疫苗。

国内其他企业也在开发脑膜炎结合疫苗,而且个别企业的个别产品已经上市多年了,速度比康希诺要快。

比如,智飞生物、罗益生物的脑膜炎结合疫苗早在2017年就上市了,沃森生物的结合疫苗也于2018年上市。同他们相比,康希诺的产品进度算是比较慢的了。

不过需要说明的是,智飞生物、罗益生物以及沃森生物的疫苗都是二价疫苗,而公司的MCV4是四价疫苗,也是国内脑膜炎结合疫苗中唯一的四价疫苗。

“价”代表了疫苗可预防的病毒种类,简单讲,就是“价”数越多,覆盖越全,疫苗越好,价格越贵。

所以在产品的性能层面,公司的MCV4当属国产脑膜炎结合疫苗中最先进的。

(来源:康希诺公告)

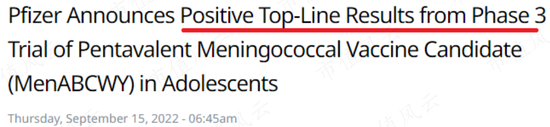

如果我们放眼世界,实际上四价结合疫苗在国外(主要是发达国家)已经上市多年,欧美的疫苗巨头们已经在搞五价的结合疫苗了。

近日,辉瑞针对脑膜炎的五价结合疫苗MenABCWY已经进入了临床Ⅲ期试验阶段,结果非常积极。根据这些结果,辉瑞计划在2022年第四季度向美国FDA提交生物制品许可申请(BLA)。

(来源:辉瑞官网)

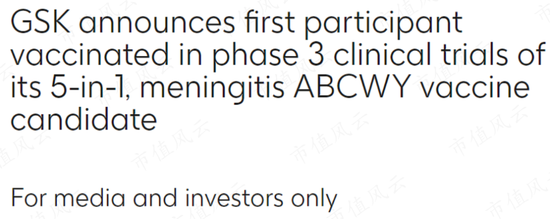

另一疫苗巨头葛兰素史克的五价脑膜炎结合疫苗也于2020年进入临床Ⅲ期阶段。

(来源:葛兰素史克官网)

总的来看,和国外同类的高端疫苗相比,公司的MCV4与后者的差距还是有的。但是国内只有公司的四价结合疫苗获批上市,因此在一段时间内,公司的MCV4是没有竞争对手的。所以,要在国内打四价,只能选择康希诺。

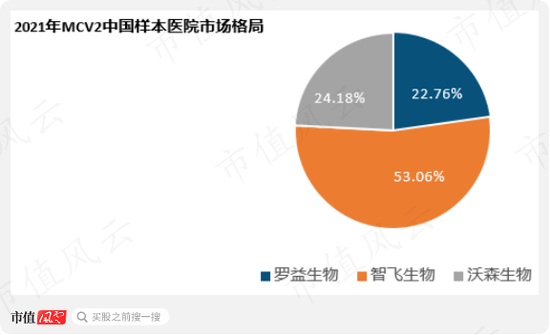

和MCV4相比,MCV2面临的处境就比较困难了,因为其他疫苗企业已经抢先开发出MCV2,并且已经占据了国内市场。这个时候再介入,阻力是一定会有的。除非你有什么特别的优势,比如价格等等。

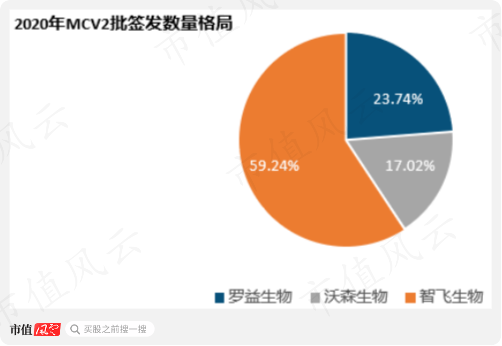

2021年,中国MCV2的市场销售额(样本医院)基本被智飞生物、罗益生物、沃森生物三家瓜分。

(来源:通联数据、中航证券)

2020年,中国MCV2的批签发数量又是以智飞生物、罗益生物、沃森生物三家为主。中国的MCV2市场整体呈现三足鼎立的态势,少有其他企业的身影。

(来源:通联数据、中航证券)

PCV13i的前景不容乐观

除了埃博拉疫苗、脑膜炎疫苗,公司还有一种即将商业化的非新冠疫苗,即13价肺炎疫苗PCV13i,该疫苗采用的技术路线是重组亚单位。产品进度方面,PCV13i已进入临床Ⅲ期试验阶段,预计是在2022年底前完成临床现场工作。

之前的情况是,全球范围内只有辉瑞一家研制出了13价肺炎疫苗,即Prevnar13。

由于没有竞争对手,辉瑞的Prevnar13一上市就横扫全球,成为当之无愧的重磅产品。2020年Prevnar13的全球销售收入达到58.3亿美元。

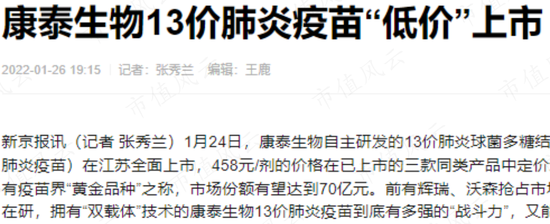

2017年辉瑞的Prevnar13开始向中国市场供货,并迅速垄断中国市场。随后,中国的疫苗企业沃森生物、康泰生物(子公司民海生物)也相继研制出了13价肺炎疫苗,并分别于2020和2021年在中国上市。

至此,辉瑞在国内一枝独秀的竞争格局终于被打破。

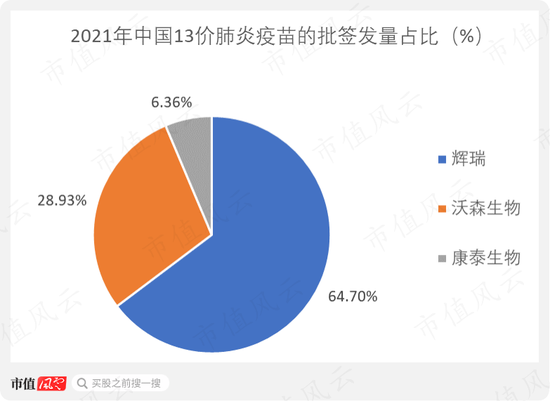

截至2021年,国内13价肺炎疫苗只有3款,分别是辉瑞的Prevnar13,沃森生物的沃安欣,以及康泰生物的维民菲宝。

2021年中国13价肺炎疫苗的批签发量中,辉瑞占比是64.7%,市场主导地位依旧不变。其次是沃森生物,占比28.93%,最后则是占比仅为6.36%的康泰生物。

(来源:通联数据、风云君整理)

从上市的时间顺序看,辉瑞、沃森生物、康泰生物依次靠后,而从价格看,越晚上市的,定价越低。

根据相关媒体报导,辉瑞的Prevnar13是698元/剂,沃森生物的沃安欣是598元/剂,而康泰生物的维民菲宝则在458-485元/剂。

(来源:《新京报》)

按照目前各个厂商的进度,13价肺炎疫苗的竞争会越来越激烈,未来会有越来越多的同类疫苗进入市场。除了康希诺的PCV13i,艾美卫信和兰州生物制品研究所的13价肺炎疫苗也已进入了临床Ⅲ期。

PCV13i一旦上市,不仅要面临市面上已有的产品的竞争,而且还要面对和自己处在同一起跑线的竞品的挑战。PCV13i的前景其实并不乐观。

且不说和辉瑞这种巨头相比,就是和国内的沃森生物、康泰生物相比,公司的研发速度也是落了下风。

竞争对手是越少越好,产品研发是越快越好

前文分析的是公司已经商业化或者即将商业化的非新冠疫苗,现在小结一下。

MCV4当属公司目前最具独家优势,也是最具竞争力的非新冠疫苗,国内厂商比如沃森生物、智飞生物等,也正在研制MCV4,但进度都没有公司快。

至于MCV2和PCV13i,风云君并不看好。理由是包括国产在内的同类疫苗早在2-5年之前就获批上市了,且早已主导市场。再加上后面还会有越来越多的竞品进入市场,竞争只会更加激烈。

至于埃博拉疫苗Ad5-EBOV,那目前看就更没啥前景了,作为储备静待“天有不测风云”。

Ad5-EBOV只是在中国国内获批上市,暂时还没有得到世卫组织的认可,获得世卫组织认证的埃博拉疫苗主要是默沙东的Ervebo。

更何况埃博拉疫情主要集中在非洲地区,支付能力弱,且目前流行规模不大,因此埃博拉疫苗并非中国的常用疫苗。

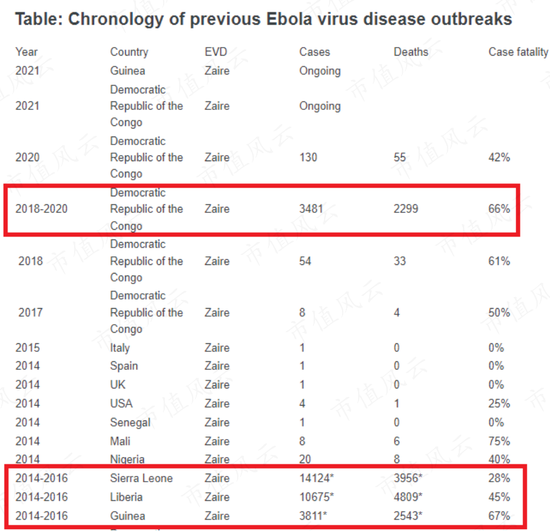

下图展示的是埃博拉疫情年表,爆发高峰集中在2014-2016年、2018-2020年的几个非洲国家。尽管埃博拉的病死率较高,但单个国家的病例数最高不到2万例。

(来源:世界卫生组织官网)

通过研究康希诺的产品,风云君认为疫苗企业最完美的状态就是“你有,但是别人没有”,整个市场独你一份,只你一家。

次一点的状态就是“你有,别人也有,但是你比别人快”。竞争对手是越少越好,产品研发是越快越好。

一旦同类型的其他疫苗也上市了,之前的独家垄断优势就不复存在了,产品溢价也会逐渐消失。既然大家都可以获批上市,那在产品性能方面,差距就不会很大。最后的结果只能是打价格战。

越晚进入市场的产品,为了撬开市场,只能让价格降得更低,直到各个厂商的价格维持在相对稳定的水平。

所以说,疫苗企业的研发压力是非常大的。研发速度不仅要快,而且要不停地研发新产品,尤其是那种具有独家优势的产品。只有这样才能持续不断地获得垄断性的优势和利润。也只有这样,才能走出价格战的恶性循环。

研发新疫苗,本质上讲就是为了垄断,至少是短期、局部的垄断。如果总是跟随别人的脚步,总是比别人慢几个节拍,那注定无法成为一线疫苗企业。

候选mRNA新冠疫苗能有效应对变异株?

长期以来,全球疫苗市场超过80%的市场份额由四大巨头瓜分,他们分别是辉瑞、葛兰素史克、默沙东以及赛诺菲。

不过自新冠疫情爆发以来,一些新兴的疫苗公司凭借着先进的技术和产品,开始异军突起。典型代表是美国的莫德纳公司。

(来源:康希诺公告)

不管是国内还是国外,新冠疫情不仅让相关疫苗企业积累了丰富的现金流,也为他们实现技术升级提供了空前的良机。

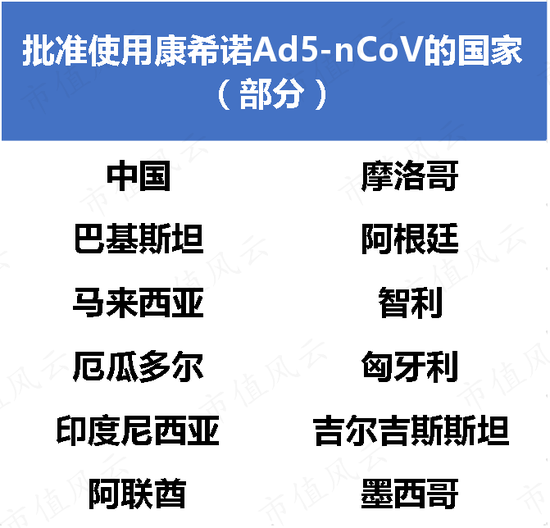

如下图所示,康希诺的Ad5-nCoV新冠疫苗已获得多个国家的紧急使用授权以及附条件上市,比如中国、巴基斯坦、马来西亚等。

(来源:康希诺公告、风云君整理)

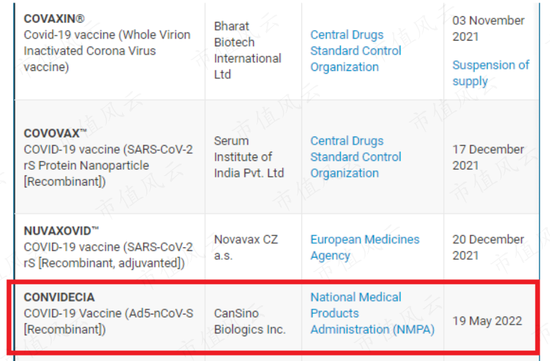

另外在2022年5月,Ad5-nCoV也进入了世卫组织的紧急使用清单。而吸入式的Ad5-nCoV则于2022年9月在中国获得紧急使用权。

(来源:世界卫生组织官网)

看起来Ad5-nCoV的实力是不弱的。不过这里需要强调的是,每个国家在生物医药领域的发展水平是不一样的,世卫组织为了照顾大多数国家,会将一些效用不是很高的疫苗也纳入清单中,这个清单其实涵盖了各种技术路线的新冠疫苗。

按照世卫组织的分类,疫苗的技术路线可以分为三种。

第一代疫苗技术是全微生物法,包括灭活疫苗、减毒活疫苗以及病毒载体疫苗。

第二代技术是重组亚单位法。

第三代技术是核酸疫苗,包括DNA疫苗和mRNA疫苗。

目前全球获批上市的新冠疫苗主要包括灭活疫苗、腺病毒载体疫苗、重组蛋白疫苗以及mRNA疫苗。

而Ad5-nCoV(包括吸入式)就属于第一代最传统的疫苗,技术路线是腺病毒载体。根据公司披露的数据,Ad5-nCoV的总体保护率为63.7%,这和mRNA疫苗动辄90%以上的保护率有很大差距。

而美国FDA批准的新冠疫苗只有4款,分别是辉瑞和莫德纳的mRNA疫苗,诺瓦瓦克斯的重组蛋白疫苗,以及强生的腺病毒载体疫苗。

美国疾病控制与预防中心(CDC)公布了一个接种原则:尽量接种mRNA疫苗,如果没有mRNA疫苗,就接种重组蛋白疫苗。除非没有其他疫苗可打,万不得已,那就用强生的腺病毒载体疫苗。

美国的这个接种顺序与疫苗行业的技术迭代顺序一致。

(来源:美国疾病控制与预防中心)

中国已上市的新冠疫苗中,有重组蛋白疫苗、腺病毒载体疫苗、灭活疫苗等,唯独少了mRNA疫苗这块拼图。

现在就有一个问题:以沃森生物为代表的国产mRNA疫苗最快将于明年的一二季度上市,而公司现在还抱着Ad5-nCoV这种腺病毒载体疫苗。

一旦国产mRNA疫苗上市,市场格局将会如何变化?

康希诺目前正在研制mRNA新冠疫苗,截至2022年上半年末,该疫苗正处于临床Ⅱ期试验阶段,和其他国产在研的mRNA疫苗相比,进度还是慢了。

不过积极因素是,根据临床前研究结果,康希诺的这款候选mRNA疫苗能够有效应对变异株。

(来源:康希诺公告)

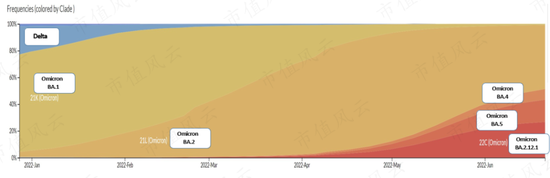

当前全球大流行的新冠病毒几乎全是奥密克戎亚型变异株。比如奥密克戎BA.4和BA.5以及BA.2。

(来源:Nextsrtrain、中航证券)

像辉瑞和莫德纳的mRNA疫苗都有二价疫苗,可以覆盖变异株,但是目前进度较快的国产mRNA疫苗很多都是针对原始株的。如果公司的这款mRNA疫苗能够尽快上市,那还是有优势的。

根据风云君查到的公开信息,其他厂商也正在研发针对变异株的mRNA广谱疫苗,就是进度比单价疫苗慢些。

沃森生物12月17日发布公告说,沃森生物针对变异株的mRNA疫苗于2022年8月进入临床试验阶段。

(来源:沃森生物公告)

另据相关媒体报导,国药集团的奥密克戎变异株mRNA疫苗也已提交临床申请。

业绩过山车,股价也过山车

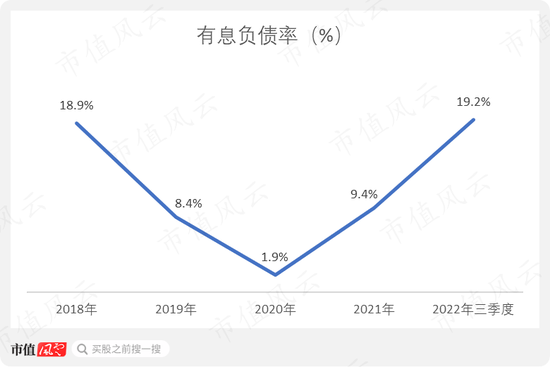

由于康希诺分别于2019和2020年在港股和A股上市,所以公司在负债方面没有太大问题。

上市之前,公司有息负债率从18.9%不断下滑至1.9%。上市之后公司开始不断借债,于是有息负债率又从2020年的1.9%,迅速提高至2022年三季度的19.2%。

尽管有息负债率不断攀升,但比例依然处于较低水平。

(来源:康希诺公告)

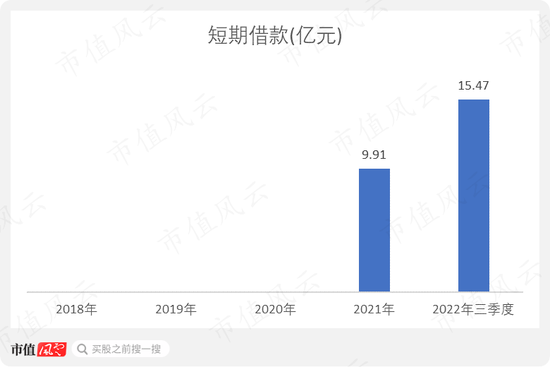

公司的长期借款和短期借款在上市之后都变多了,其中变化最大的是短期借款。2020年以前,公司几乎没有短期借款,但是之后短期借款突然猛增到2021年的9.91亿元,2022年三季度进一步增加到15.47亿元。

(来源:康希诺公告)

公司目前不缺钱,但短期债务成本低,不要也白不要。

公司2021年那接近10个亿的短期借款是来自中国银行的天津滨海分行以及中国农业银行的天津塘沽分行。根据年报数据,这两家银行报给公司的借款利率非常低,直接从市场报价利率下调200个基点。

(来源:康希诺公告)

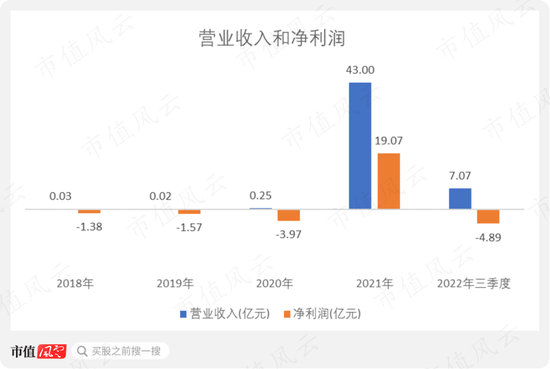

除了2021年,公司营收和利润表现都非常糟糕,由于之前没有多少商业化的产品,所以2018-2020年,营业收入只有几百万到几千万元不等,净利润年年为负,基本处于长期亏损状态。

不过突如其来的新冠疫情,让公司大赚了一笔。

2021年公司营收暴增至43亿元,同时实现了19.07亿元的净利润。当年的毛利率和净利率分别达到70%和44%。

(来源:康希诺公告)

帮助公司在2021年扭亏为盈的最大功臣就是Ad5-nCoV新冠疫苗。Ad5-nCoV于2021年初正式在中国获准上市。

可惜好景不长,随着新冠病毒的各种变异株,尤其是奥密克戎变异株开始成为主流,接种效果有限,同时,民众疫苗接种率已经较高,市场有限。

以上种种因素,导致公司业绩进入2022年以后直接萎了。

2022年前三季度,公司营收只有7.07亿元,同比骤降77%。同期净亏损接近5个亿。

(来源:康希诺公告)

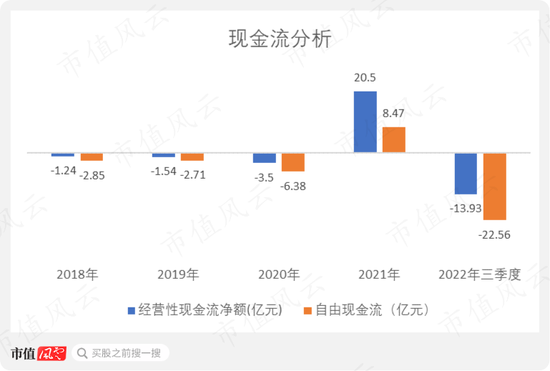

现金流更是惨不忍睹。2022年前三季度经营性现金流净流出13.93亿元,自由现金流流出22.56亿元。

(来源:康希诺公告)

2022年前三季度,康希诺光是资产减值损失就超过5个亿。大部分减值都是与Ad5-nCoV新冠疫苗的存货有关。

(来源:康希诺公告)

业绩过山车,康希诺的股价也是过山车。

公司自登陆科创板以来,股价曾持续走高,在2021年5、6月份股价一度接近800元/股,市值更是逼近2000亿。到达高点之后,股价随即崩盘并一路走低。如今市值已缩水至400多亿。

(月K线。来源:注册制炒股软件,市值风云最新年度5.0版)

推动业绩增长和拉动股价上涨的,其实是同一个因素,即Ad5-nCoV新冠疫苗。

Ad5-nCoV(包括吸入式)显然不能适应当前的疫情形势,市场前景堪忧。而公司的后续疫苗产品又没有及时跟上。

最终的结果就是,业绩来得快,去得也快。

责任编辑:杨红卜

贵州百灵:拟与九州通就咳速停糖浆供应达成协议 合作目标为5亿元

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!12月23日消息,贵州百灵公告,与九州通签订战略保供协议,双方就公司优先保障九州通及其下属子公司防疫四大类产品咳速停糖浆的供应达成协议,协议期限为2022年12月26日至2023年12月25日,合作目标为5亿元。责任编辑:冯体炜0000万里石一字跌停 中信证券一个月前喊买入目标价38元

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:中国经济网中国经济网北京2月7日讯万里石(002785.SZ)今日一字跌停,截至发稿时报25.70元,跌幅10.01%。0000稀土精矿涨价议案落地,“兄弟”博弈下北方稀土与包钢股份谁是赢家?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:华夏时报华夏时报(www.chinatimes.net.cn)记者陆肖肖实习生王之晨北京报道两次调价折戟后,包钢股份终于在第三次调价后与北方稀土达成一致,稀土精矿交易终于落地。0000刚刚,噩耗传来!又一A股公司创始人逝世!一则大消息,新东方在线突然崩了!

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源中国基金报文晨曦周一早间,A股市场又传来噩耗:三力士创始人吴培生逝世。三力士公告称,其于2月11日收到家属通知,其公司创始人、控股股东、实际控制人之一、董事吴培生因病不幸逝世。再来关注市场开盘情况:2月13日上午,A股市场基本平开:上证指数低开0.11%,深证成指跌0.1%,创业板指涨0.04%。市场资讯2023-02-13 10:59:070001实控人欠款4.5亿要不回还给免利息,春兴精工遭追问是否被变相占用资金

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!一笔四年前的转让款,拖欠至今还有近9成未还上,利息都超过了5000万元。然而,面对债务缠身的实控人,春兴精工依然决定继续延长支付期,并豁免其利息。如此“善解人意”的行为也引起了监管层的注意,日前,深交所向公司下发关注函,质疑公司管理层“催收”不利,长期挂账是否变相构成非经营性资金占用等。界面2022-12-14 19:40:060000