上美股份上市前业绩大变脸 ?营销开支超产品成本亦难留“Z时代”

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

12月22日,上海上美化妆品股份有限公司(以下简称“上美股份”)正式在香港交易所敲钟上市,开盘报价25.2港元每股,总市值达100亿港元。距离2022年1月17日正式向港交所主板递表近1年的时间,上美集团终于如愿登陆资本市场。

然而,通过公司更新过的招股说明书来看,公司业绩在上市前已大变脸。从营收、净利润“双增”转为“双降”,2022年上半年,上美集团营收、净利润分别为12.82亿元和0.65亿元,分别同比变化-30.10%和-62.58%。营收、净利润双双大幅下滑的背后,公司三大核心品牌韩束、一叶子、红色小象的销售额均呈下滑态势,分别同比下滑24.25%、43.52%、24.40%。

三大核心品牌销售额骤降 上市前业绩大变脸

公司主要从事护肤、母婴、洗护等品类的生产及销售。品牌矩阵覆盖大众品牌、中高端品牌,高端品牌,而在产品功效上涵盖抗衰、修复和母婴护理等领域。韩束、一叶子、红色小象三大品牌为公司营收主力,2022年上半年贡献上美股份93%的营收。值得关注的是,三者均为大众品牌价格定位,其中韩束定位科学抗衰,一叶子定位修护肌肤屏障,红色小象定位为专业母婴护理品牌。

从公司近年来业绩表现来看,盈利可持续性较弱,在未成功上市前业绩就变脸了,从营收、净利润“双增”转为“双降”。2020-2022年上半年,上美集团营收分别为33.86亿元、36.27亿元及12.82亿元,分别同比变化17.65%、7.13%、-30.10%;净利润分别为2.03亿元、3.39亿元及0.65亿元,分别同比变化225.16%、66.56%、-62.58%。

2022年上半年,营收、净利润双双大幅下滑的背后,公司三大核心品牌韩束、一叶子、红色小象的销售额均呈下滑态。2022年上半年,韩束的销售额为6.03亿元,同比下滑24.25%;一叶子品牌销售额为2.65亿元,同比下滑43.52%,红色小象品牌销售额为3.06亿元,同比下滑24.40%,其他6个品牌销售额仅为0.88亿元,同比下滑45.45%。

公司盈利能力指标自然不“好看”,2022年上半年,上美集团销售净利率为4.90%,较去年同期下滑4.6个百分点;销售毛利率为64.92%,较去年同期下滑1.68个百分点。

从公司盈利能力指标,我们似乎也能看出些问题,公司销售毛利率高达64.92%,销售净利润率却不足5%,这或许与公司常年高额营销支出存在一定的关系。然而,缺乏产品力的支撑,高额营销支出也难带来业绩的增长。

巨额营销开支超产品成本 却难留Z时代消费者

国内护肤品行业,一直是个没有硝烟的战场,无论多大的品牌,进入化妆品生产销售行业,或多或少都要从营销上都要卷起来。聘请流量明星、在热门影视剧及热门综艺中插播广告,日化护肤领域对于营销端的支出从不吝惜。然而,对于护肤品牌而言,加大营销宣传、让优质的产品走出去是一方面,如何靠产品力、口碑留住消费者又是另一方面。

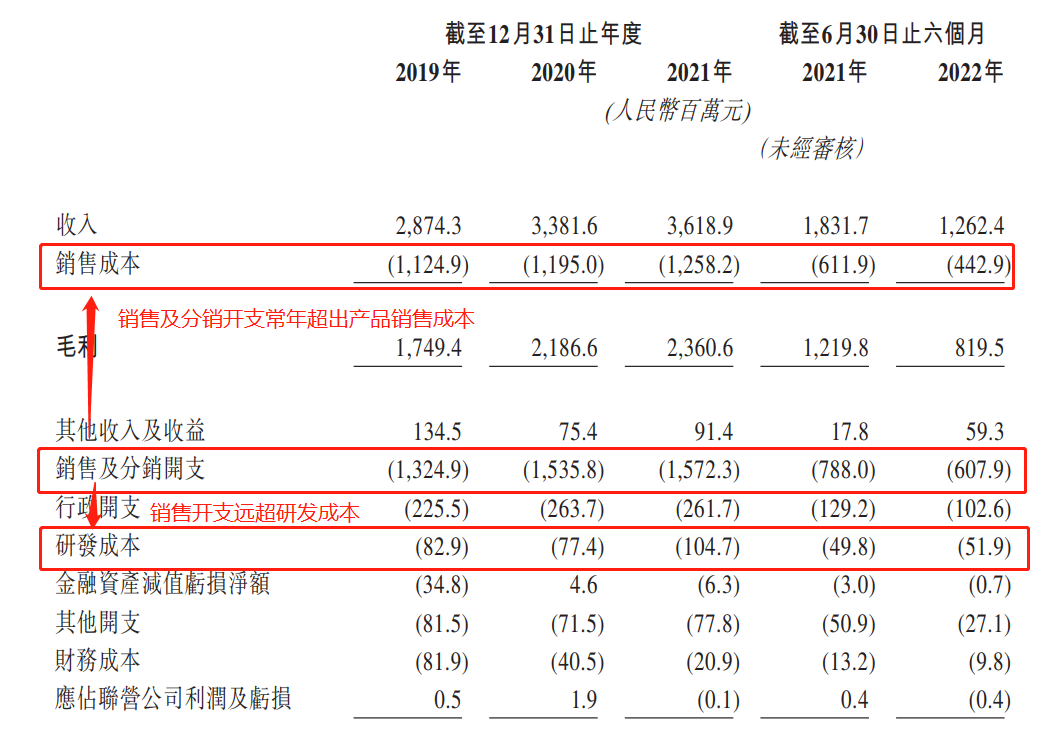

上美集团一直是重营销的头号选手,在营销端投入从不手软。首先,从营销支出来看,公司常年将超40%销售额用于营销,2019年-2022年上半年,上美股份的销售及经销开支分别为13.25亿元、15.36亿元、115.72亿元及6.08亿元、营销费用率分别为46.04%、45.36%、43.35%及47.40%,均已超出同期产品成本及研发费用开支。

首先,上美股份营销花费支出常年护肤产品成本,2019年-2022年上半年显示,上美股份的销售成本分别为11.12亿元、11.95亿元、12.58亿元及4.43亿元,均低于同期销售及经销开支。

(资料来源:公司招股书)

(资料来源:公司招股书)

其次,与动辄十几亿的销售费用支出相比,上美股份在研发投入方面却少得可怜。2019-2022年上半年,公司研发费用投入分别为0.83亿元、0.77亿元和1.05亿元及0.52亿元,均远低于同期销售及经销开支。

通过营销开支、研发费用、产品成本的对比,足以见得上美股份对于营销的重视。至今,上美集团依旧在花大价钱在热播剧目、热播综艺中植入广告,签约流量明星,然而对于业绩提振却收效甚微。2020 年成功冠名《安家》、《以家人之名》等年度热剧,在 2021 年韩束签约护肤代言人佟丽娅,一叶子签约代言人迪丽热巴,红色小象赞助综艺《奇妙的蛋生》。

然而,从品牌影响力角度来看,上美股份在日化护肤领域的口碑却大不如从前,巨额营销费花出去,却再难留住Z时代消费者。公司核心品牌韩束、一叶子已逐渐从天猫各类销售榜单中消失,取而代之的是珀莱雅、薇诺娜、夸迪、润百颜等美妆护肤新势力。

营销端大手笔支出,却难获Z时代喜爱的背后,或是上美股份未能及时洞察消费者需求,产品力未能匹配消费者需求导致的。

中高端、功效性护肤品布局 短时间恐难有效支撑业绩

韩束的产品推出策略可大致分为集中精力扩大“韩束”这一核心品牌影响力的营销1.0时代、发展多品类矩阵的2.0时代及“大众 中高端 高端”的金字塔品牌矩阵3.0时代。

(资料来源:公司招股书)

(资料来源:公司招股书)

2002-2012年,借势韩流之风,国内便涌现出不少蹭韩妆热度的国产品牌,如韩束、韩后等国货,凭借名字中的“韩”字、韩国当红艺人的代言,收获了一众粉丝,逐渐打造出品牌影响力。

2013年至今,上美股份开始发展多品类矩阵,并进行全球化布局。除了已打造核心品牌韩束之外,上美集团陆续推出一叶子、红色小象、高肌能、安弥儿、极方等品牌。2022年上半年,除了韩束、一叶子、红色小象外其他品牌,合计营收占比仅为7.0%,未产生较大水花。

值得关注的是,在上市前夕,上美股份又集中推出了一系列中高端护肤品牌极方、安敏忧(2022年6月推出)、一页(2022年5月推出)及山田耕作,欲打造“大众 中高端 高端”的金字塔品牌矩阵。其中一页以功效性护肤品牌为定位,安敏优为针对敏感肌的专业护肤品牌,山田耕作定位于高端抗衰护肤品牌。

从推出产品定位来看,在价格定位中高端外,上美集团还在努力布局功效性护肤品。但目前功效性护肤品的行业竞争格局已初步形成,上美集团对于功效性护肤品的布局无疑是滞后的。

考虑到产品功效验证的时间成本和皮肤状态恶化的风险共同构成高产品试错成本,倒逼消费者优先尝试头部品牌,而非不确定性更大的新锐品牌。上美股份的功效性护肤品布局能否改变公司品牌老化的状况、成为公司业绩增长新支撑,仍有待进一步考察。

责任编辑:公司观察

豫园股份:80亿元定增化解债务难题?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券市场周刊依靠不断收购,豫园股份盈利维持增长,收购放缓盈利迅速变脸,因收购带来的负债却难以化解。在放开房企股权融资后,上市开发商掀起定增潮,豫园股份(600655.SH)也宣布大手笔定增80亿元。地产业务变脸、有息负债高企的豫园股份急需资金缓解债务压力。0000劲仔食品控股股东“空手套白狼”:左手质押右手低价参与定增 买入即坐享巨大浮盈

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:浪头饮食/郝显最近,劲仔食品发布了非公开发行股票报告书,其持续8个多月的定增终于尘埃落定,而控股股东也赚得盆满钵满。0000云内动力出资3350万元组建新能源合资公司 开展氢燃料电池系统研发

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券日报1月5日,云内动力发布公告称,与武汉众宇动力系统科技有限公司(以下简称“众宇动力”)、云南煦和商贸有限公司(以下简称“煦和商贸”)共同组建了云南合原新能源动力科技有限公司,开展氢燃料电池系统的研发、生产和销售工作。媒体滚动2023-01-06 02:46:430000尴尬!用不懂财务的董秘充当CFO被扒!财务部也能虚构?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源董秘一家人人社部教培中心第十八期董秘培训班已开始招生,详情点击??好消息!第十八期董秘培训班开始招生啦近日,宁夏证监局突然发布对宁夏智诚安环科技发展股份有限公司及二位责任人出具警示函。经调查,公司存在信息披露、公司治理、财务核算及内控等方面问题。市场资讯2022-12-26 12:17:210000*ST科林年报虚假记载被罚 投资者索赔将启动

受损股民可至新浪股民维权平台登记该公司维权:http://wq.finance.sina.com.cn/关注@新浪证券、微信关注新浪券商基金、百度搜索新浪股民维权、访问新浪财经客户端、新浪财经首页都能找到我们!2023年2月12日晚,科林环保装备股份有限公司(简称:科林环保,证券代码:002499证券简称:*ST科林)发布《关于收到行政处罚及市场禁入决定书的公告》。市场资讯2023-02-13 11:50:410000