我阳了,新冠保险还能不能赔?

新冠由免费治疗到“乙类乙管”,这将会出现部分费用自付的情况。对商业保险的理赔和承保两端,将会带来哪些影响与冲击

图/IC

图/IC

文|《财经》记者 宋文娟

“我买的保险能不能赔?”这成为当下无数消费者关注的问题。

12月26日,国家卫健委发布公告,将新型冠状病毒肺炎更名为新型冠状病毒感染。自2023年1月8日起,对新型冠状病毒感染实施“乙类乙管”。对新冠病毒感染者实施分级分类收治并适时调整医疗保障政策。

随着新冠回归乙类管理,“防重症”将成为新阶段下的主要防控工作目标之一。对于普通人而言,最大的变化是将出现部分费用自付。每个人都是自己健康的第一责任人,也是自我风险的第一责任人。

自2020年疫情发生以来,三年间,中国对确诊和疑似患者实行“先救治,后结算”,实施患者免费救治,个人负担部分由国家财政给予补助。

据国家医疗保障局披露,截至2021年6月底,全国确诊住院患者结算总医疗费用2837亿元,医保负担16.31亿元;确诊患者人均医疗费用约2万元,其中,重症患者人均治疗费用超过15万元,一些危重症患者治疗费用几十万元甚至上百万元。

政策变更的另一面,是保险公司产品条款与赔付条件尚未跟上节奏。

据了解,此前新冠责任相关保险产品设计产生的背景是在新冠肺炎时设计、销售的。《财经》记者查阅各家保险公司新冠产品条款,多数保险公司对于新冠确诊均要求需有指定或符合条件的医疗机构开具的相关诊断证明。部分保险公司理赔还需要邮寄医疗机构盖章的确诊诊断书、CT报告等。

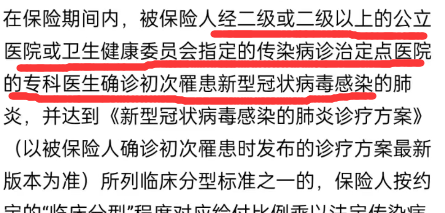

以《财经》记者近期投保的永安保险新冠防疫险为例,其要求,需要有二级及二级以上的公立医院或卫健委指定的专科医生确诊罹患新型冠状病毒感染的肺炎,并达到《新型冠状病毒感染的肺炎诊疗方案》所列临床分型标准,方能给予确诊保险金。

此外,目前还有多款商业医疗险将甲乙类传染病列为除外责任。

“我阳了,保险公司不赔”,近期,此类理赔纠纷也给保险公司声誉带来巨大的影响。

而此次国家卫健委将“新冠肺炎”更名为“新型冠状病毒感染”。专家普遍认为,此前,保险公司开发设计产品是在定性为新型冠状病毒肺炎时期开发,目前风险已发生变化,保险公司对于产品条款、理赔材料提供等要与时俱进,做出及时调整。

目前,已有部分保险公司变更核保政策,轻型新冠病毒感染者也能投保健康险。针对新冠确诊责任相关保险已难觅踪影,而保重症、危重症、死亡为主的商业保险责任有所扩展。

将部分自付的治疗费怎么办?

12月26日,国家卫健委发布公告,将新型冠状病毒肺炎更名为新型冠状病毒感染。自2023年1月8日起,对新型冠状病毒感染实施“乙类乙管”。对新冠病毒感染者实施分级分类收治并适时调整医疗保障政策。

根据《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》,普通型病例、高龄合并严重基础疾病但病情稳定的无症状感染者和轻型病例,在亚定点医院治疗;以肺炎为主要表现的重型、危重型以及需要血液透析的病例,在定点医院集中治疗;以基础疾病为主的重型、危重型病例,以及基础疾病超出基层医疗卫生机构、亚定点医院医疗救治能力的,在三级医院治疗。

就普通大众而言,对新型冠状病毒感染实施“乙类乙管”,则意味着每个人都是自己健康的第一责任人,也是自我风险的第一责任人。与新型冠状病毒有关的治疗费用将会有部分个人支出,不再由国家100%承担。

据2020年6月7日国务院新闻办公室发布的《抗击新冠肺炎疫情的中国行动》白皮书披露,实施患者免费救治。及时预拨疫情防控资金,确保患者不因费用问题影响就医,确保各地不因资金问题影响医疗救治和疫情防控。截至2020年5月31日,全国各级财政共安排疫情防控资金1624亿元。对确诊和疑似患者实行“先救治,后结算”。

对新冠肺炎患者(包括确诊和疑似患者)发生的医疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分由财政给予补助。异地就医医保支付的费用由就医地医保部门先行垫付。

在南开大学卫生经济与医疗保障研究中心主任朱铭来看来,此前在特殊时期新冠治疗费用全部由医保与财政承担,一方面是安抚社会,另一方面,在此前动态清零的管控下,新冠发病率是比较低的,重症率不高。相对而言,新冠治疗成本也不会太高,对医保基金不会产生太大冲击。而放开后,大部分人都可能会感染,成本就比较高。

“我们14亿人口,一个人赔偿十块钱,就是140亿。”朱铭来认为,无论是社保还是商保,保重症、保高额医疗费用目前看是一个可行的道路。无论社保与商保,在多层次医疗保障制度建设当中,一定要强调保大病。新冠也要区分重症跟轻症,对于重症患者高额医疗费用开支,要给予政策的倾斜,要给予一定的保障。

多位专家认为,此次对新型冠状病毒感染按照“乙类乙管”常态化管理,按医保政策刷卡支付,不会按照特殊时期100%报销。

某位医疗保障局的工作人员告诉《财经》记者,“在医保报销上,目前还未下发细则性文件。近期部分新冠用药如辉瑞Paxlovid临时纳入医保报销范围,国产新冠药阿兹夫定片也纳入医保甲类,未来在‘乙类乙管’管控后预计这些特药也会通过医保谈判,再纳入医保结算范围,但一个趋势是个人将会有部分自付费用。”

另一位医保局的人士认为,“ICU的费用医保报销的比例一般也比较小,大部分ICU费用是自费的。”

“新冠”更名,商业保险条款尚未变更

疫情防控政策调整后,近期消费者对保险的关注激增,一方面担心买不到保险,另一方面担心能否获得理赔。

某位保险代理人向《财经》记者透露,“我一个客户的孩子阳了,购买了华泰财险的少儿门诊暖宝保超能版,但是报案后不能理赔。”被拒赔的原因是其客户投保的医疗险,将乙类传染病作为除外责任。即使是“乙类乙管”,新冠仍是传染病被不少医疗险列为除外责任。

该代理人透露,可以同保险公司说,不是因为感染新冠,现在去医院拿药报告,基本上开的是上呼吸道感染,如果医生诊断是上呼吸道感染,门诊费用根据商业保险条款,将可以报销。

“我的客户比较实诚,同保险公司说,是自己阳了,去医院开药治疗,根据保险条款,保险公司反而拒赔。”

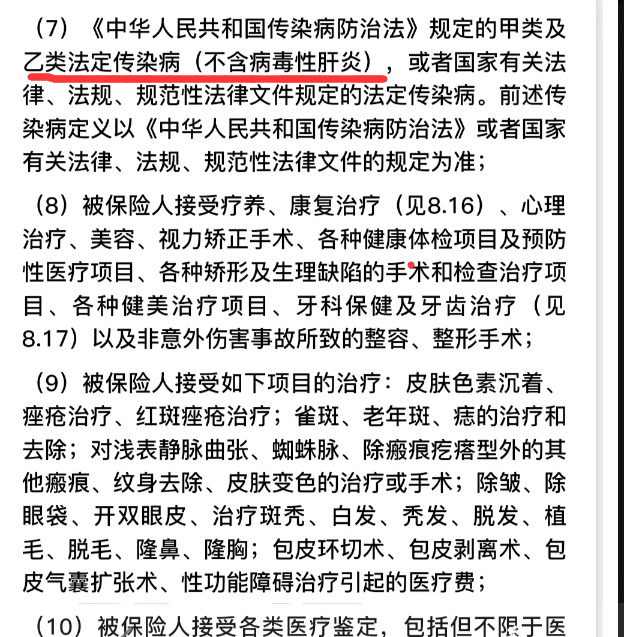

目前市面销售的一些医疗险仍将乙类传染病为除外责任,例如泰康在线在微保平台销售的微医保门诊医疗险就将甲类及乙类法定传染病列为除外责任。

来源:该医疗保险产品条款截图,其将乙类传染病列为除外责任

来源:该医疗保险产品条款截图,其将乙类传染病列为除外责任

某位保险公司人士介绍,在新冠病毒出现之前,很多常规医疗险都将甲乙类传染病列为除外责任。这在保险公司产品设计中后来成为了一个习惯,也延续了下来。

当下,更多的理赔纠纷,发生在新冠确诊环节。

12月26日,国家卫健委发布公告,将“新冠肺炎”更名为“新型冠状病毒感染”。

国家卫健委相关负责人认为,当前,国内外专家普遍认为新冠病毒变异大方向是更低致病性、更趋向于上呼吸道感染和更短潜伏期。奥密克戎变异株成为全球流行优势毒株,虽然感染人数多,但致病力较早期明显下降,所致疾病将逐步演化为一种常见的呼吸道传染病。

根据最新诊疗方案,只要核酸检测阳性,就可以确诊为“新冠”。

而此前多数含盖新冠责任相关保险产品仍要求须有公立医院的专科医生确诊诊断书。

《财经》记者查阅各家保险公司新冠产品条款,多数保险公司对于新冠确诊均要求需有指定或符合条件的医疗机构开具的相关诊断证明。部分保险公司理赔需要邮寄医疗机构盖章的确诊诊断书、CT报告等。

以《财经》记者近期投保的永安保险新冠防疫险为例,其要求,需要有二级及二级以上的公立医院或卫健委指定的专科医生确诊罹患新型冠状病毒感染的肺炎,并达到《新型冠状病毒感染的肺炎诊疗方案》所列临床分型标准,方能给予确诊保险金。

“我阳了,保险公司不赔”,近期,此类理赔纠纷也给保险公司声誉带来巨大的影响。

保险法专家沙银华认为,此前保险产品设计产生的背景是在新冠肺炎时设计、销售的。现在流行的毒株是奥密克戎,与阿尔法、德尔塔病毒流行时期情况完全不同,保险公司产品条款需要及时对新定义调整。

“毕竟奥密克戎对肺部的感染是极少的。此时还要求消费者去 CT,要拿出确诊肺炎的证据来,这就勉为其难了。”沙银华说。

此前多家保险公司己经下架了一批新冠确诊即赔的保险产品,详见《财经》12月9日报道《多家险企紧急下架新冠确诊责任保险》。

险企谋变,新冠感染后不影响正常投保

《财经》记者采访多位保险业专家,共识是由于新冠是系统性风险,保险公司不会有针对新冠单病种的险种出现。

不过对于新冠所引起的危重症带来医疗费用和药品的支出等,不能完全由基本医保来承担由个人负担的部分,商业保险还是可以有些作为。

在上海市建纬律师事务所高级顾问王民看来,从个人风险转移的角度,有必要考虑配备必要的商业健康保险,如百万医疗、惠民保此类产品,一旦需要住院治疗,也能承担部分在医保外的费用。

12月9日,北京银保监局发文要求保险公司加快设计开发价格普惠、适宜人群广泛的新冠病毒传染病相关责任险种,保障新冠病毒导致的重症、危重症和死亡风险。

“北京普惠健康保”项目组12月14日透露,经北京市医保局、北京银保监局、北京普惠健康保项目组共同研究决定,将向2023年度“北京普惠健康保”被保险人赠送新冠病毒保障责任,保障期为2023年1月1日至2023年6月30日。在保障期内被确诊为新冠病毒传染病重型或危重型的,保险人一次性给付保险金2万元整。

泰康人寿近期上线了防“疫”爱家版和泰康特定急性病2022医疗保险,这两款产品属于泰康个险渠道销售的产品。

值得注意的是,目前,已有部分保险公司变更核保政策,轻度新冠感染后不影响正常投保。

据了解,友邦保险从2022年12月21日零时起,新单投保取消以下健康询问:“您投保前30天内:是否有境外旅居或停留史?是否曾接触过新冠肺炎确诊或疑似病人?是否已确诊或疑似感染新冠状病毒肺炎 (包括无症状感染)?您是否正处于医学隔离期?”

取消该健康询问,也就意味着新冠病毒检测阳性与否将不再影响投保。

太保寿险则在12月14日即变更核保政策,除重型/危重型新冠病毒感染外,新冠病毒感染者原则上按照“流感”核保审核标准处理。无症状感染、轻症,各类险种均可正常投保;转诊治疗或达到重型、危重型住院的出院后,投保时需提供出院小结及相关检查资料,无后遗症的各类险种均可正常投保;如有其他基础疾病的,需具体评估。

也有险企表示,对曾经感染过新型冠状病毒的客户,将根据无症状、轻型、重型的不同类型区分可投保健康险的投保条件。

对于近期公众关注的新冠特效药,有机构在探索将新冠特效药支付纳入百万医疗保险。

不过目前大多数中小保险公司的核保政策和保险责任调整变更还在路上。

“我们目前从合作的几十家保险公司那里还没有得到核保政策有大的变化的通知,可能大部分公司反应还没有那么快。”某河南地区头部保险销售公司总经理称。

他表示,目前大部分公司没有特别明确核保政策变更,根据最新形势调整保险责任更新的产品也还没有出来。“估计下周合作公司会陆陆续续出台一些细则。”

与此同时,多位业内人士认为,保险产品费率也要及时变化,保险公司应加强对于新型冠状病毒感染对于疾病发生率、医疗费用、产品赔付率的跟踪分析,适时调整产品费率水平,保证产品定价充足。

在朱铭来看来,防控工作进入新阶段,商业保险作为医保补充保险,对于新冠相关风险怎么保?保到哪个程度?需要保险公司精算部门重新测算一下费率。

清华大学五道口金融学院中国保险与养老金研究中心研究负责人朱俊生认为,目前市场上一些长期重疾险拓展了新冠方面的责任,尤其是新冠的危重症责任,但新冠的危重症主要发生在65岁以上。“从保单覆盖率来看,65岁以上的老人商业保险覆盖率非常低,持有商业保单很少,因此实际可能产生的赔付,也将是相对是比较有限的。”

一位寿险公司总精算师告诉《财经》记者,“现在市面上针对新冠保障产品主要以下几类,最常见的第一种,确诊津贴产品已难见踪影;第二种,与重疾挂钩,罹患新冠后给一个重疾的保额,实际上,从今年的二季度开始,大部分公司都收缩了此类新冠保险产品;第三种是部分公司开发的传染病保险,将新冠责任纳入。而保传染病的产品,其实保额比较低,所以保险公司实际上没有承担很大责任。”

也有寿险公司高管认为,对于医疗险而言,防疫政策变更,短期来看,新型冠状病毒感染的发生率在疾病流行期间内会显著提高,由此会导致的医疗费用支出会增加,如不再由国家承担费用,保险公司的赔付支出可能增加;同时,此前健康险赔付不高的情况可能会减少,总的赔付成本可能有所增加;从长期来看,疫情逐渐稳定或流行期结束后,可能趋于相对常态的水平。

而朱铭来提醒,保险公司在扩大承保责任时,要谨慎。同时,不能随意乱设置门槛、故意逃避责任,推卸原本应该承担的赔付责任。

责任编辑:刘光博

2022年全国人口减少85万人!61年来首次负增长

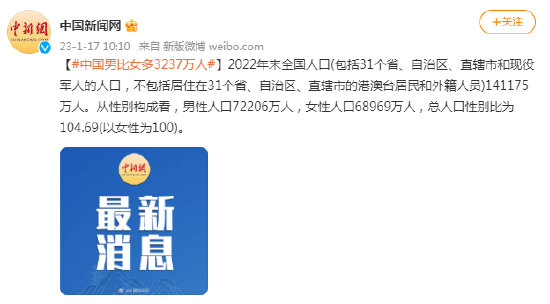

1月17日,国家统计局发布2022年国民经济运行数据。2022年,中国人口出现近61年来的首次人口负增长。2022年年末全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)141175万人,比上年末减少85万人。2022年末全国人口141175万人 男比女多3237万人

[#中国男比女多3237万人#]2022年末全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)141175万人。从性别构成看,男性人口72206万人,女性人口68969万人,总人口性别比为104.69(以女性为100)。责任编辑:张迪中国新闻网2023-01-17 11:50:100000日本驻华大使送新春祝福:祝日中关系“兔”飞猛进

据@日本国驻华大使馆微博1月19日消息,日本驻华大使垂秀夫发布拜年视频。他说,今年是癸卯年,兔象征着飞跃和成长,希望在新的一年里,无论是各位朋友还是日中关系,都能“兔”飞猛进。祝愿朋友们身体健康,万事如意。责任编辑:刘光博界面2023-01-19 17:56:5000009位新冠二次感染者自述:重复感染后会更严重么?

奥密克戎大规模流行以来,整个社会对疫情感染的态度急剧转变,每个人都做好了被感染的准备。然而,第一批感染者才刚刚开始康复,网络上就已经充满了关于‘二次感染’的讨论。‘感染次数愈多,免疫力越差’‘重复感染会死’等论断也开始出现。人们最担心的问题主要还是重复感染对身体造成的伤害。一财网2022-12-29 19:39:440000中方是否对日本公民发放部分商务签证?外交部回应

据外交部网站,1月19日,外交部发言人汪文斌主持例行记者会。以下为部分问答实录:彭博社记者:日本媒体报道称中方对日本公民发放部分商务签证。外交部能否予以确认?汪文斌:中方在中外人员往来问题上的立场是一贯的。有关国家应尽快取消针对中方的歧视性限制措施,同中方一道,为恢复正常人员交往和交流合作作出努力。责任编辑:刘光博0000

10000

10000