东海期货:疫情防控措施放松,消费复苏可期——宏观月度策略报告

作者:东海期货明道雨 贾利军

投资要点:

? 国内外宏观:海外宏观方面,虽然当前美国通胀和核心通胀压力有所缓解;且当前美国经济快速放缓、经济衰退担忧加深,美联储放缓加息步伐;短期美元走弱、全球风险偏好升温,贵金属、有色、能源等外需型商品价格有一定的支撑;但是经济放缓,衰退担忧加深、外需的回落对有色和能源等商品价格仍有一定的压制。国内宏观方面,国内疫情防控措施放松,短期对经济造成一定的冲击,但后期预期较好,强预期短期对人民币汇率、A股以及内需型大宗商品形成较强的支撑。

? 供需:需求方面,外需由于海外经济快速放缓,国内出口大幅下降,外需快速放缓。内需方面,当前制造业投资需求以及基建投资需求对内需有一定的支撑,但是制造业中除高技术行业投资较快外,其他周期性行业依旧较弱;此外,由于房地产市场持续疲弱,整体需求疲软;特别是12月以来国内疫情防控措施大幅放松,短期对工地开工和施工端有一定的影响、短期需求较弱。供给方面,欧洲能源危机缓解,天然气价格持续回落;原油方面由于OPEC 超预期减产以及俄罗斯原油出口下降对油价有一定的支撑。有色方面,欧洲电力成本依旧较高,生产低迷;国内生产放缓,产量增速下降,供应下降。建筑材料方面,钢铁开工率下降,产量增速下降,但需求疲弱,供需双弱。化工方面,开工率下降,生产放缓,但需求较弱,整体供需双弱。

? 大类资产配置:股市方面,短期疫情对经济冲击打击股市风险偏好,当中长期强预期对股市形成较强的支撑。债市方面,短期疫情对经济的冲击、以及央行货币宽松、流动性宽松、债券收益率下降,债券价格高位震荡。汇率方面,美元走弱,国内经济复苏预期走强,人民币贬值压力缓解。

大宗商品板块策略方面,短期美元走弱有一定支撑;但国内外需求预期较弱,商品短期低位震荡。其中,能源板块,OPEC 超预期减产、俄罗斯出口下降;但经济衰退担忧引致需求预期下调,原油偏弱震荡;有色板块,国内外需求回落、但国内需求预期较好,且美元短期走弱有一定支撑,有色短期低位偏强震荡。贵金属板块,美联储加息放缓,美元短期走弱,贵金属低位偏强震荡。黑色板块,地产依旧低迷叠加疫情影响需求,需求较弱,但地产支持政策持续加码以及疫情防控放松,强预期支撑黑色商品价格,黑色短期低位偏强震荡。

? 风险因素:中美博弈加剧、流动性收紧超预期、需求恢复不及预期、俄乌冲突缓解。

宏观:美联储加息放缓、国内疫情防控放松

美国通胀回落,通胀压力有所缓解

目前欧美通胀分化,美国11月CPI 7.1%,较上月下降0.6%;核心CPI 6%,前值6.3%;PCE 5.5%,核心PCE 4.7%,分别下降0.6%和0.3%,美国核心通胀压力有所缓解、但通胀压力依旧较大。欧洲11月CPI高达10.1%,较上月上升0.5%,通胀进一步上升。目前美国核心CPI由于房屋租金、服务业消费等核心CPI支撑维持较高水平,但整体回落,美国通胀压力有所缓解。欧洲则主要由于能源成本持续居高不下导致通胀持续上涨。

不过,一方面由于欧盟对俄罗斯石油和天然气实施限价措施、对部分能源市场电力价格实施价格上限,欧洲从多渠道进口天然气,欧盟各国天然气库存充足、以及今年冬季偏暖、需求下调,欧洲天然气价格已经跌至俄乌冲突前水平。另一方面由于全球央行大幅加息,经济衰退担忧加深,需求预期下降,原油价格大幅下跌。由于能源价格的大幅下跌,欧美能源通胀或大幅缓解。但是核心通胀短期仍有一定的压力。

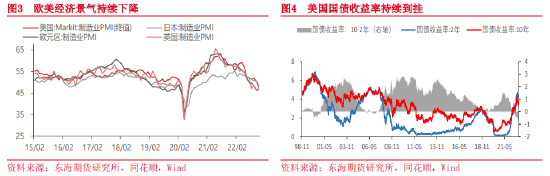

欧美经济继续放缓,经济衰退担忧加深

美国方面,由于美国社会生活成本快速上升,美国国债利率、消费信贷贷款成本持续维持高位,美国制造业、服务业、房地产、汽车市场快速放缓,美国经济快速下滑。欧洲方面,欧洲由于能源危机持续,通胀持续上行,11月CPI高达10.1%,生活成本持续高企,经济增速进一步放缓,欧元区、德法英等主要经济体PMI持续维持低位,经济陷入衰退的边缘。受此影响,美联储和欧央行被迫改变此前鹰派的货币政策立场,纷纷放缓加息步伐。

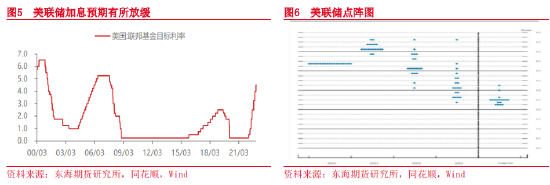

美联储放缓加息步伐,美元持续走弱

美联储方面,一方面由于目前美国通胀和核心通胀压力有所缓解,11月CPI和核心CPI双双下行;另一方面,美国经济快速放缓,经济衰退担忧加深,以及股市、债市等金融风险持续加大。美联储于12月议息会议加息50BP,加息步伐放缓;同时表示加息还有一段路要走,之后的货币政策决定将取决于将公布的整体数据;表示历史教训强烈警告不要过早放松政策,将坚持到任务完成为止;目前美联储的政策正接近充分限制性的利率水平,须在一段时间内维持限制性利率、预期终端利率为5.1%,明年不会降息。虽然美联储表态偏鹰,但市场预期仍然偏鸽,美元持续走弱,对贵金属、有色以及能源价格短期获得一定的支撑;但经济衰退担忧仍然对全球股市和大宗商品形成一定的压力。

国内疫情防控措施持续优化和进一步放松

11月以来国内疫情防控措施持续优化和放松。11月11日,国务院联防联控机制发布进一步优化疫情防控的二十条措施,12月7日,国务院联防联控机制综合组发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》(“新10条”),疫情防控措施持续优化; 12月26日,国家卫生健康委发布《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》,防控措施进一步放松。短期疫情防控措施放松对经济造成一定的冲击,但市场对于疫情防控放松后期预期较好,有利于消费市场、房地产市场的复苏。因此短期可能导致国内经济和需求较弱,但中长期消费和需求预期较好,对人民币汇率、国内股市和内需型大宗商品市场有一定的支撑。

整体来看,海外宏观方面,虽然当前美国通胀和核心通胀压力有所缓解;且当前美国经济快速放缓、经济衰退担忧加深,美联储放缓加息步伐;短期美元走弱、全球风险偏好升温,贵金属、有色、能源等外需型商品价格有一定的支撑;但是经济放缓,衰退担忧加深、外需的回落对有色和能源等商品价格仍有一定的压制,有色、能源等商品价格继续偏弱震荡。国内宏观方面,国内疫情防控措施放松,短期对经济造成一定的冲击,但后期预期较好,强预期短期对人民币汇率、A股以及内需型大宗商品形成较强的支撑。

需求:欧美需求继续下滑,国内需求乏力

海外商品需求快速放缓

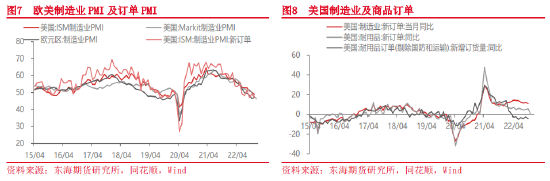

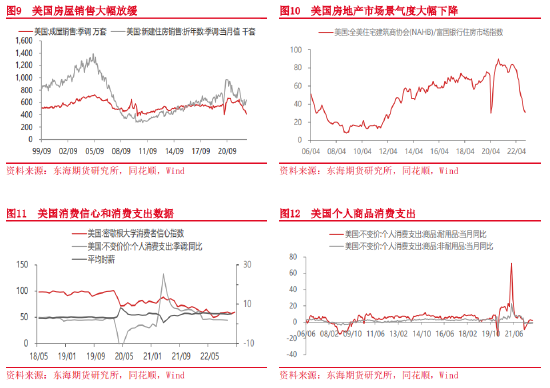

随着欧美经济进一步放缓,商品需求也进一步下降。制造业方面,美国12月Markit制造业 PMI46.2%,下降1.4%,创下近31个月以来新低;欧元区制造业PMI47.8%,上升0.7%;欧美经济景气进一步下降,需求进一步下滑;与此同时,欧美制造业新增订单以及耐用品等商品订单增速也在下滑。房地产方面,12月美国房贷利率有所下降、但依旧维持较高水平;美国房地产销售和景气度持续回落;12月美国住房市场指数31,前值33;新屋和成屋销售明显放缓。汽车方面,由于汽车贷款利率大幅上升,汽车销售也随之放缓。

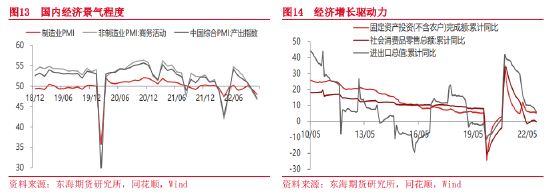

但是美国就业市场仍旧强劲。美国11月新增非农就业人数26.3万人,预期20万人,前值28.4万人;失业率3.7%,预期3.7%,前值3.7%。美国就业市场仍旧较为强劲。薪资增长也较快,美国11月平均时薪同比5.1%,前值4.9%;环比0.3%,前值0.3%。薪资增速依旧保持较高水平,美国薪资增速仍旧强劲,对消费支撑较强。

消费方面,美国11月个人消费名义支出同比8.7%,环比0.1%。其中,耐用品环比-2.3%,同比4.2%;非耐用品环比-0.2%,同比5.3%;服务消费环比0.7%,同比10.8%。零售和服务销售方面,美国11月零售环比-0.6%,同比6.5%,增速继续放缓。美国服务消费支出依旧强劲,但商品消费继续放缓。

国内需求回升乏力

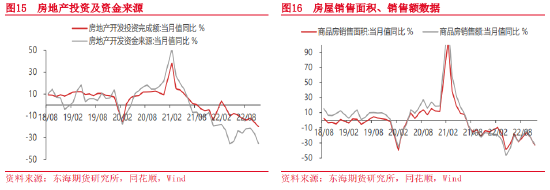

12月由于国内疫情防控进一步放松,短期对国内经济造成一定的冲击。预计12月国内经济总体复苏步伐继续放缓,需求继续下降。从经济驱动力来看,驱动经济增长的三驾马车有所分化,其中1-11月固定资产投资累计同比5.3%,增速下降0.5个百分点;消费同比增长-0.1%,较10月下降0.7个百分点;1-11月进出口同比5.9%,较10月回落1.8个百分点。目前国内经济增长三驾马车中,投资基建、制造业较好,但房地产投资拖累整体投资;外贸出口大幅回落;消费受疫情影响,大幅放缓,拖累整体经济。

房地产市整体仍旧较为疲弱

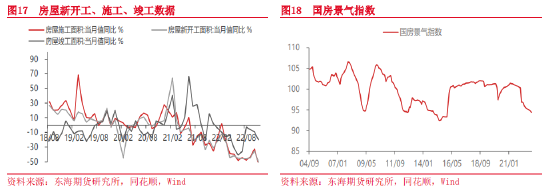

11月由于疫情影响,房地产市场恢复仍旧较慢。11月房地产市场销售增速下降,商品房销售面积同比增长-33.3%,降幅较前值扩大10%,商品房销售额同比增长-32.2%,降幅较前值扩大8.5%;房地产销售持续疲弱。投资方面,虽然房地产企业开发融资有所好转、但销售回款较弱、开发资金来源仍旧受限,11月房地产开发投资同比增长-19.9%,较前值下降3.9个百分点,房地产投资仍旧较弱。新开工、施工方面,11月新开工面积同比增长-50.8%,降幅较前值扩大15.8个百分点,施工面积同比增长-52.6%,降幅较前值扩大20个百分点,竣工面积同比增长-20.2%,降幅较前值扩大10.8个百分点。虽然房地产竣工由于国家“保交楼”政策的推进落实相对较好;但是疫情影响施工和新开工、导致施工端整体较差。11月国房景气指数进一步下滑0.27至94.42,房地产景气度进一步下滑。虽然在政策方面,虽然地产“金融16条”、“三支箭”、“优化预售资金监管”以及地方城市加码地产刺激政策等稳地产政策加码出台,但是12月国内疫情防控措施进一步放松短期仍会对房地产施工端造成一定的影响。

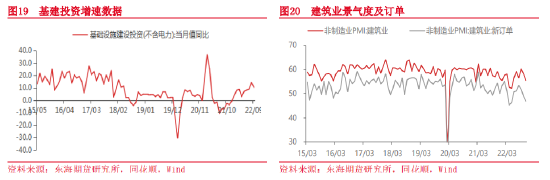

基建继续高增,对需求有较强支撑

11月份基建投资(不含电力)同比增长10.6%,较10月上升1.2%,基建投资继续保持较高增速水平。此外,从建筑业景气度方面来看,11月建筑业PMI55.4%,前值58.2%,下降2.8%,依旧保持较高景气;建筑业新订单46.9%,回落2%,需求大幅回落。短期建筑需求高景气,对整体需求有较大支撑;但中长期回落趋势明显。后期关注房市恢复和土地成交情况。

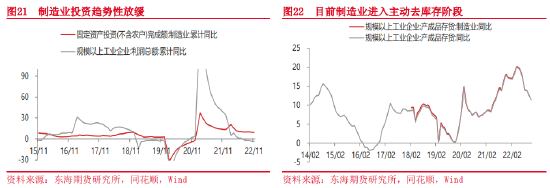

制造业投资继续放缓,但保持较高水平

11月制造业投资当月同比增长6.2%,较10月下降0.7%,整体继续回落但仍旧维持较高景气水平。主要由于国家大力发展投资高科技行业,高科技行业整体维持高景气水平以及去年的低基数效应。其中,存货投资方面,11月工业企业产成品存货同比11.4%,较上月回落1.2%,连续第七个月回落,制造业进入主动降库阶段。资本开支投资方面,1-11月工业企业利润增速同比增长-3.6%,继续下滑0.6%,未来资本开支意愿继续下滑。未来一方面随着制造业企业利润增速下滑,未来企业资本开支意愿可能减弱;另一方面,目前国外需求增速整体呈回落趋势,国内外或逐步进入去库存阶段,制造业投资动力可能进一步减弱。因此预计后续制造业投资增速可能继续呈回落趋势。

受疫情影响,国内消费需求继续放缓

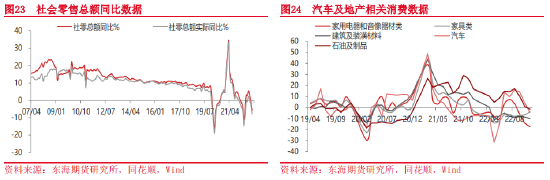

11月份,社会消费品零售总额同比增长-5.9%,预期-3.7%,前值-0.5%,较10月下降5.4个百分点。主要由于汽车、日用品以及房地产相关消费等大幅回落所致。汽车方面,11月汽车销量同比增长-7.9%,较上月回落14.8%;销售额同比增长-4.2%,较上月回落8.1%;日用品方面,11月同比下降9.1%,主要受疫情影响相关消费大幅下降;地产相关消费方面,由于房地产市场迟迟未能恢复,家用电器、音像器材类、建筑装潢材料等房地产相关消费仍旧乏力,拖累消费增长。目前来看,消费复苏方向不变,但国内疫情阶段性反弹会对消费复苏产生一定的干扰;当前,随着国内疫情防控措施持续优化,后期疫情对消费的影响将逐步减弱。但是,需关注收入增速放缓和消费倾向降低两个因素对消费的压制作用。

出口增速继续下降,外需进一步放缓

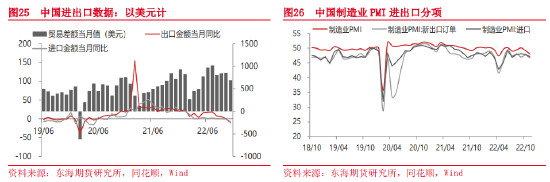

中国11月进出口总额(以美元计)5223.43亿美元,同比下降9.5%,较上月下降9.1%;出口(以美元计)同比下降8.7%,前值-0.3%,预期-4.2%;进口降10.6%,前值-0.7%,预期降7.1%;贸易顺差698.4亿美元,前值851.5亿美元,预期780.5亿美元。整体呈衰退式顺差。从进出口订单方面来看,11月新出口订单46.7%,较上月下降0.9%;进口订单47.1%,较上月下降0.8%,进出口订单依旧较差,未来进出口景气较差。目前外需相对较强内需相对较弱的局势导致国内呈衰退式顺差的局面。随着海外经济快速放缓,出口增速逐步回落;而国内经济中长期随着疫情对经济的影响逐步减弱、国内稳经济政策及一揽子接续稳经济政策的逐步落地,预计国内需求将逐步回暖,对进口有一定的支撑,贸易顺差可能进一步回落,净出口对经济的支撑将逐步下降。

整体来看,外需方面,由于海外经济快速放缓,国内出口大幅下降,外需快速放缓;在当前内需不振的情况下,如果外需进一步快速下降,那么整体需求也将进一步下降。内需方面,当前制造业投资需求以及基建投资需求对内需有一定的支撑,但是制造业中除高技术行业投资较快外,其他周期性行业依旧较弱;此外,由于房地产市场持续疲弱,整体需求疲软;对螺纹热卷等黑色金属,铝、锌、铜等有色金属、以及甲醇等部分化工商品价格支撑不强。特别是12月以来国内疫情防控措施大幅放松,短期对工地开工和施工端有一定的影响、短期需求较弱。对商品价格影响方面,当前国外需求继续放缓,对外需型商品价格支撑较弱,铜等有色金属以及原油等商品价格受到压制。国内短期终端需求较弱,但地产和防疫政策推动需求预期较好,黑色等内需型商品短期有一定的支撑。

供给:欧美能源紧张缓解,国内供给有所放缓

国外商品供应增速下降,供应紧张整体缓解

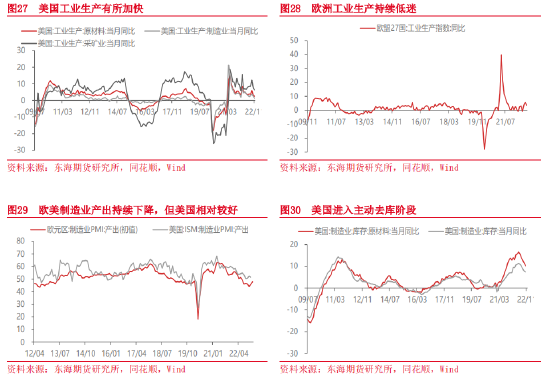

工业生产方面,11月美国原材料、制造业、采矿业生产大幅放缓,产能利用率下降;但仍然不及需求增速。欧洲工业生产由于成本原因继续维持低位。库存方面,美国商品需求持续放缓,美国原材料和制造业进入主动去库阶段,整体利空商品价格。

行业方面,能源方面,一方面随着欧洲天然气供应渠道的增加,叠加今年冬天不如市场预期的那么冷,欧洲天然气库存水平足够覆盖今年冬天使用,欧洲能源危机有所缓解;另一方面,欧盟对俄罗斯天然气实施限价措施,欧洲天然气价格跌至俄乌冲突前水平。原油方面,虽然OPEC 超预期减产,以及俄罗斯原油由于欧美对俄原油实施限价措施,俄罗斯原油出口下降,原油供应整体下降;另一方面欧美经济快速放缓,需求放缓,原油价格偏弱震荡。

国内工业生产受疫情影响或有所放缓

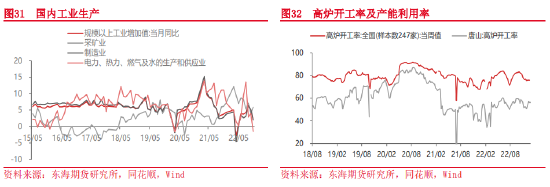

工业生产方面,11月份,规模以上工业增加值同比实际增长2.2%,较上月下降2.8%;其中采矿业增加值同比增长5.9%,制造业增长2%,电力、热力、燃气及水生产和供应业增长-1.5%。由于保供政策,采矿业保持高增;电力、热力、燃气及水生产和供应业由于工业需求放缓,增速下降;制造业由于国内外需求放缓,生产继续放缓。 11月份,制造业生产PMI 47.8%,较前值49.6%下降1.8%;此外,12月工厂开工率进一步下降,表明目前国内生产恢复放缓。2023年1月国内将进入春节,工业生产可能进一步放缓。

各行业生产整体继续放缓

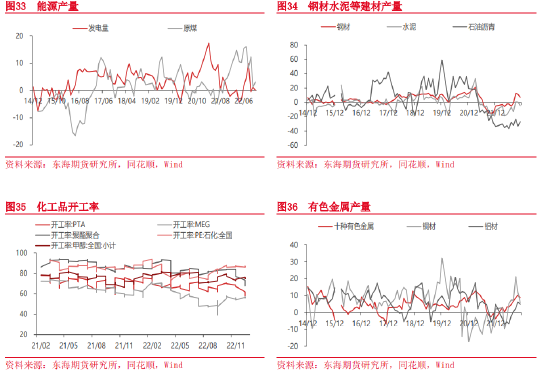

能源方面,11月原煤产量同比3.1%,上升1.9%;发电量同比0.1%,下降1.2%。建材方面,11月钢材同比7.1%,下降4.2%;水泥-4.7%,下降5.1%;沥青-27.2%,收窄6%。化工方面,11月液化石油气-3.6%,下降7.8%;塑料制品-6.1%,下降2.4%;12月PTA、MEG、聚酯聚合、PE、甲醇以及纯碱等开工率均继续下降。有色方面,11月十种有色金属同比8.8%,下降1.3%;铜材5.9%,下降6.1%。有色产量增速有所下降。国内供给方面,建材、有色、化工在11月供应均有所西嘉安;12月随着疫情防控措施继续放松,短期工业生产受到一定影响,12月供给整体继续下降。

整体来看,海外供给方面,欧洲天然气供应增加,能源危机缓解;但是工业生产由于能源成本依旧较高,工业生产持续低迷。美国能源生产大幅增加,增加出口;但工业生产由于需求放缓、生产有所放缓,工业生产仍然不及消费需求增速,工业品紧张局面有所缓解,但并未解决。国内供给方面,当前由于能源保供政策,煤炭等能源产量增加较快。建筑材料、有色以及化工由于进入开工淡季以及受疫情影响,产量和开工率均继续下降,供应继续降低。对商品价格影响方面,能源方面,欧洲能源危机缓解,天然气价格持续回落;原油方面,OPEC 超预期减产、以及俄罗斯原油出口下降,对油价有一定的支撑,但需求端压制原油价格。有色,欧洲电力成本依旧相对较高,生产仍旧低迷;国内生产继续放缓,产量持续增速下降,供应持续下降。建筑材料,钢铁、水泥等开工率下降,产量增速下降,且需求疲弱,供需双弱。化工,开工率下降,生产放缓,且需求依旧较弱,整体供需双弱。

2023年1月大类资产及商品策略

2023年1月大类资产及商品板块策略

一方面由于欧美经济持续放缓,经济预期较差,经济衰退的风险上升;另一方面,美联储放缓加息步伐,对全球风险偏好有较强的支撑。短期美元走弱、全球股市和外需型大宗商品有一定的支撑。国内方面短期由于疫情防控放松对经济造成一定的冲击,当中长期消费和需求预期较好、强预期短期对人民币汇率、A股以及内需型大宗商品形成较强的支撑。

因此,股市方面,短期疫情对经济冲击打击股市风险偏好,当中长期强预期对股市形成较强的支撑;债市方面,短期疫情对经济的冲击、以及央行货币宽松、流动性宽松、债券收益率下降,债券价格高位震荡;汇率方面,美元走弱,国内经济复苏预期走强,人民币贬值压力缓解。大宗商品板块策略方面,短期美元走弱有一定支撑;但国内外需求预期较弱,商品短期低位震荡。其中,能源板块,OPEC 超预期减产、俄罗斯出口下降;但经济衰退担忧引致需求预期下调,原油偏弱震荡;有色板块,国内外需求回落、但国内需求预期较好,且美元短期走弱有一定支撑,有色短期低位偏强震荡。贵金属板块,美联储加息放缓,美元短期走弱,贵金属低位偏强震荡。黑色板块,地产依旧低迷叠加疫情影响需求,需求较弱,但地产支持政策持续加码以及疫情防控放松,强预期支撑黑色商品价格,黑色短期低位偏强震荡。

风险提示

本报告中的信息均源自于公开资料,我司对这些信息的准确性和完整性不作任何保证,在任何情况下本报告亦不构成对所述期货品种的买卖建议。市场有风险,投资需谨慎。

免责条款

本报告内容所涉及信息或数据主要来源第三方信息提供商或者其他公开信息,东海期货不对该类信息或者数据的准确性及完整性做任何保证。本报告仅反映研究员个人出具本报告当时的分析和判断,并不代表东海期货有限责任公司,或任何其附属公司的立场,公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。

责任编辑:张靖笛

合计近2.56万亿元!A股五大险企重要数据出炉

转自:中国证券报截至1月17日,五大A股上市险企负债端重要年度数据保费收入全部披露完毕。中国平安、中国人保、中国人寿、中国太保、新华保险五家险企2022年实现原保险保费收入共近2.56万亿元,较此前一年增长2.9%。业内人士表示,虽然各家保费增长情况分化较大,但改善趋势已形成。展望2023年,保险资产、负债两端改善有望贯穿全年,板块估值修复仍有空间。共揽保费近2.56万亿元中证报2023-01-17 22:34:480000午评:燃料油涨近4% 沪银涨超3%,苹果、淀粉跌超2%

12月21日早盘收盘,国内期货主力合约涨多跌少。燃料油涨近4%,沪银涨超3%,焦炭、沪锡、苯乙烯、铁矿石涨近2%;跌幅方面,苹果、淀粉跌超2%,玉米、不锈钢、液化气跌超1%。华泰期货燃料油:FU盘面剧烈震荡,等待基本面实质性改善■市场分析市场资讯2022-12-21 12:15:500000管涛:应当慎重使用降准、降息等总量工具

12月17日消息中银证券全球首席经济学家管涛出席《财经》年会表示,应当慎重使用降准、降息等总量工具,而应该注重结构性货币政策的使用。他提到,人民银行在11月中旬发布的第三季度货币政策执行报告明确指出,明年世界经济面临很多挑战:一是高通胀挑战,二是经济下行压力在全球更广范围内蔓延,三是金融体系的脆弱性在不断积累。0000瞄准“地方主线” 险资青睐交通等基建领域

●本报记者薛瑾今年以来,险资以优质资产为抓手,与地方经济的融合度进一步提升。广东银保监局日前表示,今年以来,该局大力推进保险业提升服务实体经济质效,助力广东经济企稳回升,目前“险资入粤”已经突破2万亿元大关。此外,“险资入川”“险资入黔”“险资入豫”等纷纷取得较大进展。0000