中信建投|继续关注贵金属、小金属及基本金属投资机会(附股)

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文 | 王介超

本周工业金属价格普涨, LME铜、铝价格分别上涨7.3%、12.2%;工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,美国去年12月CPI环比下降0.1%,美联储加息压力进一步放缓,名义利率拐点初现;从商品属性来看,全球铜铝库存均处于历史低位,中国防疫政策转向叠加密集的地产政策刺激,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长预期大幅好转,铜建议重点关注紫金矿业、金诚信、洛阳钼业、铜陵有色等,铝建议重点关注中国宏桥、天山铝业、神火股份、怡球资源(维权)等。

本周国内钼精矿价格持续上涨,根据安泰科数据,钼精矿(45%-50%)由4380元/吨度上涨至4480元/吨度,周涨幅2.3%,钼价连续10周上涨。根据亿览网数据,截止1月13日,1月份主流钢厂招标钼铁总量约5800吨。钢招量增价涨,国际钼市止跌企稳,国内钼价有望继续上升,建议重点关注金钼股份、洛阳钼业、中金黄金等。

锂电材料:国内锂资源自主可控意义凸显

锂:据百川资讯,电池级碳酸锂报价51.4万元/吨,较上周下跌4.1%,电池级氢氧化锂微粉报价为52.25万元/吨,较上周下跌4.6%。供给端,优质品味矿端资源紧俏,市面上寻矿困难,厂家开工不饱和,产量出现明显下滑,天气转凉影响盐湖端生产。整体来看,供应端依旧紧张,市面上现货流通有限。需求端,受终端需求影响,下游正极材料厂家订货积极性不高,观望情绪较浓,采购较为谨慎。资源端,阿根廷、玻利维亚和智利已开启文件草拟,推动建立Lithium OPEC(锂佩克),从而在锂矿价值波动的情况下达成“价格协议”;加拿大工业部以所谓国家安全为由,要求三家中国公司剥离其在加拿大关键矿产公司的投资,国内锂资源自主可控意义凸显,建议关注天铁股份、天齐锂业、永兴材料、中矿资源、融捷股份等。

镍:本周LME镍价为27000美元/吨,下跌6.4%;上期所镍价为208370元/吨,下跌0.9%。本周高镍铁主流成交价格1367.5元/吨,较上周持平;低镍铁市场主流成交价5250元/吨,较上周上涨2.9%。电池级硫酸镍价格3.74万元/吨,下跌2.0%;电镀级硫酸镍价格4.88万元/吨,较上周持平。

菲律宾矿山进入雨季后,镍矿出货量维持低位;本周镍铁供应有所下降,三元前驱体市场成交持续不佳下补货积极性减弱,硫酸镍短期市场需求仍处于弱势局面,建议关注盛屯矿业和华友钴业。

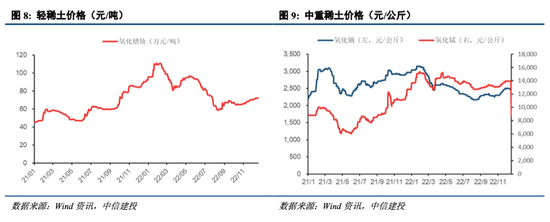

稀土&磁材:稀土方面,轻稀土氧化镨钕72.25万元/吨,较上周上涨0.7%;中重稀土氧化镝2460元/公斤,较上周下降1.8%;氧化铽13850元/公斤,较上周下降1.4%。新的稀土矿指标下发,分离企业生产相对稳定,废料回收企业或将开工不足,原料价格居高,废料回收企业产出增量不大;独居石和进口矿相对稳定,但增量有限,1月氧化镨钕产量或将小幅下降。需求端,新的一年随着全国疫情放开,经济将陆续恢复,有望带动终端消费增加;建议关注华宏科技、大地熊、宁波韵升(维权)、金力永磁等。

工业金属:电解铝供应减少,地产需求有望复苏

本周LME铜、铝、铅、锌、镍、锡价格变化为7.3%、12.2%、0.8%、9.2%、-6.4%、12.9%;供给端,贵州地区由于电力不足,限电再次升级,本周贵州地区企业继续减产;甘肃地区新投产产能继续释放,但释放量较少,整体供应持续下跌。需求端,地产政策继续提振消费情绪。铝建议关注中国宏桥、天山铝业、神火股份、怡球资源等;铜建议关注紫金矿业、金诚信、洛阳钼业、铜陵有色等。

金属新材料&小金属:锑锭、铀矿、锗分别上涨2.6%、3.0%、1.3%

新能源汽车带动高压连接器需求,关注连接器合金材料龙头博威合金;钼建议关注金钼股份、洛阳钼业、中金黄金等;锑建议关注湖南黄金、华钰矿业(维权)等;锰建议关注南方锰业、红星发展、湘潭电化及小金属建议关注云海金属等。

1、全球经济大幅度衰退,消费断崖式萎缩。

国际货币组织IMF在10月的《世界经济展望报告》中再次下调全球经济增速至2.7%,并指出当前全球经济面临诸多数地区金融货币收紧,乌克兰危机以及新冠疫情持续,严重影响经济增长前景。欧美经济数据以及出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。

美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块继续消费持续低迷。

尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

王介超:金属新材料首席分析师,高级工程师,一级建造师,咨询师(投资)。冶金及建筑行业工作近8年,金融行业工作5年,2017年开始从事卖方研究工作,主编国标GB/T 18916.31,拥有《一种利用红土镍矿生产含镍铁水的方法》等多项专利技术,并参与执行海外“一带一路”工程项目,有较为丰富的行业经验,擅长金属及建筑产业链研究。

证券研究报告名称:《继续关注贵金属、小金属及基本金属投资机会》

对外发布时间:2022年1月15日

报告发布机构:中信建投证券股份有限公司

责任编辑:常福强

ChatGPT杀疯了,两个月引爆千亿美金新赛道

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!图片来源:Ascannio/Shutterstock▎全球有超过10亿潜在用户可使用ChatGPT,经钛媒体App估算,整个ChatGPT的市场规模就超过2000亿美元。ChatGPT如果收费模式获得成功,对于投资者而言,这将是巨大的利润前景。钛媒体作者丨林志佳市场资讯2023-02-04 17:58:160000ST新研股票索赔:信披违法受处罚 投资者索赔案启动

受损股民可至新浪股民维权平台发起维权:http://wq.finance.sina.com.cn/微博关注@新浪证券、微信关注新浪券商基金、百度搜索新浪股民维权、访问新浪财经客户端、新浪财经首页都能找到我们!近日,代理过多件重大影响案件的江苏博爱星律师事务所章祥兵律师特别提示,ST新研(维权)的行政处罚决定书已经下达,投资者索赔案启动。0000东方雨虹、高能环境与中国电力签署战略合作协议

2月6日,东方雨虹董事长李卫国一行拜会国家电投新能源总工程师、中国电力党委书记、董事局主席贺徙,并签署中国电力、东方雨虹、高能环境三方战略合作协议。中国电力党委副书记、副总裁、工会主席傅劲松,东方雨虹副总裁张洪涛,高能环境总裁凌锦明分别代表三方签约。0000