2022年全国商品房销售额减少近5万亿元,重回2017年水平

2022年,全国房地产开发投资132895亿元,比上年下降10.0%;其中,住宅投资100646亿元,下降9.5%

去年全国商品房销售面积135837万平方米,比上年下降24.3%;商品房销售额133308亿元,比上年下降26.7%。

国家统计局17日发布上述数据。这一年度地产销售规模水平打破了近六年以来整体快速上涨趋势。

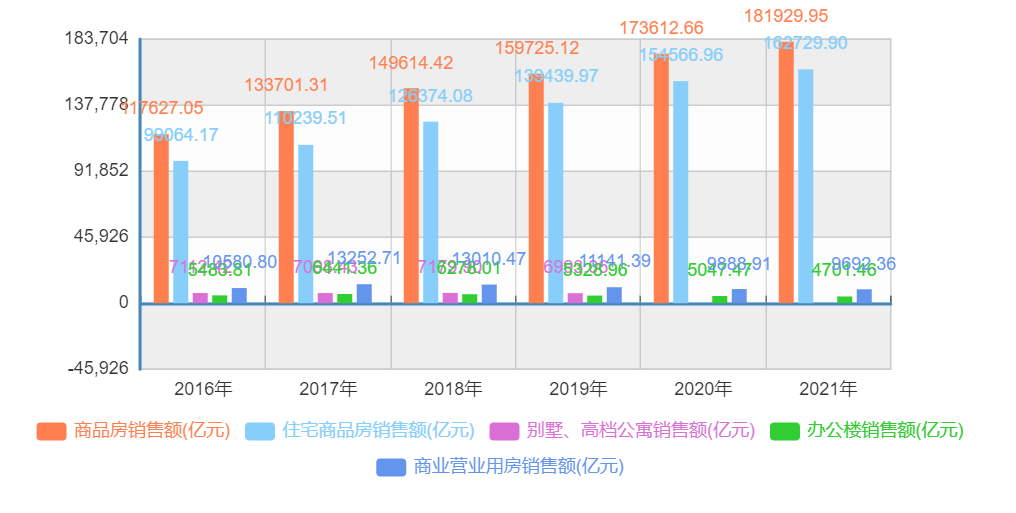

中国房地产市场自2015年年中逐步进入新的增长周期。2016年-2018年,全年商品房销售金额和面积呈快速增长趋势。在趋严调控之下,商品房销售面积在2019年出现小幅回落,但当年销售金额逼近16万亿,创历史新高。进入2020年,楼市销售在疫情影响下保持韧劲。全国商品房销售面积在2020年实现转正,销售金额在2021年首次超过18万亿。房价方面,2021年全国商品房平均销售价格也首次突破万元大关,达到10139元/平方米。

年内销售疲软拉低了行业投资信心。2022年,全国房地产开发投资132895亿元,比上年下降10.0%;其中,住宅投资100646亿元,下降9.5%。

2022年底召开的中央经济工作会议在部署2023年经济工作时,将支持住房改善放在扩大内需的首位,并明确支持行业合理融资需求。

业界人士认为,目前,“需求端持续提振 供给端短期支撑”的稳地产格局已经逐渐形成,但经济和就业的修复尚需时日,行业政策仍有空间,政策落实也需要时间,因此市场的复苏并非短期就能实现。

全国商品房销售减少近5万亿元

进入2022年12月,多个热点二线城市继续放松购房限制条件,全国新发放个人房贷平均利率水平也达到2008年以来最低水平,全国商品房销售出现了年内小幅翘尾迹象。

根据第一财经计算,去年12月,全国商品房销售面积和金额分别为14587万平方米和14660亿元,环比11月均出现增长。其中,12月单月销售额继去年9月之后,再次回归到万亿规模。

图表来源:国家统计局数据中心

图表来源:国家统计局数据中心

但从全年来看,2022年房地产市场销售整体表现惨淡。

国家统计局数据显示,2022年,商品房销售面积135837万平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额133308亿元,下降26.7%,其中住宅销售额下降28.3%。

换言之,与2021年相比,全国商品房销售减少了近5万亿元,甚至低于2017年的全国商品房销售金额(133701.31亿元)。至于销售面积,2022年的规模水平则回落至2015年(128494.97万平方米)的水平。

而与去年前11月相比,2022年1~12月商品房销售面积和金融的累计降幅分别进一步扩大至24.3%和26.7%。

全年规模以上房企销售呈现同样低迷态势,行业出清加速。根据中指研究院监测数据,2022年,TOP100房企销售总额同比下降41.3%。全年销售额超千亿房企有20家,较上年同期减少21家;超百亿房企130家,较上年同期减少28家。典型企业年度目标完成率从上年的93.4%大幅减少至73.6%。

市场疲软之下,热点城市和地区的改善类需求更显韧性。前述市场机构统计显示,2022 年,50家百亿代表企业的90-140 平方米首改产品销售额占比维持在 51.9%,而90 平方米以下首置型产品销售额仅占15.2%,刚需群体观望情绪较重。

这50家百亿代表企业重仓一、二线城市。2022年,一、二线城市对百亿代表企业的业绩贡献合计占比超八成。其中,一线城市销售额增长至近三成,市场需求支撑度较强。

房价水平亦出现明显的城市分化。随着流动性支持显效、二线城市年内渐进式放宽购房限制性政策,截至去年年末,热点一二线城市房价开始出现企稳势头。

根据国家统计局16日公布的70个大中城市月度房价数据,去年12月,新房和二手房价格环比下降城市数依然分别占据了近八成和九成。但一线城市新房价格扭转了前3个月连续下跌趋势,环比变动由11月下降0.2%转为持平;同比上涨2.5%,涨幅与11月相同。其中,北京、上海新房价格环比分别增长0.2%、0.4%。

近日,2023年地方两会密集召开。对于今年的楼市工作,浙江、广东等多省提出,推动商品房市场更好满足购房者的合理住房需求。而在北京、河北等省份,则进一步明确“支持住房改善”。

广东省城乡规划院住房政策研究中心首席研究员李宇嘉预计,若疫情感染高峰能在一季度褪去,积极纾困或许在二季度产生效应,即热点城市交易量开始企稳并慢慢回升,并在下半年带动都市圈周围城市好转。不过,由于楼市和经济基本面较弱,2023 年房地产市场大概率呈现弱复苏,不太可能出现大幅度反弹,特别是房价反弹。

房企到位资金降幅超二成

受制于销售与融资的双向挤压,2022年,房企现金流压力持续显现。

国家统计局数据显示,2022年,房地产开发企业到位资金148979亿元,比上年下降25.9%。

其中,国内贷款17388亿元,下降25.4%;利用外资78亿元,下降27.4%;自筹资金52940亿元,下降19.1%;定金及预收款49289亿元,下降33.3%;个人按揭贷款23815亿元,下降26.5%。

为满足行业合理融资需求,2022 年四季度以来,房地产行业融资政策密集推出,各类融资渠道不断打通。去年12月,在 11 月三箭齐发的基础上,又新增了支持“内保外贷”的政策,金融监管部门发力支持企业境外债偿付。

政策利好之下,去年 9 月到 11 月,房地产开发贷款累计新增 1700多亿元,同比多增 2000 多亿元。去年四季度,境内房地产企业债券发行 1200 多亿元,同比增长 22%。

但根据国家统计局披露的最新数据,在房企以债券直融为主的自筹资金方面,其去年1~12月的累计降幅比前11月进一步扩大。

进入2023年,金融部门继续着力改善房企资产负债情况。

央行货币政策司司长邹澜近日在2022 年金融统计数据新闻发布会上介绍称,为贯彻落实中央经济工作会议部署,防范风险从问题房企向优质房企扩散,有关部门起草了《改善优质房企资产负债表计划行动方案》。行动方案聚焦专注主业、合规经营、资质良好,具有一定系统重要性的优质房企,重点推进“资产激活”、“负债接续”、“权益补充”、“预期提升”四个方面共 21 项工作任务,综合施策,改善优质房企现金流,引导优质房企资产负债表回归安全区间。

对于行业关切的“三线四档”规则,邹澜称,方案明确要完善针对 30 家试点房企的“三线四档”规则,在保持规则整体框架不变的基础上,完善部分参数设置。

光大证券(维权)认为,2023 开年,监管部门密集发声,释放积极信号,明确房地产金融化泡沫化势头得到实质性扭转,房地产平稳健康发展事关金融市场稳定和宏观经济发展全局。供给侧来看,多部委相继表态,通过信贷、债券、股权多种方式综合协同,“三箭连珠”,执行层面的可操作性大幅提升,有力提振了房地产行业信心。随着供给侧信用风险出清,有利于促进需求侧的实质性升温。

责任编辑:邓健

24破20!北交所12月新股破发率达83%

来源:微信公众号朱邦凌据犀牛之星数据统计,12月以来,北交所共有24家新股上市,仅有凯华材料、康普化学、辰光医疗以及格利尔4家公司上市首日未破发,其余20只均跌破发行价,破发率高达83%,创北交所月破发率新高。这和我自己统计的一样,北交所12月上市新股24破20。如果加上下周上市的三个,很可能27破23,拭目以待。责任编辑:张海营市场资讯2022-12-24 20:26:410000央行最新动作!净投放1500亿元,释放什么信号?专家:LPR仍存调降可能

12月15日,人民银行发布公告称,为维护银行体系流动性合理充裕,人民银行开展6500亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,充分满足了金融机构需求。与此同时,MLF操作利率与7天期逆回购利率均与上期持平。根据Wind数据,本月MLF到期量为5000亿元,故央行此次MLF操作为加量平价续作,当日MLF净投放1500亿元。0000兴业证券A股策略:修复行情的条件正在具备 三大方向均有可为

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!投资要点回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。10月首创、首推“信军医”。11月看好大消费国企央企的修复。12月下旬判断成长板块性价比出现,又到了可以关注掘金的时候。0000乐华娱乐赴港上市,王一博贡献近6成收入是否有风险?

1月19日,乐华娱乐(02306.HK)在港交所挂牌上市,成为“艺人经纪第一股”。截至发稿,乐华娱乐涨幅为40%,报5.73港元,此前盘中涨超50%。乐华娱乐为中国知名的艺人管理公司,成立于2009年,融资历程显示,该公司曾获多轮融资,过往投资方包括字节跳动、阿里巴巴、华人文化集团等。目前公司有着艺人管理、音乐IP制作及运营、泛娱乐业务三大业务板块。一财网2023-01-19 15:27:270000