方证视点:经济复苏难一蹴而就 扩大内需需股市发力

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】经济复苏难一蹴而就 扩大内需需股市发力——0118

来源:伟哥论市

核心观点

近期北上资金保持大幅买入趋势,大盘的短期短暂回调仍不改买入趋势,截止1月17日,北上资金月度净流入幅度已创历史新高,外资大幅买入之际,增量资金的大步入场之下,市场还有继续上行的动能。

盘面分析

在经过周一大盘的放量大涨后,市场继续上涨的动力有所不足,但大幅缩量之下,市场杀跌动力也较为有限。最终,大盘以下跌0.10%收盘,创业板上涨0.24%,两市总成交量较前一交易日减少22.89%,量能虽出现急剧萎缩,但市场周一的放量大涨下,缩量回调不仅有效的消化了上涨带来的获利回吐压力,也代表了空方的杀跌动力不足,情绪等待提振,信心等待补充。

量能有所减少,个股活跃度不减,分化有所增加,昨有32家个股涨停,有1家个股20%涨停,有41家个股涨幅在10%涨停板之上,有6家个股跌幅在10%以上,5家个股跌停,涨幅超过5%个股有137家,跌幅超过5%的个股43家。涨幅较高的为教育、半导体产业、券商、石化、芯片等,跌幅较深的为贵金属、新冠特效药、文化传媒、白酒、保险等,相关消息的刺激下,半导体产业全面走强,量能大幅减少,赚钱效应仍存,亏钱效应不减,杀跌动力不足,题材炒作依旧,大盘横盘蓄势,是周二盘口主要特征。

技术面分析

从技术上看,周二大盘高开之后,走出了蓄势整理的态势,尾盘以微幅下跌收盘,并呈价跌量缩的态势,中短期均线继续多头排列,但日线MACD指标继续顶背离, K线组合形态为小的“吊颈线”,技术上短线大盘还将回调,回抽确认年线突破的有效性,但回调的空间有限。

分时图技术指标显示,5分钟MACD指标重新多头强化,但5分钟SKD指标顶背离,加之30分钟MACD指标继续空头强化,60分钟MACD指标即将死叉,短线盘中还将继续震荡整理运行。

上证50价跌量缩,中短期均线多头排列,但K线组合形态为小的“吊颈线”,加之指数偏离5日均线仍较远,继续处于超买态势,短线仍有回调压力,回抽5日均线寻支撑。

创业板价涨量缩,收盘站在年线之上,但价涨量缩的量价背离态势,加之指数偏离5日均线较远及日线SKD指标的死叉,短线有回调压力。

综合技术分析,我们认为,大盘在突破年线后存在技术性回抽确认的过程,这个过程本身就是缩量回调的过程,周二大盘的走势符合技术层面的回抽确认要求,短线还将继续回调,只要收盘继续站稳在年线之上,则突破年线的有效性将得到确认,后市大盘有望继续震荡上行。

基本面分析

2023年1月13日,海关总署发布12月外贸数据:以美元计,我国12月出口3060.8亿美元,进口2280.7亿美元,贸易顺差为780.1亿美元。

具体来看,12月我国出口保持回落态势,同比降幅由上月的-8.7%扩大至-9.9%,再创2020年3月以来的新低。东盟继续成为我国第一大出口对象,出口同比增速由5.18%扩大至7.48%;除东盟外,其他主要出口对象12月出口同比增速基本为负,且出现了10%以上的降幅,对美国、欧盟、香港的出口同比增速分别下降19.5%、17.5%和22.7%。

出口数据的继续回落下指向的是海外需求的继续退潮,美国12月服务业PMI自疫情爆发以来首次跌破荣枯线,12月美国CPI同比涨幅较上月大幅回落0.6个百分点至6.5%,为2022年以来的首次跌破7%的关口,虽然核心CPI环比涨幅扩大至0.3%,但此前我们便强调过,当前美国面临的通胀问题已由商品端转移至服务端,核心CPI的上行更多的是由以房租为首的服务类价格所拉动的。

对于美国而言,服务类价格所拉动的通胀上行具有较强的黏性,短期内难以单纯的依靠货币政策的治理出现明显的结果,同时商品价格的回落下,美联储继续大幅加息的预期逐步下行。对于国内而言,商品价格的下行直接验证了当前海外消费的疲软,且趋势已经形成,后续来看,外需的疲软之下,出口后续或还将保持趋势性回落。

从出口重点产品来看,此前持续高增的汽车出口增速也迎来拐点,环比量价齐跌;机电、手机、集成电路等主要出口消费品出口数量保持回落趋势;稀土出口在价格因素的拖累下,尽管数量有所增加但出口金额仍在下滑;资源类商品出口保持上行,成品油出口量价齐升。从结构上来看,在以美国为首的发达经济体消费端明显衰退的情况下,国内消费品出口也明显下行,但以东盟为代表的中游制造业国家对于上游原材料的需求还未开始回落,因此出口结构上开始由下游商品开始转为上游原材料。

进口需求开始修复,随着内需逐渐企稳,12月我国进口同比降幅收窄至-7.5%。进口大豆需求大幅增加,进口数量由上月的735万吨增加至1055万吨,金额同比涨幅大幅扩大至31.1%。进口原油、农产品需求维持在较高水平,进口金额较去年同期分别增加15.2%、11.5%。

全年来看,进入下半年后,在外需明显回落的情况下,出口端面临着较大的压力,2022年全年出口累计同比增速能维持在7%的数据实属不易,进入2023年后,外需的趋势性回落下,出口端将难再成为此前经济上有较强韧性的业务,对经济的支撑力度将显著减弱,相反的,从12月进口端的修复来看,内需将成为今年经济的最大支撑,我们也不厌其烦的再次强调,扩内需,促消费对今年经济上行的重要意义。

从发达经济体的历史演变进程上来看,以美国为例,其经济的支撑产业大体经过了从制造业,再到地产业,最后至金融及服务业的过程。千禧年之前,制造业是美国当之无愧的支柱产业,彼时金融业与地产业加一起,才堪堪够的上制造业的年度行业增加值。千禧年之后,地产、金融、服务业行业增加值占经济比重开始明显提升,制造业行业增加值占经济比重则一路下行。2008年金融危机后,地产上行趋势减缓,相对应的金融业与服务业行业增加值占经济比重进一步提升。

截止当前,服务业行业增加值占经济比重已经超越地产、金融、制造业等行业,地产业在其较大的体量下仍保持较高占比,但已开始出现下行雏形,金融业则继续保持上行趋势。对比国内来看,当前国内地产将以维稳为主,经济上将以扩内需为主,而正如我们一直强调的,在当前的形势下,想要扩内需促消费,首要的是寻找到新的“财富效应”,扭转居民的悲观预期,借鉴美国的历史进程,金融业及服务业或许需要成为下一阶段国内新的增长点。

从解局的解读来看,资本市场的繁荣将有效的刺激场外资金的入场,增量资金的入场之下,市场将持续维持赚钱效应,市场具有赚钱效应的情况下,“财富效应”有望重新被塑造,居民具有了新的“财富效应”后,对于经济的悲观预期也有望扭转,消费意愿将大幅提升;另一方面,服务业的繁荣也创造大量的就业岗位,就业率的保障之下,居民的消费能力也将得到充足的保障,消费能力及消费意愿双双修复之下,扩内需、促消费才将不仅仅是一句口号。

经济的修复难以一蹴而就,扩内需、促消费的前置需求就是创造资本市场的财富效应,股市持续的赚钱效应之下,扩内需的政策在落地之后便有望取得更大的效果。

操作策略

昨北上资金共净流入92.88亿,其中沪市净流入43.16亿,深市净流入49.72亿,近期北上资金保持大幅买入趋势,大盘的短期短暂回调仍不改买入趋势,截止1月17日,北上资金月度净流入幅度已创历史新高,外资大幅买入之际,增量资金的大步入场之下,市场还有继续上行的动能。操作上,逢低关注金融、新能源、物联网、通信技术、高端制造、有色、交运、输变电设备等及“三低”股,回避前期涨幅过高股及垃圾股。

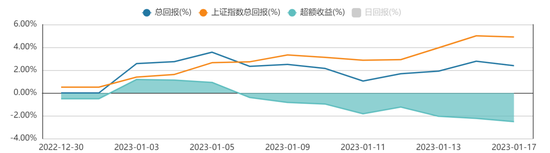

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜

茅台大涨!宁王暴涨!牛市旗手爆发!外资疯狂扫货127亿

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:中国证券报1月5日,A股单边大涨,沪指四连阳并突破半年线,创业板指创两个月最大单日升幅,市场人气回暖,外资开启“买买买”模式。中证报2023-01-05 17:19:4500004连阳,军工板块景气度有望切换!节后怎么走?分析师这样看

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:数据宝本周国防军工指数已涨近5%。国防军工指数连续4日收阳1月19日,国防军工指数收涨1.52%,位列申万一级行业指数第五位。板块个股集体大涨,利君股份盘中直线拉涨,午后封上涨停;恒宇信通飙涨10.73%;天海防务(维权)、新兴装备、博云新材、新劲刚等多股涨逾5%。市场资讯2023-01-19 22:03:160000新股火了!最牛一度飙升超250%

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:中国基金报12月29日周四,临近年关,且隔夜美股收低,今日港股市场情绪低迷,低开低走,全天弱势,最终集体收跌。截至收盘,恒生指数收跌0.79%,报19741.14点;恒生科技指数跌2.49%,报4107.43点;恒生国企指数跌1.14%,报6695.57点。据万得数据,南向资金净买入40.01亿港元。市场资讯2022-12-29 19:39:350000突发!上市公司创始人感染新冠后病逝!A股久违大涨,找到最强利好

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!海底捞排队、北京环球影城人挤人、广州热门景区人山人海……周末关于消费复苏的话题持续刷屏。今天早盘,北京交通广播官方微博消息,一个半月以来,北京城区路网首次达到中度拥堵。这可能是今天上午A股上涨的最直接利好。盘面上,出行消费链全面爆发,新能源、半导体、国防军工等赛道股集体反弹。A股迎来反弹0000