中信建投策略:春季行情进入下半场后 两会政策预期有望成为市场核心因素

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【中信建投策略】全国两会将至,政策预期几何?——地方两会观察报告

来源:陈果A股策略

核心摘要

●核心观点

后续随着春季行情推进到下半场,对于全国两会新一届政府领导班子上台后的乐观预期有望提振投资者风险偏好,成为影响市场的核心因素之一,春节后至两会前是传统的“躁动”窗口期。“高质量发展、扩内需、稳增长”是各地方政府今年首要任务,数字经济、先进制造与现代农业是值得重点关注的政策方向。

●为什么需要重视全国两会预期?

春季行情进入下半场后,两会政策预期有望成为市场核心因素,且今年春季的特殊性在于新一届政府领导班子的上台,投资者对于加码疫后复苏政策的期待逐步增强。同时历史经验表明,春节后至两会前是传统“春季行情”窗口期,弹性占优的中小成长是更好的进攻选择品种。此外,地方两会对于全国当年经济增长目标具有前瞻意义。我们结合全国主要经济大省经济增长目标的设定,预计2023年全国经济增长目标可能为“5%左右”或“5%以上”。

●从地方两会看各地政府今年的首要任务

今年两会的首要发展任务中,高质量发展是首要核心任务;31省市将稳增长列为年度任务,超半数省市将稳增长列在任务之首。各省具体工作布置来看,投资方面,作为今年稳增长政策的主要抓手,多地明确提及要扩大有效投资,并且适度超前进行重大基础设施建设,其中基建领域、旧城改造以及保障住房是三大发力方向;消费方面,各地以绿色消费、数字消费以及部分服务消费为有力抓手,从而扩大消费潜力,培育消费热点。

●从两会关键词看政策新方向

数字经济发展浪潮来势迅猛,多地明确量化数字经济发展远景目标,纷纷加码产业支持政策,政策对于数字经济的保驾护航作用逐步清晰并有望得到真实落地。作为“自主可控”核心抓手的科技创新是当今时代发展的主旋律,自然成为地方政府未来一大重点支持方向,“先进制造业”与“产业集群、集聚”成为地方两会报告中的高频词汇。现代农业的建设能够保障粮食安全的同时,又有助于促进农村共同富裕。

●风险提示:疫情恶化、地产风险、中美关系恶化、欧美经济硬着陆等。

一、为什么需要重视全国两会预期?

政策预期对于春季行情的关键意义

年初以来,随着国内“阳康修复”和海外环境好转,A股春季行情顺势展开,在春季行情上半场(“阳达峰”后春节前),市场主要逻辑围绕疫后修复、地产政策和外资流入展开。而进入春季行情下半场(春节后到两会前)后,A股资金面的进一步改善和两会政策预期有望成为市场核心因素。

今年春季的特殊性在于,二十届二中全会和二十大之后首次全国两会即将召开,二中全会通常在1-2月召开,会议将拟定向全国人大推荐的国家机构领导人员人选建议名单,而在今年3月5日召开的十四届全国人大一次会议预计将选举和决定任命国家机构组成人员。随着关键会议的临近投资者对于新一届政府领导班子的组成、以及新一届政府会采取的疫后经济提振政策期待逐步增强。市场风险偏好有望在两会前不断提升。二中全会的召开和全国两会中对全年关键经济指标的目标要求将是市场关注的重点。

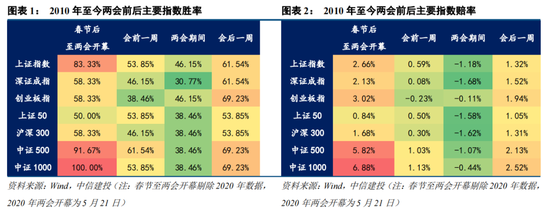

历史上两会前后的A股行情规律

春节后至两会前是传统“春季行情”窗口期,弹性占优的中小成长是更好的进攻选择品种。回顾2010年以来春节至两会前后期间的市场行情表现,随着投资者农历新年归来后风险偏好的提振,对于全年经济预期相对模糊且短期难以验证,加之又有后续重磅会议的政策预期催化,春节后至两会开幕前的交易区间成了A股市场传统的“春季行情”窗口期。具体风格层面,以中证500、中证1000为代表的中小盘成长风格是表现明显占优的方向。而随着春季行情推进至临近两会的召开,乐观预期的演绎逐步迎来兑现,投资者情绪达到阶段性高点后往往出现降温,两会期间的市场胜率与赔率都显著下滑。后续随着两会闭幕,前期春季行情的余温或许尚存,以中小盘成长为首的弹性品种依然有表现机会。

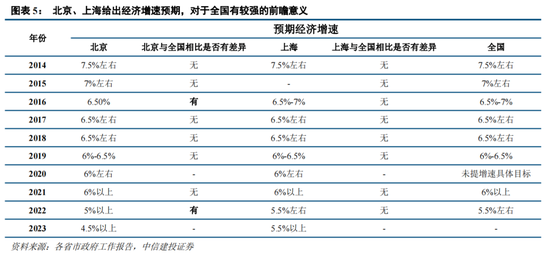

从地方两会前瞻今年经济增长目标

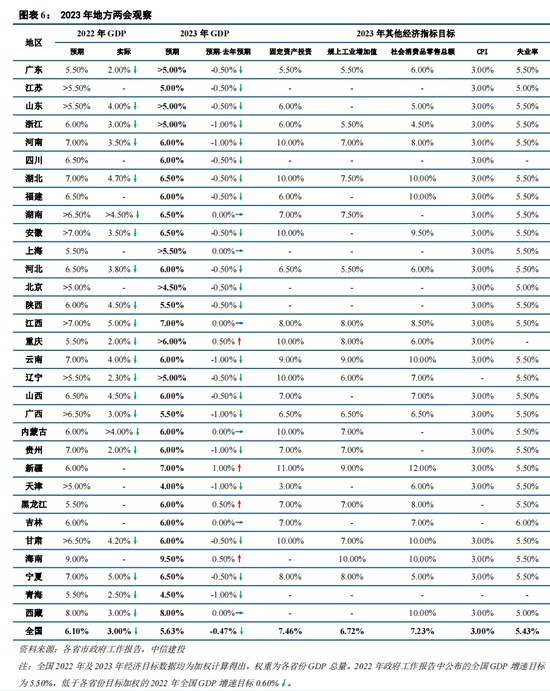

今年两会的政府工作报告中会给出怎样的经济增长目标?我们可以从全国各地两会特别是北京、上海两会的政府工作报告中找到前瞻预期的线索。从历史上看北京、上海给出的经济增速预期对于全国有着较强的前瞻意义,根据对2014年以来全国省一级GDP增长目标的梳理,我们发现北京和上海所制定的GDP增长目标与全国目标偏离度最低。从2014年以来仅2020年没有全国增速目标,北京2016年和2022年在表述上与全国GDP增长目标稍有区别(全国略高于北京增速),上海GDP增长目标与全国完全一致。鉴于北京将2023年的经济增速目标设定为4.5%以上(2022年的目标设定低于全国),上海将目标定在5.5%以上(受到2022年低基数的影响),因此我们认为“5%”的经济增速目标大概率会成为2023年全国经济增速的一个底线要求。结合全国其他主要经济大省经济增长目标设定,我们预计2023年全国经济增长目标可能为“5%左右”或“5%以上”。

从各地政府工作报告制定的年度发展目标来看,与2022年相比,2023年的GDP目标部分改为区间值且多数下调:31个省市直辖市中21个下调,6个持平(湖南、上海、江西、内蒙古、吉林、西藏),4个上调(重庆、新疆、黑龙江、海南)。目标值范围跨度较大,从4%至9.5%,最高的是海南省(9.5%左右),最低的是4%左右,其他省份该数值多集中在5%至6.5%,其中,“6%”居多,有12个省份(山西、福建、内蒙古、甘肃、云南、河南、河北、重庆、黑龙江、贵州、四川、吉林)设置在6%或以上、左右。目标增速6%以上的有8个省份,其中,海南、西藏自治区(8%左右)较高,江西、新疆都在7%左右,宁夏、湖南、湖北、安徽均为6.5%左右。

2022年政府工作报告中公布的全国GDP增速目标为5.5%,低于各省份目标加权的2022年全国GDP增速目标0.6%,最终全年实际GDP增长受到疫情的冲击较大,仅为3.0%。2023年各省GDP增速目标加权后为5.63%,按照0.6%的各省加权与全国实际的偏差修正后,同样可以预计2023年全国经济增长目标可能为“5%左右”或“5%以上”。

大部分省份固投增速目标设定区间跨度较大,位于3%-11%间。从公布固投目标的省份数量来看,2023年有23个省市明确提到了今年的固定资产投资增速目标。从固投目标增速区间来看,大部分省市位于6%-10%,增速中位数为7%,其中,新疆预期投资力度最大,达到11%,河南、湖北、安徽、重庆、内蒙古、甘肃、辽宁7省份加大投资力度,其投资目标均为10%左右(以上),天津固投增速目标设立最为谨慎,仅为3%左右,远低于增速中位数。从各省目标加权来看,今年目标为7.46%,而去年为8.37%,预计今年一季度市场对于加大投资稳增长的预期将不及去年同期。

各省份预期工业生产活动逐渐活跃,规模以上工业增加值增速区间位于5.5%-10%,增速中位数为7%。2023年仅有18个省市明确提到了今年的固定资产投资增速目标。其中,海南增长目标最高为10%,广东、浙江、河北最低,设定在5.5%左右。从各省目标加权来看,今年目标为6.72%,而去年为6.75%,目标预期基本持平。

随着疫情逐渐放开,国内消费稳步修复,预期经济呈现微弱复苏态势,各地2023年其他目标设定相对谨慎。从社零增速目标来看,已公布的22个省份增速区间位于4.5%-10%,增速中位数为7.5%。其中,福建、云南、甘肃、海南4省以10%的增速目标位居第一,浙江增速目标最低,目标设定为4.5%。从各省目标加权来看,今年目标为7.23%,而去年为7.57%,目标预期基本持平。

另外,从居民消费价格指数增速目标来看,已公布的31个省份CPI涨幅均控制在3%。从失业率增速目标来看,大部分省份将目标稳定在5%或5.5%,仅吉林设为6%。因此,预计今年全国两会CPI和失业率目标大概率将维持3%左右和5.5%左右的水平保持不变。

二、从地方两会看各地政府今年的首要任务

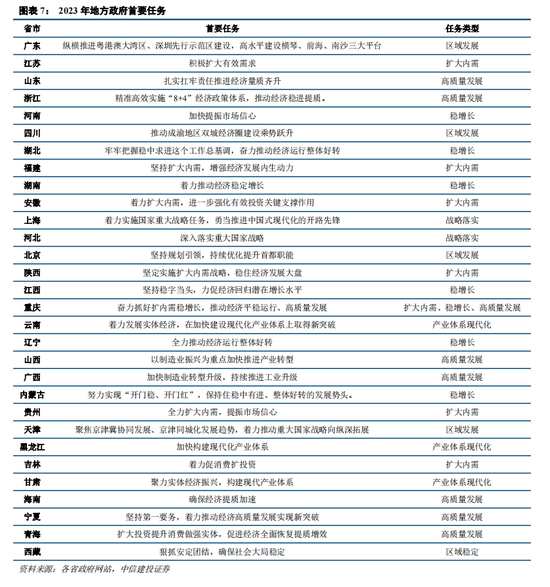

地方首要任务:高质量发展、扩大内需、稳增长

今年两会的首要发展任务中,高质量发展是首要核心任务。其中,江苏、福建等省份强调实施扩大内需战略,并同深化供给侧结构性改革有机结合以增强国内大循环内生动力和可靠性;云南、黑龙江、甘肃等省份以产业体系现代化为首要任务,加快建设现代化经济体系的建设;广东、北京、四川、天津发展程度较高的省市,着力推进区域协调发展,希望“以点带面”提振地方经济发展,推动经济实现质的有效提升和量的合理增长。

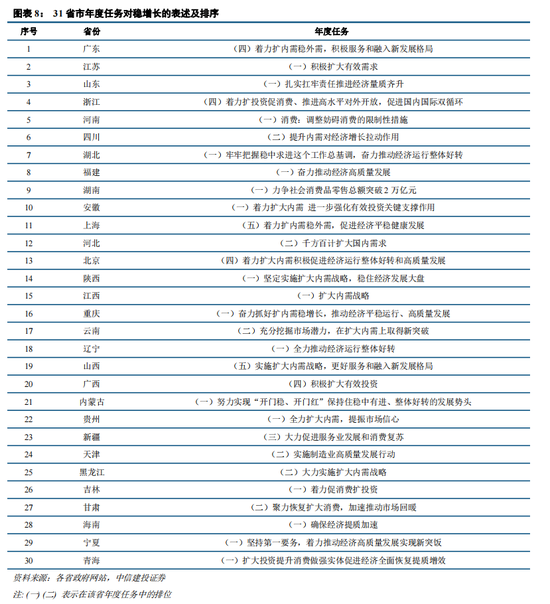

31省市将稳增长列为年度任务,超半数省市将稳增长列在任务之首。各地稳增长主要包括扩投资、促消费两个方面,通过扩大内需,促进经济平稳健康发展,进而推动经济运行的整体好转。

地方两会具体布置:扩投资,促消费

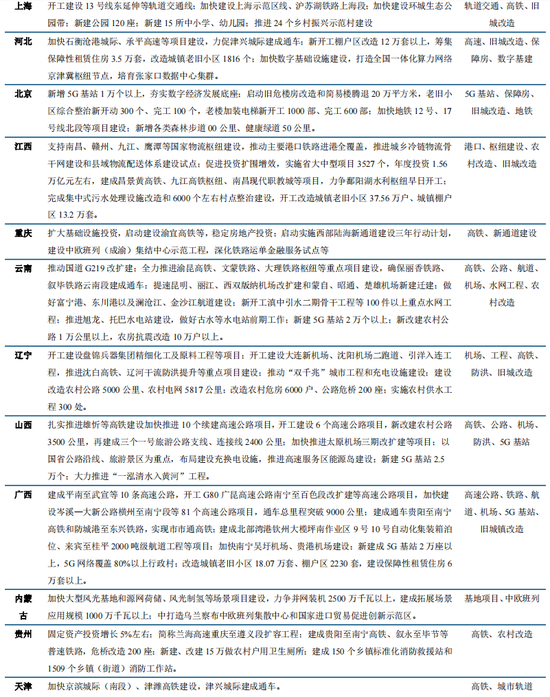

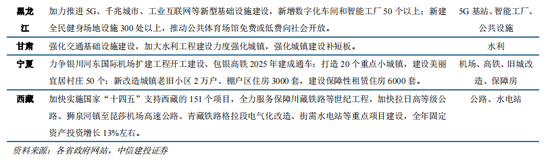

投资:新老基建、旧城改造、保障住房

各省具体工作布置来看,投资作为今年稳增长政策的主要抓手,多地明确提及要扩大有效投资,并且适度超前部署重大基础设施建设,其中基建领域、旧城改造以及保障住房是三大发力方向:

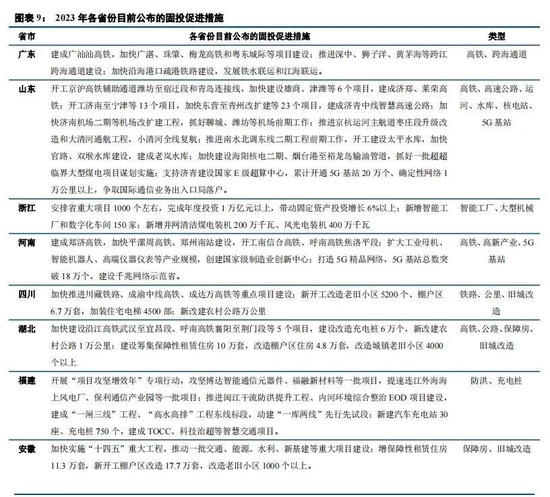

传统基建方面:高铁、高速公路、机场、水利工程以及公共基础设施等。多地提出加强对高铁、公共交通等基础设施的建设,例如山西计划扎实推进雄忻等高铁建设加快推进10个续建高速公路项目,开工建设6个高速公路项目,河南计划建成郑济高铁,加快平漯周高铁、郑州南站建设,开工南信合高铁、呼南高铁焦洛平段。

新基建方面:5G 基站、互联网、技改、新能源等。一方面,各地进一步部署5G基站供给、数据中心等数字信息基础建设,如广西计划在2023年新建成5G基站2万座以上,5G网络覆盖80%以上行政村;另一方面新能源产业链布局加速,风光电伏及电动汽车充电桩建设为亮点,福建计划新建汽车充电站30座、充电桩750个。

旧城改造及保障性租赁住房:各地普遍针对保障性住房和旧城改造两大领域提出了明确目标。例如安徽预计2023年新增保障性租赁住房11.3万套,新开工棚户区改造17.7万套,改造老旧小区1000个以上。

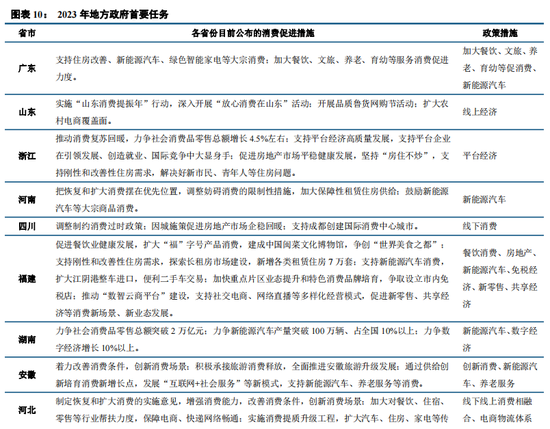

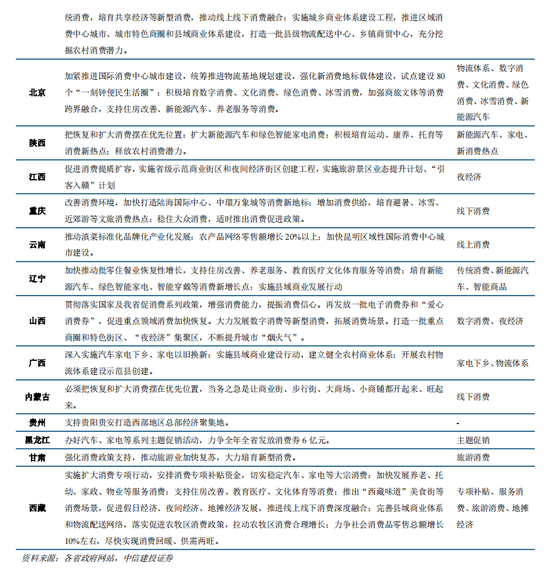

消费:绿色消费、数字消费等

从各省具体工作布置来看,各地以绿色消费、数字消费以及部分服务消费为有力抓手,从而扩大消费潜力,培育消费热点。具体来看,绿色消费着重发力,新能源汽车、绿色智能家电等词语出现在多地两会文件中。此外,传统消费和新型消费双头并举,线下消费与线上消费相互融合。多地提及打造国际、区域消费中心,举办购物节、派发消费券等政策支持措施,并且着力加大餐饮、文旅、养老、育幼等服务的消费促进力度。

三、从两会关键词看政策新方向

关键词1:数字经济——发展浪潮来势迅猛

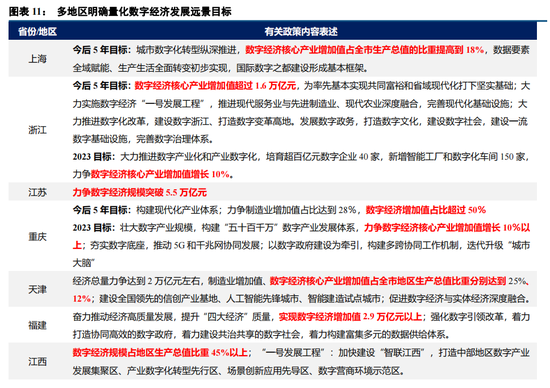

多地明确量化数字经济发展远景目标,纷纷加码产业支持政策。2022年12月以来,无论是有关构建数据要素市场的基础制度文件(2022年12月9日,财政部发布《企业数据资源相关会计处理暂行规定(征求意见稿)》、2022年12月19日,中共中央、国务院发布《关于构建数据基础制度更好发挥数据要素作用的意见》),还是政府部门有关数据要素的署名文章(发改委在《求是》杂志发布文章《加快构建中国特色数据基础制度体系,促进全体人民共享数字经济发展红利》),数字经济陆续迎来了利好政策的密集刺激。而从近期召开的地方两会来看,国家政府对于发展数字经济产业的重视程度再次得到了印证。根据各地现已公布的两会信息,全国31个省市自治区中的27个地区都明确提及了有关数字经济的未来建设,其中又有12个地区明确量化了发展的远景目标。例如,上海提出未来5年数字经济核心产业增加值占全市生产总值的比重提高到18%,国际数字之都建设形成基本框架;浙江宣布今后5年数字经济核心产业增加值超过1.6万亿元,今年数字经济核心产业增加值增长10%;江苏、重庆、天津、福建、江西、云南、湖南、陕西、贵州也都列出了各自的具体规划(数字经济自身绝对规模、数字经济占当地GDP比重、数字经济产业增速等)。可见,政策对于数字经济即将扬帆起航起到的保驾护航作用逐步清晰并有望得到真实落地。而作为数字经济产业本身,在供给侧能产生高质量的有效供给的同时(数据要素甚至被视为土地、劳动力、资本和技术进步以外的第五大生产要素),在需求侧则能响应“稳增长,扩内需”的诉求,有助于构建近年来所提倡的以国内大循环为主体、国内国际双循环相互促进的新发展格局,数字经济的景气投资浪潮有望就此拉开帷幕。

关键词2:先进制造/科技创新——“自主可控”的核心抓手

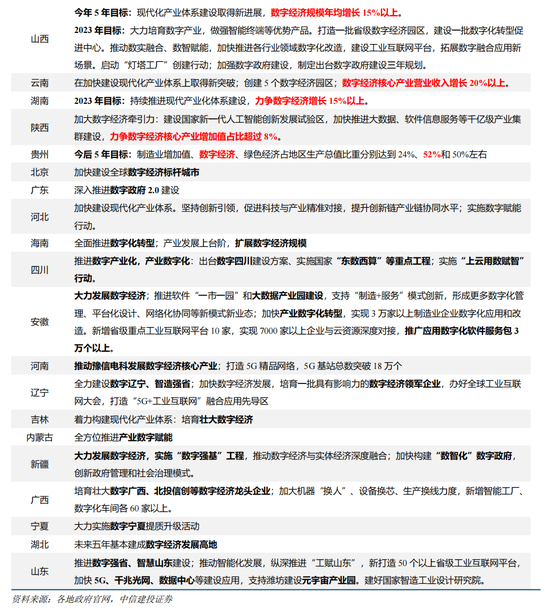

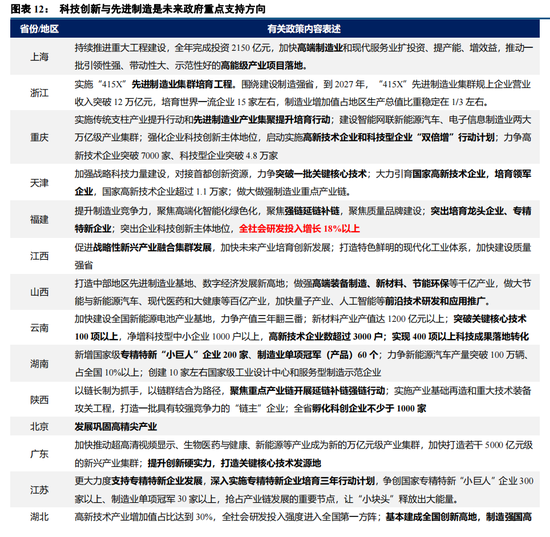

科技创新是当今时代发展的主旋律,同样是地方政府未来重点支持方向。逆全球化趋势之下,关键核心技术领域的“自主可控”能力强弱将会成为未来一段时间内国内经济发展的关键影响因素。从“二十大”报告中提及的“重要产业链供应链安全”,到中央经济工作会议“产业政策要发展和安全并举”、“保证产业体系自主可控和安全可靠”等提法,2018年中美贸易战以后政府在科技创新领域所传达的精神是一脉相承的。根据各地方政府两会已公布的表述来看,首先,“先进制造业”与“产业集群、集聚”是高频词汇之一,多地都旨在促进符合自身比较优势的先进制造业、战略性新兴产业集群、集聚发展,其中又以培育壮大“专精特新”企业、“高新技术企业、科技型企业”队伍作为主要着力点之一,重庆、天津、云南、江苏、福建、湖南等省市都制定了明确的新增企业数目;其次,“研发投入增长”、“科技成果的转化落地”意味着科研支出力度的加码,福建、新疆、贵州提出了定量的研发投入增速目标,湖北、山西同样表达了对研发投入强度的重视。整体而言,“制造业大国”是我国近10年多来认可度最高的标签之一,因而向先进制造业、战略性新兴产业转型升级进而成为“制造业强国”,无疑是当下面临经济“新旧动能接续转换”时代背景下的必然选择。

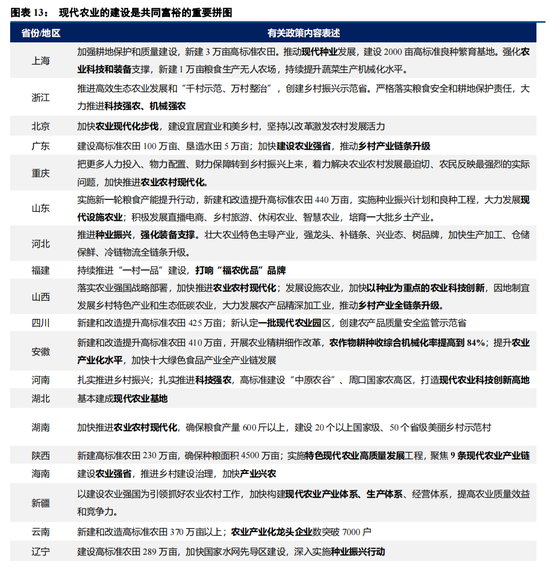

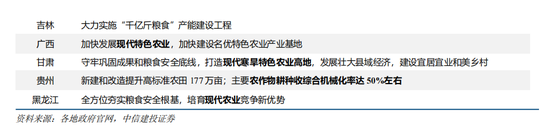

关键词3:乡村振兴/现代农业——共同富裕的重要拼图

现代农业发展保障粮食安全的同时,又有助于促进农村共同富裕。粮食安全关系国计民生,“中国人要把饭碗端在自己手里,而且要装自己的粮食”是总书记提出的要求,二十大报告中也强调“确保粮食安全”、“全方位夯实粮食安全根基,牢牢守住十八亿亩耕地红线”;同时,推动农村共同富裕又是“城乡收入不平衡”背景下促进全体人民共同富裕最艰巨的任务,通过推进乡村振兴、建设现代农业等方式达到提高农民收入水平、改善农民生活水平的目的是未来重点努力方向。梳理各地两会已公布的表述,“农业农村现代化”、“农业科技创新”、“农业机械化”是有关农业方向的高频词汇。此外,多地两会报告中提到的“种业振兴”近期有望迎来利好提振,2022年12月28日农业部召开转基因审定会议,转基因种子商业化时代的开启可期,进而有望为我国“大而不强”的种业行业带来变革。展望后续,“中央一号文件”的出炉与全国两会对于农业产业政策的表述同样值得关注。

风险分析

(1)疫情形势恶化超预期,如果疫情零星反复形势超预期恶化,那么企业供应链、生产活动等都将势必受到影响,从而面临业绩下滑或增速不及预期风险;

(2)国内经济复苏或者稳增长政策的效果不及预期,如果国内经济面临企稳压力,地产风险发酵,复苏力度不及预期,那么整体市场走势或继续承压,后续市场对政策刺激效果的信心可能进一步滑落;

(3)美联储加息超预期,如果美联储持续激进加息,美元流动性收紧,作为全球资产定价锚的美债利率将面临继续上行风险,国内货币政策也或将面临一定约束;欧洲高债务率高通胀高利率情形下,债务危机再次出现,或面临硬着陆风险。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:冯体炜

兔年投资主线来了!多家公募巨头最新研判

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:中国基金报嘉实基金大周期研究总监、基金经理肖觅:开新局谋新篇,行稳致远践行低波动权益投资市场资讯2023-01-26 17:13:360000需求回暖、倒挂结束,“电子工业大米”将迎新周期?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:中国基金报中国基金报记者文夕“现在清库存进程基本结束,库存已经回到较低位置,市场上价格倒挂也基本结束,”一位头部厂商人士近日对记者表示。市场资讯2023-01-19 15:27:170000美国将"拉黑"30多家中企?外交部回应!新冠药概念股6连板,交易所火速发关注函,什么情况?

周三A股市场窄幅震荡,主要股指涨跌互现。疫情防控措施优化之下,大消费再度领涨,旅游、酒店餐饮、商贸零售等板块涨幅居前。部分新冠药概念股继续大涨,新华制药A股再度涨停,这已是该股连续第6个交易日涨停。新华制药收到深交所关注函。港股方面,教育股盘中集体大涨。其他消息方面,外交部就美国计划将30多家中企列入贸易黑名单等作出回应。美计划将30多家中企列入贸易黑名单,外交部回应证券时报2022-12-14 19:04:350000蚂蚁集团要上市了?概念股纷纷大涨

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!作者:杨波1月9日,阿里概念股纷纷大涨。其中阿里巴巴(09988.HK)涨超8.66%,阿里健康(00241.HK)涨近7.77%,阿里影业(HK1060)3.33%。市场分析指出,基本完成整改的蚂蚁集团重启上市预期越来越强。财通社2023-01-09 17:34:550000个人卖抗原最高可判无期?江西高院提醒!钟南山称新冠肺炎应叫新冠感冒!A股小幅收跌,汽车、科技股大涨

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!A股今日呈分化走势,沪指继续小幅调整,创业板指强势拉升;港股走势疲弱,恒生科技指数一度跌近3%。证券时报2022-12-15 19:58:390000