北京一女子在光大银行花110万买基金亏48万 索赔二审判决来了

马女士花了110万元在光大银行购买的基金,持有三年竟亏损近50万元。这款基金的风险等级,跟光大银行给马女士测试的风险承受能力并不匹配。马女士认为光大银行没有尽到适当性义务,于是将光大银行告上法庭。

买基金进行理财,结果理了个寂寞!

马女士怎么也没想到,自己当初花了110万元在光大银行购买的基金,持有三年竟亏损近50万元。

看着手中剩余的六十多万赎回款,马女士无法接受这个事实,因为这款基金的风险等级,跟光大银行给自己测试的风险承受能力并不匹配。

马女士认为,光大银行没有尽到适当性义务,于是将光大银行告上法庭,要求赔偿自己遭受的巨大理财损失。

案件前后经过两次审理,近期二审判决结果终于出炉。和一审相比,二审的判决迎来剧情大反转!

01

理了个寂寞

马女士是位60后,家住北京西城区,平时有购买基金理财的习惯。只是,让马女士没想到的是,这次却在买基金上“栽了个大跟头”。

2015年4月的一天,马女士斥资110万元从光大银行北京分行(下称:光大银行)认购了一支股票型基金。

在此之前,马女士曾于2013年5月斥资71万元购买一款高风险的资产管理计划理财产品,不到一年时间,产品赎回收到73.32万元,收益颇丰。

谁承想,这次斥资百万余元从光大银行购买的这支基金产品,却让马女士遭遇大亏。

马女士持有这支基金三年,于2018年4月将基金赎回,收到赎回款为61.32万元。

也就是说,花110万元购买并持有案涉基金三年时间,马女士最后亏损了48.68万元,收益率为-44.25%。

02

对簿公堂

在理财领域,投资者和代销理财产品的金融机构间,素来奉行“卖者尽责、买者自负”的原则。

只要金融机构对产品信息及风险情况进行了充分披露和提示,那么投资者自主决定购买的理财产品,理应盈亏自负。

不过,马女士主张,光大银行没有向她充分介绍这支基金的主要内容,没有向她告知风险,属于没有将适当产品推介给适当投资者。

据此,双方之间的这场投资理财纠纷爆发,马女士将代销基金的光大银行告上法庭,要求赔偿理财资金损失48.68万元,并支付相应利息。

这场追偿理财损失的纠纷案件,前后经过了两次审理。

日前,关于这起案件的二审判决结果被公布于众。

与一审相比,二审判决从结果上迎来剧情大反转,由一审的“驳回马女士的全部诉求”改判为“赔偿马女士相应经济损失”。

马女士究竟能向光大银行追回多少理财损失?

03

不匹配

二审时,法院认为案件的主要争议点是,马女士主张的光大银行向她主动推介和她风险评估不匹配的理财产品且没有履行适当性义务和充分告知说明义务是否成立,以及光大银行是否应当因此向马女士承担赔偿责任。

首先从风险是否匹配的问题上来看,判决书透露在2012年4月至2017年2月期间,光大银行曾对马女士进行过多次风险评估测试,结果显示马女士的风险承担能力由稳健型变更为平衡型。

其中,2014年9月末作出的风险评估等级显示,马女士为平衡型,有效期至2015年9月末。

但是,马女士主张,2015年3月份时,光大银行就其代销的另一款阳光理财产品“多利宝”向马女士作客户适合度调查,结果显示,马女士属于稳健型投资者。

结合前文,马女士购买这支发生巨亏的股票型基金,申购时间正好是2015年4月,位于其风险承受能力为稳健型期间。

值得一提的是,光大银行向马女士代销的这支案涉基金产品,说明书载明:基金属于较高风险、较高收益的产品。

根据常识,稳健型投资者适合投资的产品风险类型一般为低风险至中等风险。

经二审法院确认,光大银行自己也认可案涉基金为较高风险型,和马女士的风险评估不匹配。

不过,光大银行主张,基于其内部代销业务规则,投资者只要承诺愿意自担风险,也可以购买较高风险等级的产品。而马女士已经签字确认自担风险。

04

获赔30万

经二审法院审查,光大银行主张马静签字确认“超过本人风险承受能力,自担风险”的《申请书》为光大银行提供的格式文本,其上虽印有该提示字样,但该栏签字处并无马女士的确认,字体亦无加黑加粗或其他显著提示。

该申请书尾部一栏虽有加黑的“本人已详细阅读......合同、说明书及背面风险提示,接受......相关内容,了解并承担......投资风险,自愿申请办理......资管业务,......”内容,且该栏有马女士签字,但该处并没有涉及“超出本人风险承受能力风险自担”的特别说明。

此外,光大银行亦没有其他证据证明对马女士进行过提示说明或充分告知,更没有其他证据证明马女士明知超出本人风险承受能力仍自担风险、坚持购买。

基于此,二审法院称无法据此采信马女士主动签字确认购买超过风险承受能力而自担风险的产品,更不足以据此认定光大银行恰当履行了适当性义务及充分告知说明义务。

光大银行以马女士曾在2013年5月购买过高风险投资产品,属于具有一定经验的投资者,应当认定其对风险明知。

二审法院对此表示,光大银行以马女士过往投资经验主张免除其未履行适当性义务及告知说明义务的责任,无法支持。

综上,二审法院认为,光大银行在销售案涉基金时确实存在未恰当履行适当性义务和告知说明义务的情形,不过马女士作为有一定经验的投资者,也存在对投资产品的风险等级和自身风险的匹配没有关注的责任。

最终,二审法院撤销了一审判决,改判光大银行北京分行赔偿马女士30万元投资损失。同时,裁定这一判决为终审判决。

责任编辑:宋源珺

金融服务“炒香”预制菜:政策大力支持 多家银行助力

预制菜产业蓬勃发展,已成为备受关注的领域之一,广东、山东等地纷纷出台相关措施,从金融服务等方面助力当地预制菜产业发展。作为金融行业的主力军之一,银行业积极行动,多家银行出台相关措施,从信贷等方面为预制菜产业提供支持。●本报记者万宇政策大力支持0000银行理财“虚假的繁荣”终结:客户求稳、净值管理、规模诉求如何平衡?

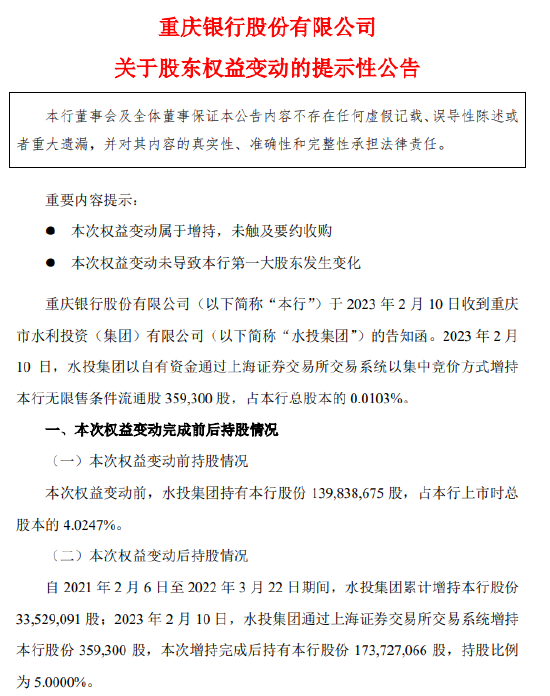

压力之下,理财公司陆续推出以摊余成本法估值的低波产品,并以此作为“卖点”。杭银理财发行丰裕固收(稳利低波款)。从投资策略来看,该产品100%配置于与产品期限匹配的资产并持有到期。华夏理财发行了“华夏理财固收纯债封闭式12号453天”产品,产品业绩基准为3.60%-4.00%,期限453天,100%投资固收类资产,无权益仓位。该产品同样采用摊余成本法,消除持有净值波动风险。0000重庆银行:重庆水投集团持股比例增持至5%

2月10日消息,重庆银行今日晚间发布公告。公告称,自2021年2月6日至2022年3月22日期间,公司股东重庆市水利投资(集团)有限公司(“水投集团”)累计增持该行股份3352.91万股;2023年2月10日,水投集团增持该行股份35.93万股,本次增持完成后持有该行5.0000%股份。责任编辑:宋源珺金融一线2023-02-10 18:01:330008半月内信用债取消发行规模约600亿,12月社融或继续承压

21世纪经济报道记者杨志锦上海报道受理财赎回、收益率上行影响,一级市场上信用债(企业债、公司债、中票、短融、PPN,下同)取消/推迟发行(以下统称取消发行)数量和规模骤增。预警通数据显示,截至12月14日,12月信用债取消发行只数为92只,涉及债券发行规模接近600亿。此前11月取消发行规模为619亿,创永煤违约以来的单月新高。0001下起红包雨!数字人民币动作频频,助力消费市场加速回暖

记者注意到,今年以来,多个数字人民币试点地区开展了丰富多彩的数字人民币促消费活动,活跃消费市场,提振消费需求。业内专家认为,数字人民币与消费券、电商平台等场景结合,可共同促进消费市场加快回暖。拉动居民消费近日,广东、浙江、江苏、山东等地的试点城市中,不少地方政府向民众发放了数字人民币消费券,拉动居民消费。0000