医保个人账户的钱少了一半,谁是受益者?

医保个账改革是一次权益置换,如何让眼前就产生损失的公众,接受长期权益的增长

文/ 辛颖

现在每个月打入医保个人账户的钱变少了,是不是吃亏了?这是自2020年医保个人账户改革方案发布后,每个人心中都有过的疑惑。

这次以“门诊共济”为主题的调整,最牵动人心的是,单位医保缴费的30%不再计入在职职工个人账户。这导致个人账户现金“缩水”,而这个钱全部被计入医保统筹基金。

一番操作下来,个人账户缩水多少?武汉市医保局以一位68岁的脑梗患者为例,其退休后年养老金收入5万元,此前医保个人账户每年划入2400元,改革后减少了1404元,这部分被划入门诊统筹账户。

相当于全国3.5亿职工都拿出了一点钱放在了一个账户,这个账户谁有病谁用。对真正有看病需求的人而言,降低了“因病致贫”的风险。

然而,这一新规推行到第三个年头,对医保个人账户变化的关注达到了高潮,预料的阻力“如约而至”。最近,武汉、四川、黑龙江、西安等多地医保部门,密集发声解释改革带来的利弊。

2023年2月9日,武汉市医保局发文回应各方疑问称,从当期看,大部分参保职工的个人账户划入会减少;从长期看,所有参保职工都增加了此前没有的普通门诊待遇,特别是患病群众和老年人受益更多。

《财经·大健康》了解到,为后续尽量不影响患者购药习惯等问题,国家医保局正在研究、推动相应的配套措施落地,具体政策仍需根据各地情况调整。

任何一项改革都是一次利益的再分配,需面临的风险也是对政策执行者的考验。一位深度参与此次改革的业内人士在征求意见稿发布前感叹,“走出这一步,就没有回头路了。”

“共济”下,谁受益?

这项改革触及了每一位职工利益,相当于拿“个人的钱”去为未知的健康风险提前买单。

以武汉市为例,通过个账改革要解决的问题就是,全市60%以上的个人账户沉淀资金趴在年轻和健康群众的账户中;另一方面,退休和患病群众的个人账户结存不够使用,门诊个人自费负担较重。

因此,提出“共济”。为了让个人更容易接受这一理念,有些地区采取“先易后难”的模式,先开通门诊报销,再调整个人账户。

武汉和不少地区一样,大多在2023年年初刚刚开始实施门诊报销。武汉医保局在上述回应中明确称,个账改革,患病群众和老年人受益更多。

上述武汉脑梗患者在当地三级医院门诊看病时花费7150元。在改革前,这笔钱要完全自费。如按照现有门诊统筹政策报销,减去门槛费500元,按三级医院60%的报销比例,这一次看病他即可报销3990元,而他仅拿出年入的1404元放到了统筹门诊账户。

然而,并非每一个人都会成为这次医保改革的受益者,而且由于各地医保基金情况不同,门诊统筹待遇不同,“盈亏”都是自己的一本账。

黑龙江省一位59岁的高血压患者华可(化名)发现,最近他为买药花的钱变多了。“我平时不去医院,主要是去药店”,他服用的药在医院7元多一盒,一个月不到30元,全年费用近360元。当地医院在2023年1月1日开通医保门诊统筹,起付线是400元,也就是说他去医院开药享受不到医保报销待遇。

其实,为了让慢病病人留在社区医院。按照黑龙江门诊统筹标准,在职职工年度起付线400元,年度限额3000元,在三级医院、二级医院、社区医院的报销比例递增,分别是50%、60%和70%。

然而,家门口的社区医院一直都没有华可常用的这款便宜降压药,他只能坐公交车去3公里之外的三甲医院,来回路费4元,加上门诊7元的挂号费,“算一算可能还亏了,干脆就在门口药店买,14元一盒。”华可说。

和周围的家人朋友一交流,不少老年人都有这种困惑,进到自己账户里的钱少了,存到医院的钱也跟自己没关系啊?

不久前,因为突然感到心脏有些不舒服,华可赶到当地最好的三甲医院心内科就诊,“做了彩超,查血几十项,自己花了300多,报销140元。”他觉得,“这回确实受益了。”

社会保险制度的意义在于,分担风险,尽量不必让大病降临的时候,某一个人被彻底压垮。

这与已经成熟的住院统筹一样。根据国家医保局数据,2021年,职工医保参保人员住院率17.7%。余下82.3%可以说贡献者,然后,谁又能保证自己有一天不会成为这17.7%的一员,需要减轻疾病带来的经济压力。

这样的风险共担机制,之前是住院,现在要在门诊看病建起来。

个人账户在逐渐淡化中

为什么非要动用个人医保账户的钱?

其实早在改革征求意见阶段,就公开有药店行业人士建议,建立门诊统筹的资金应该从原有的统筹基金中划拨,而不是个人账户。

确实有地区在早年建立门诊共济时用的统筹账户的钱,一位医改专家介绍,一方面当地的统筹基金实力比较强,有这个能力;另一方面,他们确实不敢触碰这一改革的深水区。

自1998年中国职工医保制度建立,由统筹账户和个人账户构成,钱来自个人缴费和单位缴费。个人账户里的钱,可用在定点医院、药店发生的政策范围内自付费用。而统筹账户资金,则用于支付住院费用,由医保和医院、药店结算。

个人账户,借鉴了新加坡的中央公积金制度。不同之处在于,中国此前长期施行的是单位负责的公费医疗,对职工来说就是不花钱看病。而医保统筹之后,不仅要交保费,看病还只报销一部分,自己还要再付钱。

彼时遇到了一个和此次个账改革类似的难题,因为交“保费”的好处,不是每一个人立刻就能看见的,所以参保意愿低,成了当时最大的难题。

所以,作为一项“过渡性”政策,激励公众参保的个人账户就诞生了。中国劳动和社会保障科学研究院医疗保障研究室主任王宗凡介绍,首先,让职工交上去的保费能看得见,而且自己账户的钱,就得精打细算的花,避免“没事就跑医院”,制约医疗需求过度释放。

第二是积累作用,个人账户实行积累制,资金归个人使用,年轻时候存了钱,年老的时候不至于没钱看病。

然而,这些使命已逐步消失。在医保覆盖率达到95%的今天,不再需要参保激励作用。今天的患者面临最大的困境是部分患者门诊看病负担重,而大量资金却沉睡在“个人账户”,如此降低了保险本身的风险共济能力。

武汉市60%以上的个人账户沉淀资金趴在年轻和健康群众的账户中。上述医改人士介绍,在有些地区,个人账户资金已经超过了统筹账户。

“国际上,几乎没有国家可以依靠个人账户的模式,解决医疗保障问题。新加坡的制度有其优越之处,但对一个14亿人口的大国来说,难以直接套用一个城市国家的医保制度。”王宗凡说。

美国也有一项类似的制度,为健康储蓄账户(HSA)。个人将钱存入健康储蓄账户不需要交税,账户里的钱可用在保险允许的医疗花费,如买药、牙科、眼科等。健康账户中的资金可以累计,但如果会员想要将钱取出,则需要交税。

有业内人士分析,HSA是和高免赔额的商业保险进行组合使用的模式。根据2019年平台Lively发有关HSA的数据报告,93%的HSA资金是用来支付日常医疗开支。

至少按照政策制定者的思路,中国的个人账户改革,只是让一笔原本就应该承担公众医疗保障负担的钱,发挥应有的作用。

“其实从制度设计之初就知道,个人账户是没有办法化解全民医疗风险的,但可能也没有想到,这个改革延后到20多年后才进行。”王宗凡说。

“门诊共济”改革为什么才开始?

为什么用了20多年,现在开始推进个人账户改革?

“最大的难点就是,已经存在的个人账户,对每个人来说就是既得利益,就很难再触动。”王宗凡介绍,真的生病花钱的时候,大家都希望有更高的保障水平,不生病的时候,并不想把自己个人账户的钱,统筹给别人用。这就是制约。

与公众突然发现个人账户的钱变少了不同,这项改革一直在缓慢的推动。

早在2010年,《社会保险法》修订中提到,“基本养老保险实行社会统筹与个人账户相结合”,而在基本医疗保险中,未提及医保个人账户。此举被视为对职工医保个人账户进行改革的苗头。

随后地方陆续试水改革。2012年4月,青岛市职工医保城镇职工医保就进行了微调,划入个人账户的资金比例下降了0.3个—0.5个百分点,同时门诊医疗费封顶线提至1600元,报销比例再提高10个百分点。

也有部分地区将原有的固定比例,改为固定金额,比如,退休人员每月个账计入100元。同时,各地统筹基金开始尝试覆盖门诊就医需求,陆续为门诊大病、门诊慢特病报销。

要从制度上根本减轻门诊看病负担,就要全面建立门诊统筹基金就启动。经多年慎之又慎的推进,2018年国家医保局成立后,按下了“快进键”。

2020年医保个人账户改革方案发布,此番调整后,一位地方医保系统官员告诉《财经·大健康》,当地医保统筹基金会增加20%左右。

最终,还是没有一步取消个人账户,原因就在于,希望公众享受到其中的实惠后,能够减小推进的阻力。

此时,医保基金监管技术的进步,也解决了此前地方试点中暴露的一些问题,门诊统筹基金被滥用,而导致统筹基金亏损。

“因就医频率高,门诊服务的医保管控在全球都是一个难题,技术提升是一个保障,但后续如何管理好门诊统筹,也是对各地医保能力的考验。”王宗凡说。

责任编辑:宋源珺

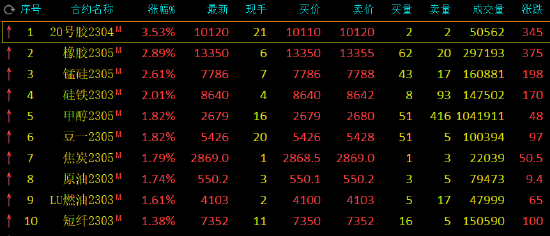

午评:主力合约涨多跌少,20号胶涨超3%,橡胶等涨超2%

1月17日早盘收盘,国内期货主力合约涨多跌少。20号胶(NR)涨超3%,橡胶、锰硅、硅铁涨超2%,甲醇、豆一、SC原油涨超1%;跌幅方面,沥青、生猪、铁矿石跌超1%。【橡胶期货市场已经提前开始交易节后的复工预期】市场资讯2023-01-17 11:51:1400002023版人身险产品“负面清单”扩容至90条,新增多项直指增额终身寿险

近日,界面新闻从业内获悉,银保监会人身险部近期向行业内人身险公司发布2023版负面清单,共90项禁令,其中新增多项直指增额终身寿险。界面2023-01-17 22:34:360000午评:国内期货主力合约大面积飘红,生猪涨近5%,纸浆、低硫燃料油涨超4%

12月16日早盘收盘,国内期货主力合约大面积飘红,生猪涨近5%,纸浆、低硫燃料油(LU)涨超4%,豆粕、棕榈、菜粕、焦煤涨超3%,焦炭、苹果、豆二、SC原油、纯碱、豆油、锰硅涨超2%;跌幅方面,塑料跌0.57%。【生猪现货底部略微好转,后续或有继续回升可能】市场资讯2022-12-26 12:17:400000【新浪教育】微博泛生活部运营总经理李梁:聚焦国际教育新时代新变化

本届峰会聚力国际教育界专家学者、行业领导者、教育大咖等100专业人士,以“变革新时代重塑新生态”为主题,共同聚焦国际教育新时代新变化,从全球素养教育实践、校园教学变革、留学趋势、建设创新型学校等角度出发,现场论道中国国际化教育的升级之路。微博泛生活部运营总经理李梁作为主办方代表进行致辞,以下为内容实录:新浪财经2023-01-05 17:20:060000