四柱清册的四个柱是什么,八字主要看哪一柱

阅读导航

“四柱清册”既是把一定时期的财政收支分成四个部分称谓什么?其平衡关 ...

“四柱清册”方法,把一定时期内财物收支记录,通过“旧管 新收=开除 实在”这一平衡关系是古代的会计核算方法“四柱清册”一直沿用到清末民初

古时“四柱清册”的含义?

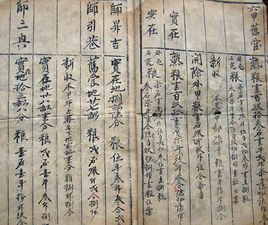

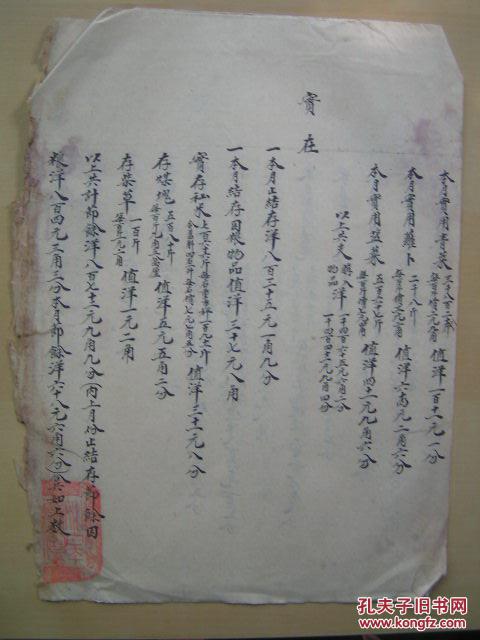

在中国唐代中期的官厅会计核算中,已有了“四柱”基本名目的运用,所谓“四柱”指旧管、新收、开除、实在:旧管 新收-开除=实在

“旧管”的基本含义即“期初余额(或上期结存)”,“新收”的基本含义即“本期增加额”,“开除”的基本含义即“本期减少额”,而“实在”的基本含义则为“期末余额”。

四柱清册的“四柱结算法”原理及其发展历程

根据专家的研究考证,在中国唐代中期的官厅会计核算中,已有了“四柱”基本名目的运用,开始由“三柱结算法”向“四柱结算法”过渡。从后唐同光三年(公元925年)及长兴二年(公元931年)沙州净土寺编制的年终会计结算账单中已可以看出“四柱结算法”在唐代后期业已创立,并在一定范围内得到运用。沙州净土寺为唐代传下来的古老寺院之一,后唐同光三年距李唐王朝灭亡仅十八年,后唐长兴二年亦仅隔二十四年,故该寺后唐年间的会计水平及对“四柱结算法”的运用,可以说与唐代后期的水平基本一致。

由于晚唐时期皇帝对佛教的,当时寺院的规模一般较大。寺院的收入来源复杂,如庄田收入、园税收入、放债收入,交易收入,以及散施收入等。另外,支出也比较复杂。在唐代的寺院中,每到年终结算之前,一般由寺院的最高领导者——方丈主持全院的会计核算年终工作会议——“算会”,对“直岁”(即寺院里的主管会计)一年来经手的账目进行全面的审核,并由直岁编制收支会计结算报告,即“钱物账”。在旧历年正月寺院众僧聚会之时,由直岁将其所编账单在全体僧众面前当众宣读,以解除直岁当年的责任。在考古发现的一份后唐长兴二年沙州净土寺直岁愿达所编的会计报告中,已经可以发现运用“四柱结算法”核算财物的基本思想萌芽。该份会计报告内容总体上分为六个方面:

1.本年(公元930年至931年)寺院财物总况。在报告人本年度经手的全部收入中,包括“承前帐”(即旧管)及“自年新附入”(即新收)两部分。两项合计数为1803.005硕,合计数之下依次排列各项实物的“旧管 新收”的数量。

2.“承前帐(旧)”(即旧管)部分。依次排列“旧管”各项财物的数量,本项合计数为1549.765硕。

3.“自年新附入”(即新收)部分。这一部分除依次排列各类实物的新收总数之外,还抄录有各项实物收入的明细数目,并逐项说明本年各项收入之来源,本项合计数为253.24硕。以上“旧管” “新收”=1803.005硕。

4.破用(即开除)部分。开除之数的排列顺序与新收部分相同,亦先总数,后明细数目,各项支出一一交待其开支原因,本项合计数为324.751硕。

5.本年财物结存(即见在)部分。根据以上三柱之间客观存在的经济关系,按照“四柱结算法”的处理方法,对寺院一年来经济活动结果进行总的结算。其结算公式实际运用情况如下:

“承前账(旧管)” “新附入”(新收)-破用(开除)=实在

即: 1549.765 253.24-324.715=1478.29硕

“见在”各类实物的数量,亦按照“四柱结算法”公式逐项计算之后,依次排列。

6.会计报告的结尾。按照当时官方、民间大体通行的报告格式,说明以上账目已经过“算会”审核无误,现将其结果公诸于众,以待批准核销。

这份会计报告以“四柱”为基本格式,以“四柱结算法”为基本方法,系统地反映了寺院一年来经济活动的全过程及其结果。既有总括反映,也有明细反映,且以总合控制明细。收入有源,支出有因,且计算结果正确,条理比较分明。可以说这已是一份比较完善的四柱式会计报告清单。

不过,从“四柱”的名目方面考察,在唐末和后唐时期,“四柱”的名称还比较凌乱,除“见在”一柱外,其余三柱尚无统一的名称。说明这一时期的“四柱结算法”尚处于创立、运用的初期阶段,还显得比较粗陋,还有待于在实际运用中不断加以改进。

“四柱结算法”在宋代得到了普遍运用,并走向成熟。目前所见到的关于宋代“四柱”记载的最早文献记录源于《文献通考》卷二十三《国用一》:“止斋陈氏[5]曰……淳化五年十二月,初置诸州应在司,具元管、新收、已支、见在钱物申省。”淳化是宋太宗的年号,淳化五年即公元994年,所以,可以肯定地说,早在10世纪末“四柱结算法”就在宋代官厅会计核算中得到了普遍的运用。而且名目划一,简明扼要,在实践中“四柱结算法”不断得到发展,逐步趋于完善。止斋陈氏所讲淳化五年编制“四柱”式会计报告呈送中央,并非第一次,而是“四柱结算法”运用的继续。止斋陈氏所讲“元管”、“已支”、“见在”为我国“四柱”名目由不定称到定称的过渡阶段的提法。根据现有史料考察,到宋哲宗统治时期,“四柱”的名目就已经发生了变化,“元管”改作“旧管”,“已支”改为“开除”,四柱名目划一,也基本上成为后来通用的“四柱”名目。

“旧管 新收-开除=见在”的公式在宋代开始定型,并得到普遍运用。由于这一公式自“四柱结算法”产生之日起便在官厅与民间会计中得到普遍运用,人们通过它计算一定时期的经济活动的结果——见在结存数,故后世之人把这一公式称之为“四柱结算法”的基本公式,或基本方程式。随着封建经济的发展,出于管理经济的实际需要,人们在“四柱结算法”基本公式运用的基础上,逐步取得了新的进展。为了比较财政收支,掌握国家的财政收支状况,当时的人们逐渐学会运用“四柱”之间的平衡关系,作为考核和检查的手段,在“四柱结算法”基本平衡公式的基础上,通过移项又产生了以下两个平衡公式:

四柱平衡公式:旧管 新收=开除 见在

四柱差额平衡公式:新收-开除=见在-旧管

上列公式的运用,标志着我国“四柱结算法”已经发展到了成熟阶段,也代表了宋代会计核算的最高水平。

宋代要求各级官吏按照 “四柱”格式向中央和皇帝编制会计报告,包括年报、季报和月报,分别反映各种物资的“原”(元),“入”、“出”、“存”情况。南宋时,对各部门所编制的“四柱”式会计报告,还统一颁行了专门的格式,要求各部门必须遵照格式编报,不得违反章法。如各仓申报钱帛、粮草的会计报告一律采用“四柱”式,各转运司所编制的会计报告,亦须采用“四柱”式;负责饲养官马的部门,每季所编会计报告,必须按“旧管若干”、新收若干”、“死失若干”(即“开除若干”)和“见管若干”列示各类马匹数目。更有意思的是,当时呈报的各种名籍,也规定用“四柱”式,如关于各州和尚、道士的名籍,也必须用“旧管若干”、“新收若干”、“开除若干”和“见在若干”的格式编报。宋代这种在全国范围内统一编报格式、编报内容和明确提出编报要求的作法,不仅体现了在“四柱结算法”运用方面的显著进步,而且体现了我国官厅会计编报制度、会计报告方法的显著进步。这也是前所未有的进步。

到元、明、清时代,不仅“四柱结算法”的运用和影响扩大到会计核算的各个方面,而且出现了对这种专门方法的总结,人们开始把会计核算方法方面的问题上升到理论上加以认识。在元代,手工业者、商业经营者在结算账簿时,各会计科目须按“四柱”列示数据,并按“四柱结算法”的基本公式求计本期余额。年报、月报也必须按“四柱”归类。明代从账簿到各种会计、统计报表,以及各种名籍的编制,均以“四柱”为基本格式。清代时“四柱”法已普及到凭证、盘点清单等各个方面;光绪年间,出现了会计报告的最新格式——“四柱报告表”。在官厅会计中,凡考核财政收支是否平衡,必然采用四柱平衡公式和四柱差额平衡公式。

我国古代的"四柱清册"记账法,把一定时期的收支分为以下哪些来反映_百 ...

四柱清册:

“旧管”、“新收”,是我国古代重要的会计结算方法——四柱结算法中的重要构成部分。它们和“开除”、“实在”一起构成了“四柱结算法”的基本要素。“旧管”的基本含义即“期初余额(或上期结存)”,“新收”的基本含义即“本期增加额”,“开除”的基本含义即“本期减少额”,而“实在”的基本含义则为“期末余额”。四柱结算的基本公式为“旧管 新收-开除=实在”。因此用现代的话来讲,“旧管、新收、开除、实在”就是进行会计核算及会计结算的四大要素。古人形象地把它们比喻为支撑大厦的四根支柱,缺一而不可,故名“四柱结算法”。

“四柱结算法”原理及其发展历程:

根据专家的研究考证,在中国唐代中期的官厅会计核算中,已有了“四柱”基本名目的运用,开始由“三柱结算法”向“四柱结算法”过渡。从后唐同光三年(公元925年)及长兴二年(公元931年)沙州净土寺编制的年终会计结算账单中已可以看出“四柱结算法”在唐代后期业已创立,并在一定范围内得到运用。沙州净土寺为唐代传下来的古老寺院之一,后唐同光三年距李唐王朝灭亡仅十八年,后唐长兴二年亦仅隔二十四年,故该寺后唐年间的会计水平及对“四柱结算法”的运用,可以说与唐代后期的水平基本一致。

由于晚唐时期皇帝对佛教的,当时寺院的规模一般较大。寺院的收入来源复杂,如庄田收入、园税收入、放债收入,交易收入,以及散施收入等。另外,支出也比较复杂。在唐代的寺院中,每到年终结算之前,一般由寺院的最高领导者——方丈主持全院的会计核算年终工作会议——“算会”,对“直岁”(即寺院里的主管会计)一年来经手的账目进行全面的审核,并由直岁编制收支会计结算报告,即“钱物账”。在旧历年正月寺院众僧聚会之时,由直岁将其所编账单在全体僧众面前当众宣读,以解除直岁当年的责任。在考古发现的一份后唐长兴二年沙州净土寺直岁愿达所编的会计报告中,已经可以发现运用“四柱结算法”核算财物的基本思想萌芽。该份会计报告内容总体上分为六个方面:

1.本年(公元930年至931年)寺院财物总况。在报告人本年度经手的全部收入中,包括“承前帐”(即旧管)及“自年新附入”(即新收)两部分。两项合计数为1803.005硕,合计数之下依次排列各项实物的“旧管 新收”的数量。

2.“承前帐(旧)”(即旧管)部分。依次排列“旧管”各项财物的数量,本项合计数为1549.765硕。

3.“自年新附入”(即新收)部分。这一部分除依次排列各类实物的新收总数之外,还抄录有各项实物收入的明细数目,并逐项说明本年各项收入之来源,本项合计数为253.24硕。以上“旧管” “新收”=1803.005硕。

4.破用(即开除)部分。开除之数的排列顺序与新收部分相同,亦先总数,后明细数目,各项支出一一交待其开支原因,本项合计数为324.751硕。

5.本年财物结存(即见在)部分。根据以上三柱之间客观存在的经济关系,按照“四柱结算法”的处理方法,对寺院一年来经济活动结果进行总的结算。其结算公式实际运用情况如下:

“承前账(旧管)” “新附入”(新收)-破用(开除)=实在

即: 1549.765 253.24-324.715=1478.29硕

“见在”各类实物的数量,亦按照“四柱结算法”公式逐项计算之后,依次排列。

6.会计报告的结尾。按照当时官方、民间大体通行的报告格式,说明以上账目已经过“算会”审核无误,现将其结果公诸于众,以待批准核销。

这份会计报告以“四柱”为基本格式,以“四柱结算法”为基本方法,系统地反映了寺院一年来经济活动的全过程及其结果。既有总括反映,也有明细反映,且以总合控制明细。收入有源,支出有因,且计算结果正确,条理比较分明。可以说这已是一份比较完善的四柱式会计报告清单。

不过,从“四柱”的名目方面考察,在唐末和后唐时期,“四柱”的名称还比较凌乱,除“见在”一柱外,其余三柱尚无统一的名称。说明这一时期的“四柱结算法”尚处于创立、运用的初期阶段,还显得比较粗陋,还有待于在实际运用中不断加以改进。

“四柱结算法”在宋代得到了普遍运用,并走向成熟。目前所见到的关于宋代“四柱”记载的最早文献记录源于《文献通考》卷二十三《国用一》:“止斋陈氏[5]曰……淳化五年十二月,初置诸州应在司,具元管、新收、已支、见在钱物申省。”淳化是宋太宗的年号,淳化五年即公元994年,所以,可以肯定地说,早在10世纪末“四柱结算法”就在宋代官厅会计核算中得到了普遍的运用。而且名目划一,简明扼要,在实践中“四柱结算法”不断得到发展,逐步趋于完善。止斋陈氏所讲淳化五年编制“四柱”式会计报告呈送中央,并非第一次,而是“四柱结算法”运用的继续。止斋陈氏所讲“元管”、“已支”、“见在”为我国“四柱”名目由不定称到定称的过渡阶段的提法。根据现有史料考察,到宋哲宗统治时期,“四柱”的名目就已经发生了变化,“元管”改作“旧管”,“已支”改为“开除”,四柱名目划一,也基本上成为后来通用的“四柱”名目。

“旧管 新收-开除=见在”的公式在宋代开始定型,并得到普遍运用。由于这一公式自“四柱结算法”产生之日起便在官厅与民间会计中得到普遍运用,人们通过它计算一定时期的经济活动的结果——见在结存数,故后世之人把这一公式称之为“四柱结算法”的基本公式,或基本方程式。随着封建经济的发展,出于管理经济的实际需要,人们在“四柱结算法”基本公式运用的基础上,逐步取得了新的进展。为了比较财政收支,掌握国家的财政收支状况,当时的人们逐渐学会运用“四柱”之间的平衡关系,作为考核和检查的手段,在“四柱结算法”基本平衡公式的基础上,通过移项又产生了以下两个平衡公式:

四柱平衡公式:旧管 新收=开除 见在

四柱差额平衡公式:新收-开除=见在-旧管

上列公式的运用,标志着我国“四柱结算法”已经发展到了成熟阶段,也代表了宋代会计核算的最高水平。

宋代要求各级官吏按照 “四柱”格式向中央和皇帝编制会计报告,包括年报、季报和月报,分别反映各种物资的“原”(元),“入”、“出”、“存”情况。南宋时,对各部门所编制的“四柱”式会计报告,还统一颁行了专门的格式,要求各部门必须遵照格式编报,不得违反章法。如各仓申报钱帛、粮草的会计报告一律采用“四柱”式,各转运司所编制的会计报告,亦须采用“四柱”式;负责饲养官马的部门,每季所编会计报告,必须按“旧管若干”、新收若干”、“死失若干”(即“开除若干”)和“见管若干”列示各类马匹数目。更有意思的是,当时呈报的各种名籍,也规定用“四柱”式,如关于各州和尚、道士的名籍,也必须用“旧管若干”、“新收若干”、“开除若干”和“见在若干”的格式编报。宋代这种在全国范围内统一编报格式、编报内容和明确提出编报要求的作法,不仅体现了在“四柱结算法”运用方面的显著进步,而且体现了我国官厅会计编报制度、会计报告方法的显著进步。这也是前所未有的进步。

到元、明、清时代,不仅“四柱结算法”的运用和影响扩大到会计核算的各个方面,而且出现了对这种专门方法的总结,人们开始把会计核算方法方面的问题上升到理论上加以认识。在元代,手工业者、商业经营者在结算账簿时,各会计科目须按“四柱”列示数据,并按“四柱结算法”的基本公式求计本期余额。年报、月报也必须按“四柱”归类。明代从账簿到各种会计、统计报表,以及各种名籍的编制,均以“四柱”为基本格式。清代时“四柱”法已普及到凭证、盘点清单等各个方面;光绪年间,出现了会计报告的最新格式——“四柱报告表”。在官厅会计中,凡考核财政收支是否平衡,必然采用四柱平衡公式和四柱差额平衡公式。

“四柱结算法”的历史地位:

“四柱结算法”的创立和运用,是我国唐宋时代在中式会计方法上的重大突破,是我国古代的会计工作者在管理社会经济实践中创造的科学结算方法,它的产生、运用和发展完善,在会计发展史上,占有重要地位和具有十分重要的意义。

从宋代到清代,“四柱结算法”在实际运用中,已成为系统反映王朝经济活动或私家经济活动全过程的科学方法,成为中式会计方法的精髓。它集中归结了中式会计的基本原理,是中式会计方法的精髓。

“四柱结算法”的发展完善与普及运用,不仅为我国会计分析方法的产生创造了基本条件,而且为我国由单式记账发展到复式记账奠定了基础。在“四柱结算法”的影响之下,我国明末清初,出现了中国固有复式记账法的早期形态——“龙门账”;也是由于“四柱结算法”和“四柱”式会计报告编制方法的影响,这个时期在民间会计中产生了中国固有的复式记账法——“四脚账”。

“四柱结算法”的创立、运用,是中国会计对世界会计方法发展的一个重要贡献,它对世界上许多国家的会计核算,都曾有过重要影响。1494年卢卡·帕乔利在其《数学大全》一书中列示出“一人所有财物=其人所有权总值”的平衡公式,标志着西式平衡结算法的创建完成。西式平衡结算法与中式“四柱结算法”的形式虽然不同,但原理和作用却大致相同。如果把西式平衡结算法产生的时间确定在13世纪的话,那么,我国“四柱结算法”的创立和运用,比西式平衡结算法的出现要早好几百年,在世界会计发展史上,这一方法一度处于领先地位。我国的“四柱结算法”,不仅得到世界会计史学家的肯定,而且普遍受到世界会计学者和研究者的重视。

四柱清册的介绍

“旧管”、“新收”,是我国古代重要的会计结算方法——四柱结算法中的重要构成部分。它们和“开除”、“实在”一起构成了“四柱结算法”的基本要素。“旧管”的基本含义即“期初余额(或上期结存)”,“新收”的基本含义即“本期增加额”,“开除”的基本含义即“本期减少额”,而“实在”的基本含义则为“期末余额”。四柱结算的基本公式为“旧管 新收-开除=实在”。因此用现代的话来讲,“旧管、新收、开除、实在”就是进行会计核算及会计结算的四大要素。古人形象地把它们比喻为支撑大厦的四根支柱,缺一而不可,故名“四柱结算法”。

四柱清册的“四柱结算法”原理及其发展历程

根据专家的研究考证,在中国唐代中期的官厅会计核算中,已有了“四柱”基本名目的运用,开始由“三柱结算法”向“四柱结算法”过渡。从后唐同光三年(公元925年)及长兴二年(公元931年)沙州净土寺编制的年终会计结算账单中已可以看出“四柱结算法”在唐代后期业已创立,并在一定范围内得到运用。沙州净土寺为唐代传下来的古老寺院之一,后唐同光三年距李唐王朝灭亡仅十八年,后唐长兴二年亦仅隔二十四年,故该寺后唐年间的会计水平及对“四柱结算法”的运用,可以说与唐代后期的水平基本一致。

由于晚唐时期皇帝对佛教的,当时寺院的规模一般较大。寺院的收入来源复杂,如庄田收入、园税收入、放债收入,交易收入,以及散施收入等。另外,支出也比较复杂。在唐代的寺院中,每到年终结算之前,一般由寺院的最高领导者——方丈主持全院的会计核算年终工作会议——“算会”,对“直岁”(即寺院里的主管会计)一年来经手的账目进行全面的审核,并由直岁编制收支会计结算报告,即“钱物账”。在旧历年正月寺院众僧聚会之时,由直岁将其所编账单在全体僧众面前当众宣读,以解除直岁当年的责任。在考古发现的一份后唐长兴二年沙州净土寺直岁愿达所编的会计报告中,已经可以发现运用“四柱结算法”核算财物的基本思想萌芽。该份会计报告内容总体上分为六个方面:

1.本年(公元930年至931年)寺院财物总况。在报告人本年度经手的全部收入中,包括“承前帐”(即旧管)及“自年新附入”(即新收)两部分。两项合计数为1803.005硕,合计数之下依次排列各项实物的“旧管 新收”的数量。

2.“承前帐(旧)”(即旧管)部分。依次排列“旧管”各项财物的数量,本项合计数为1549.765硕。

3.“自年新附入”(即新收)部分。这一部分除依次排列各类实物的新收总数之外,还抄录有各项实物收入的明细数目,并逐项说明本年各项收入之来源,本项合计数为253.24硕。以上“旧管” “新收”=1803.005硕。

4.破用(即开除)部分。开除之数的排列顺序与新收部分相同,亦先总数,后明细数目,各项支出一一交待其开支原因,本项合计数为324.751硕。

5.本年财物结存(即见在)部分。根据以上三柱之间客观存在的经济关系,按照“四柱结算法”的处理方法,对寺院一年来经济活动结果进行总的结算。其结算公式实际运用情况如下:

“承前账(旧管)” “新附入”(新收)-破用(开除)=实在

即: 1549.765 253.24-324.715=1478.29硕

“见在”各类实物的数量,亦按照“四柱结算法”公式逐项计算之后,依次排列。

6.会计报告的结尾。按照当时官方、民间大体通行的报告格式,说明以上账目已经过“算会”审核无误,现将其结果公诸于众,以待批准核销。

这份会计报告以“四柱”为基本格式,以“四柱结算法”为基本方法,系统地反映了寺院一年来经济活动的全过程及其结果。既有总括反映,也有明细反映,且以总合控制明细。收入有源,支出有因,且计算结果正确,条理比较分明。可以说这已是一份比较完善的四柱式会计报告清单。

不过,从“四柱”的名目方面考察,在唐末和后唐时期,“四柱”的名称还比较凌乱,除“见在”一柱外,其余三柱尚无统一的名称。说明这一时期的“四柱结算法”尚处于创立、运用的初期阶段,还显得比较粗陋,还有待于在实际运用中不断加以改进。

“四柱结算法”在宋代得到了普遍运用,并走向成熟。目前所见到的关于宋代“四柱”记载的最早文献记录源于《文献通考》卷二十三《国用一》:“止斋陈氏[5]曰……淳化五年十二月,初置诸州应在司,具元管、新收、已支、见在钱物申省。”淳化是宋太宗的年号,淳化五年即公元994年,所以,可以肯定地说,早在10世纪末“四柱结算法”就在宋代官厅会计核算中得到了普遍的运用。而且名目划一,简明扼要,在实践中“四柱结算法”不断得到发展,逐步趋于完善。止斋陈氏所讲淳化五年编制“四柱”式会计报告呈送中央,并非第一次,而是“四柱结算法”运用的继续。止斋陈氏所讲“元管”、“已支”、“见在”为我国“四柱”名目由不定称到定称的过渡阶段的提法。根据现有史料考察,到宋哲宗统治时期,“四柱”的名目就已经发生了变化,“元管”改作“旧管”,“已支”改为“开除”,四柱名目划一,也基本上成为后来通用的“四柱”名目。

“旧管 新收-开除=见在”的公式在宋代开始定型,并得到普遍运用。由于这一公式自“四柱结算法”产生之日起便在官厅与民间会计中得到普遍运用,人们通过它计算一定时期的经济活动的结果——见在结存数,故后世之人把这一公式称之为“四柱结算法”的基本公式,或基本方程式。随着封建经济的发展,出于管理经济的实际需要,人们在“四柱结算法”基本公式运用的基础上,逐步取得了新的进展。为了比较财政收支,掌握国家的财政收支状况,当时的人们逐渐学会运用“四柱”之间的平衡关系,作为考核和检查的手段,在“四柱结算法”基本平衡公式的基础上,通过移项又产生了以下两个平衡公式:

四柱平衡公式:旧管 新收=开除 见在

四柱差额平衡公式:新收-开除=见在-旧管

上列公式的运用,标志着我国“四柱结算法”已经发展到了成熟阶段,也代表了宋代会计核算的最高水平。

宋代要求各级官吏按照 “四柱”格式向中央和皇帝编制会计报告,包括年报、季报和月报,分别反映各种物资的“原”(元),“入”、“出”、“存”情况。南宋时,对各部门所编制的“四柱”式会计报告,还统一颁行了专门的格式,要求各部门必须遵照格式编报,不得违反章法。如各仓申报钱帛、粮草的会计报告一律采用“四柱”式,各转运司所编制的会计报告,亦须采用“四柱”式;负责饲养官马的部门,每季所编会计报告,必须按“旧管若干”、新收若干”、“死失若干”(即“开除若干”)和“见管若干”列示各类马匹数目。更有意思的是,当时呈报的各种名籍,也规定用“四柱”式,如关于各州和尚、道士的名籍,也必须用“旧管若干”、“新收若干”、“开除若干”和“见在若干”的格式编报。宋代这种在全国范围内统一编报格式、编报内容和明确提出编报要求的作法,不仅体现了在“四柱结算法”运用方面的显著进步,而且体现了我国官厅会计编报制度、会计报告方法的显著进步。这也是前所未有的进步。

到元、明、清时代,不仅“四柱结算法”的运用和影响扩大到会计核算的各个方面,而且出现了对这种专门方法的总结,人们开始把会计核算方法方面的问题上升到理论上加以认识。在元代,手工业者、商业经营者在结算账簿时,各会计科目须按“四柱”列示数据,并按“四柱结算法”的基本公式求计本期余额。年报、月报也必须按“四柱”归类。明代从账簿到各种会计、统计报表,以及各种名籍的编制,均以“四柱”为基本格式。清代时“四柱”法已普及到凭证、盘点清单等各个方面;光绪年间,出现了会计报告的最新格式——“四柱报告表”。在官厅会计中,凡考核财政收支是否平衡,必然采用四柱平衡公式和四柱差额平衡公式。

2023年星座每月运势查询,2023年12星座运势大全

阅读导航1、2023年5月十二星座的运势都是什么样的呢?2、腾讯星座2023年运势大全?3、2023下半年狮子座各个方面的运势怎么样呢?该如何把握?4、2023年4月11日至4月17日十二星座运势怎么样呢?5、2023年运气最顺的四大星座是哪些?他们的好运体现在哪些方面?6、2023年哪些星座能好运连连,快来看看里面有你吗?0000算命婚姻套话,算命的就是套话

阅读导航1、算命的一般怎么说姻缘2、算命用怎样的词夸婚姻般配3、算命先生给人算婚姻时常说的话4、算命的怎么套话5、关于姻缘的词语6、算命的一般怎么说姻缘算命的一般怎么说姻缘算命的看姻缘是看你是否走比劫大运遇到财星透出的流年,或者是与日柱天地相合的流年来看的!算命用怎样的词夸婚姻般配百年好合,白头偕老算命先生给人算婚姻时常说的话0000处女座女生的特点和缺点,金牛座女生性格特点

阅读导航处座女生性格优点缺点处女座女生优缺点各是什么?求处女座人的性格特点和优缺点!!!处女座的性格,特征,优点缺点狮子座女生的10个特点狮子座女生的性格特点是什么呢?处座女生性格优点缺点1、追求上进、不随遇而安兴仁信息网2023-06-16 00:29:550000泽风大过卦求财运,易经大过卦求财

阅读导航1、泽风大过变泽天央财运2、今天申月午日(辰巳空)摇卦得泽风大过静卦,求财怎么断?求高手指教!3、亥月戌日占卦求财,得泽风大过卦,五六爻动,求有缘人破解,谢。_百度知...4、六爻卦。子月癸酉日测财运,得卦,地泽临变泽风大过。请高手,老师解读一...5、求财,大过卦变坎卦?请老师指导6、易经火天大有卦占求财泽风大过变泽天央财运0000十二生肖2023年8月19日运势,2023年属什么生肖年

阅读导航2023年各生肖的运势该如何把握?十二生肖在2023年的运势怎么样?2023年属相龙的生肖人运势怎么样?2023年属马的全年运势怎么样?十二生肖在2023年的运势怎么样?2023年各生肖的运势该如何把握?2023年各生肖的运势该如何把握?兴仁信息网2023-06-17 08:31:270000