新冠感染风险骤增,疫情保险悄然下架,留下一地反思

这种情况下的风险是不可保的。

疫情来了,疫情保险却走了。

继今年上半年隔离险集体撤出江湖后,12月初,与新冠肺炎赔付相关的疫情保险产品也陆续悄然下架,一时间,市场上已很难觅得相关保险产品。

这背后,既有保险公司的无奈,也有市场环境的变化,而更多的则是反思。对于这些特殊时期的特殊产品,在没有大量数据支撑的前提条件下,需要着重审视风险的可保性,科学设计相关保险产品,为消费者提供切实有效的风险保障。

批量下架背后

最近,随着疫情防控不断优化,我国正在面临疫情的首轮冲击,新冠肺炎患者急剧增加,不少消费者在这段时间想寻找与新冠肺炎相关的保险产品,却“扑了个空”。

第一财经记者调查发现,12月以来,与新冠肺炎赔付相关的疫情保险产品已经悄然下架。

12月7日,美团保险平台的“新冠抗疫保”下架;12月8日,华泰新冠疫情保障险和华泰抗疫保同时下架;12月9日,水滴保平台的“水滴新冠防疫险”下架;另外,京东健康上的“新冠防疫健康保”显示也已下架。

“我个人觉得新冠疫情保险下架是保险公司的一个理性选择,因为可保风险没有了。”一位保险业内人士对第一财经分析说。

他进一步解释道,保险产品通常只承保可保风险,而可保风险通常需要同时满足几个基本条件,其中之一是被保风险不可以是系统性风险,即不可以几乎所有保险标的都出险。因为,只有少数保险标的出险,多数保险标的不出险,才能实现风险分散或损失分摊功能,如果绝大多数保险标的都出险,保险公司就无法分散风险,自己的财务会因此出现问题。

显然,目前新冠肺炎已经接近“系统性风险”,大量的人会出现损失,这种情况下的风险是不可保的。

从行业在售的产品来看,目前仍可正常购买的与新冠相关的保险产品只有寥寥数款。

比如,人保健康的疫安心·防疫保,保障范围主要有新冠重症/危重症住院津贴、传染病(含新冠)住院(含方舱)津贴,保障期限1年,其中住院津贴医疗保险金累计给付天数最多为14天。

另外,很多企业保障期限为1年的员工福利性团险还具有扩展新冠确诊责任,但在理赔上比较麻烦。比如,理赔资料必须有由医院或当地卫生行政部门指定的新冠诊治定点医院出具诊断为“新型冠状病毒肺炎”的诊治资料。

在12月8日国务院联防联控发布会上,北京大学第一医院感染疾病科主任王贵强表示:“大部分新冠病毒感染者都可以居家治疗,只有一少部分有严重基础病的感染者可能需要到医疗机构就诊。”

也就是说,如果新冠病毒感染者不到医疗机构就诊,就拿不到诊治资料,也就不能申请理赔。

“保险公司对于这波疫情并没有大量的经验数据可查,也无法准确预估新冠后遗症的影响,所以在产品、核保和理赔设计上更加保守估计。”泛华控股集团产品中心创新定制部总经理、北美准精算师冉永兰对第一财经记者说。

如何为消费者提供切实的风险保障

事实上,疫情3年来,与新冠肺炎相关的保险产品销量十分可观,比如含有新冠确诊,住院津贴,新冠导致死亡、伤残的产品,或者扩展新冠责任的产品等,这都源于消费者的实际需求。

据了解,部分含新冠住院津贴的保险产品一年销量高达数十万单。尤其是2021年上市的新冠隔离险,受到市场的广泛热捧,不少产品单日销售上万单,但同时,也产生了相当数量的理赔纠纷和销售误导。在黑猫投诉平台上,搜索隔离险,相关投诉超过了5000条。

针对隔离险存在不实宣传、理赔困难等问题,今年2月,银保监会财险部下发了《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》(下称《紧急通知》),其中明确要求,财产险公司应从经营理念、销售行为、理赔管理等七大方面对“隔离险”相关业务进行自查和整改,并上报自查整改情况。

于是,2022年上半年,隔离险相继退市。尽管这些特殊时期的特殊产品,在过去3年疫情的不确定性下给消费者带来了一针心理上的稳定剂,但同时,也给保险公司上了一课。

上述保险业内人士对第一财经记者说,在隔离险的产品设计中,很难通过保险条款把保险责任界定得很清晰。“这其实也违背了可保风险原理,即保险产品设计必须通过保险条款把保险责任界定清楚。所以,后来出现了很多理赔纠纷,最终只能采取双方协商的方式解决,另外,也给保险公司带来了很多投诉。”他说。

不过,该人士同时表示,产品责任界定不清晰,除了保险公司本身的责任外,也有一定的社会层面的问题,因为在疫情中,整个社会并没有办法用相同的词语对同一个问题进行明朗化的界定。

“在保险公司新产品开发的过程中,要将保险责任尽量界定清楚,如果无法实现清晰界定,意味着风险可保性存在一定的问题,那么,在销量上就要控制,属于试验性产品,这样才不会对保险公司的财务造成影响,也不会引发数量太大的投诉。此外,一旦某种保险责任从满足可保条件变成不满足可保条件,比如从可分散风险变成了不可分散的系统性风险时,那么,产品下架我觉得是一种理性选择,可以避免后续更多的理赔问题。”上述保险业内人士说。

保险专家冯占军在接受第一财经记者采访时表示,对于保险公司来说,每设计一种新产品,都应当事前对可保性做科学审慎的评估;同时,产品设计过程也离不开相关政策,保险公司要体现出应有的前瞻性,而不是简单跟随。

“随着市场的发展,保险公司积累了更多的经验,相信会在新冠肺炎相关的保险产品上有更多的创新和发展,以适应客户的需求。”冉永兰说。

责任编辑:宋源珺

耶伦再警告债务违约风险!黄金期货1885处交投 短线向上动力不足

第一黄金网2月7讯当地时间周一(2月6日),美国财长耶伦再度警告了美国联邦政府的债务违约风险,她表示,如果国会共和党人一直搁置谈判,众院未能通过提高债务上限的法案,那么美国联邦政府将会面临“经济灾难”。本交易日,黄金期货开于1880.3美元/盎司,最高上探至1885.0美元/盎司,最低触及1879.9美元/盎司,截至发稿暂报1883.5美元/盎司,涨幅0.21%。市场资讯2023-02-07 11:32:360000德华安顾人寿前三季度亏损2.18亿 偿付能力告急拟增资4亿补血

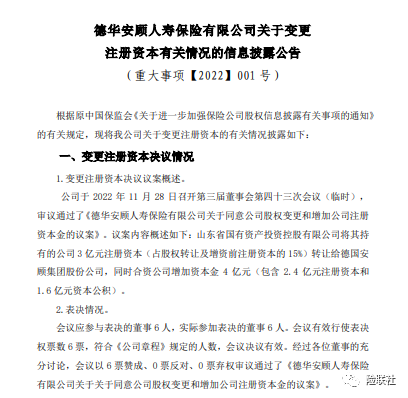

来源:险联社导语德华安顾人寿拟增资4亿元进行补血,净利接连亏损、偿付能力告急或许是德华安顾人寿寻求股东增资的关键因素,然而,公司现状能否改变,看上去仍任重道远。近日,德华安顾人寿保险有限公司(以下简称:德华安顾人寿)发布关于变更注册资本有关情况的信息披露公告称,经董事会审议通过,山东省国有资产投资控股有限公司将其持有的3亿元注册资本转让给德国安顾集团股份公司,同时合资公司增加资本金4亿元。市场资讯2022-12-14 19:04:240005平安入主“新方正”:做强金融“现在时”,拥抱医疗“未来时”?

从2021年4月末,平安宣布授权平安人寿参与方正集团重整,到2022年1月,监管批复同意平安人寿重大股权投资新方正集团,再到如今新方正集团已完成企业变更登记手续。历时近一年零八个月之久,平安人寿正式入主新方正集团。市场资讯2022-12-22 20:59:500000人保寿险因偿付能力数据不真实问题被通报 去年第三季核心偿付能力充足率有所下降

1月5日消息,银保监会今日发布关于四家保险公司偿付能力数据不真实问题的通报。通报显示,在2022年偿付能力真实性检查中,发现浙商财险、安诚财险、人保寿险、友邦人寿等4家保险公司存在偿付能力数据不真实问题。据了解,此次人保寿险偿付问题主要集中于以下几个方面:金融一线2023-01-05 17:19:220000