光大期货:1月5日有色金属日报

铜:

隔夜铜震荡回落。海外方面,海外宏观性利多因素在减弱,经济衰退预期关注度有所增加,市场焦点在于找寻美联储转向鸽派的证据,但昨晚公布的美联储会议纪要却仍偏鹰派,美联储警告市场不宜太乐观,关注今晚美非农就业数据;国内方面,近期公布的经济数据略低于预期,但政策频出提振市场,强预期支撑市场。基本面方面,临近春节交投愈发不活跃,下游需求继续出现转弱迹象。库存方面来看,LME库存增加25吨至88575吨;国内1月3日社会库存相比30号统计再度增加1.13万吨,累计迹象明显,1月4日广东地区库存减少67吨至9202吨。综合来看,1月份强预期交易正走向尾声,市场关注点在于春节之后需求启动情况,但在此之前随着累库从预期走向现实,或引导铜价逐渐回归至原震荡区间内运行。

镍:

隔夜LME镍合约超跌6.81%,回吐近两周涨幅;沪镍跌3.27%。库存方面,昨日LME镍库存减少216吨至55164吨;国内SHFE仓单减少36吨至1606吨。升贴水来看,LME0-3月调期费保持贴水;国内现货镍升水下跌1550元/吨至6750元/吨。消息面,青山月产1500吨电积镍产出,缓解一级镍品的紧张情绪,也说明一级镍品高升水下,中间品转冶镍板正走向现实;另有金属交易商表示,预计本月稍晚空头30%头寸到期或展期,结合LME镍市场表现,挤仓风险并不能有效排除。从基本面来看,国内不锈钢社会库存出现连续两周较大规模的增仓,说明临近春节消化压力在增大;与此同时,硫酸镍也表现出过剩迹象,理论上镍豆重熔会首先被压降。当前无论是传统的不锈钢产业链还是新能源板块均表现出来不景气现象,这与一级镍品价格强势分化严重,一级镍品较产业链其他品种已严重高估,此时价格回落符合产业链现状。

铝:

沪铝震荡偏弱,AL2302收于17795元/吨,跌幅1.17%,持仓增仓4210手至17.06万手。现货扩至贴水40元/吨,佛山A00报价18000元/吨,对无锡A00报平水。铝棒加工费多地持稳,新疆广东南昌无锡上调20-120元/吨;铝杆加工费多地持稳;铝合金ADC12及A380下调150元/吨,A356及ZLD102/104下调300元/吨。国内供给增量不及预期,下游需求步入淡季节奏,此前主要支撑项铝箔和线缆板块步入下行区间,再难支撑整个终端,铝锭社库延续调降成为基本面上最大支撑点,尽管现货偏紧但成交清单,贴水有继续走扩的趋势。年末供需面驱动力不佳,春节将至下游存在提前放假安排,重点关注企业节前备库情况以及对库存走势影响。

锡:

沪锡夜盘主力跌1.35%,报207250元/吨,2302持仓减少7654手至4.1万手,上期所注册仓单增加138吨至4902吨。LME跌0.91%,报25145美元/吨,LME库存增加3吨至3025吨。现货市场,小牌对2月贴水1000-500元/吨左右,云字头对2月贴水500元/吨-平水附近,云锡对2月平水-升水500元/吨左右。01-02价差-650元/吨,02-03价差-480元/吨,内外比价至8.24。上周库存重新转回累库状态,国内需求复苏再度证伪。反观原料端,矿端进口重回增长,原料紧缺证伪,冶炼端因利润下滑而减产预期有所下滑。而进口锡锭大幅增长,却未见流通,警惕库存再度隐性化的可能性。我们认为当前锡价仅为反弹,不是反转,后续要警惕锡价高位回落。

锌:

沪锌夜盘主力跌0.79%,报23155元/吨,2302合约持仓增加367手至9.0万手,上期所注册仓单持平277吨。LME跌0.12%,报2986.0美元/吨,LME库存减少2725吨至2.78万吨。上海0#锌今日对2301合约报至升水300-350元/吨,对均价升水50-80元/吨;广东0#锌对沪锌2302合约升水200-220元/吨左右,粤市较沪市贴水240元/吨;天津0#锌对2201合约报升水150-200元/吨附近,津市较沪市贴水150元/吨。01-02价差130元/吨,02-03价差75元/吨,内外比价至7.75。全球锌库存依然处于历史偏低位置,故支撑海外及国内的现货升水坚挺,强现实尚未走弱,而预期上,国内锌供应恢复,需求则走弱,国内季节性累库即将开始,但从目前的测算看,预计今年春节期间锌锭累库在17~18万吨左右,绝对库存量仍处于近几年的低位,整体价格重心维持高位。

硅:

4日工业硅震荡走弱,主力2308收于17640元/吨,日内跌幅0.98%,持仓量增仓112手至7502手。百川硅参考价为18563元/吨,较昨日下跌170元/吨。其中#553各地价格回调至区间18000-18350元/吨,#421价格降至区间19400-20000元/吨。资金情绪释放,期货整体跌幅收窄,逐渐回归基本面逻辑。进入淡季下游询价减少、成交清淡,需求端拖累效应在盘面上充分体现。西南地区供应持续紧缩,主产地新疆管控放松,西北货运压力下降,但存在员工感染以及货车难寻等问题,供需双弱格局下硅价缺乏上行动力。春节节前硅厂大多有提前放假安排,部分资金回流下,有望回归让利销售、清理积压库存的操作。目前硅价已经跌近成本线附近,下方存在一定支撑,关注第二轮企稳反弹趋势。

责任编辑:李铁民

上海对外经贸大学保险系主任郭振华:重疾险可删繁就简降价格 加强数据研究具有积极意义

南方财经全媒体记者孙诗卉上海报道,2022年接近尾声,这一年保险产品发展涌现了哪些新趋势,未来要朝着哪些新方向努力,成为行业关注的话题。对此,记者特邀上海对外经贸大学保险系主任郭振华进行对话。部分问题集锦:一、如何看待近年来保险产品(人身险类)的发展情况?存在哪些问题?如何解决?0000午评:国内期货主力合约大面积飘红,生猪涨近5%,纸浆、低硫燃料油涨超4%

12月16日早盘收盘,国内期货主力合约大面积飘红,生猪涨近5%,纸浆、低硫燃料油(LU)涨超4%,豆粕、棕榈、菜粕、焦煤涨超3%,焦炭、苹果、豆二、SC原油、纯碱、豆油、锰硅涨超2%;跌幅方面,塑料跌0.57%。【生猪现货底部略微好转,后续或有继续回升可能】市场资讯2022-12-26 12:17:400000快问惠民保丨关于死亡螺旋、数据泄露、二次开发...

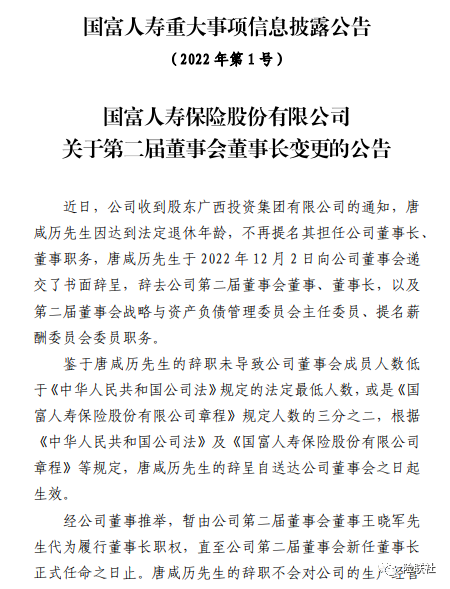

岁末年初,惠民保又火了一把。先是媒体报道称,日前,银保监会向各保险机构印发《关于推进普惠保险高质量发展的指导意见(征求意见稿)》,进一步鼓励普惠型保险发展。随后,复旦大学团队以一则知识图谱,为公众全方位展示了我国的惠民保相关信息。详实的数据和监管的预期,着实让惠民保又一次火了起来。但对于大多数人而言,更多的只是通过数据看热闹,知其然不知所以然。0000国富人寿前三季度亏损2.12亿元 唐咸历辞任董事长

来源:险联社导语近日,国富人寿发布公告称,董事长唐咸历向公司董事会递交了书面辞呈。从国富人寿的发展状况来看,自成立以来,其保险业务收入增速逐步放缓,净利润一直为负,亏损仍在增加。近日,国富人寿保险股份有限公司(以下简称:国富人寿)发布公告称,唐咸历于2022年12月2日向公司董事会递交了书面辞呈,辞去第二届董事会董事、董事长职务,王晓军代为履行董事长职权。01王晓军代行董事长职责市场资讯2022-12-16 18:53:560000