上海对外经贸大学保险系主任郭振华:重疾险可删繁就简降价格 加强数据研究具有积极意义

南方财经全媒体记者 孙诗卉 上海报道,

2022年接近尾声,这一年保险产品发展涌现了哪些新趋势,未来要朝着哪些新方向努力,成为行业关注的话题。

对此,记者特邀上海对外经贸大学保险系主任郭振华进行对话。

部分问题集锦:

一、如何看待近年来保险产品(人身险类)的发展情况?存在哪些问题?如何解决?

郭振华:在人身险中,寿险类产品的销量其实是稳步增长的。另外是健康险,包括重疾险、短期医疗险、长期护理险等。这一类别中,长期护理险的发展,在政府政策支持下能够慢慢拉动,但可能仍然需要较长的时间。重疾险和医疗险相比,我最近一直主张商业保险公司可以根据情况考虑大力发展医疗险。

我国基本医保其实面临着较大的压力,随着老龄化等进程加剧,对商业医疗保险额依赖会增加,因此商业保险公司应该借助这个机会主要发展医疗险。

对于重疾险和医疗险的演进方向,针对重疾险,可以化繁为简,将责任条款集中到重疾保障上,从而使当前昂贵的保费可以下调;针对医疗险,可以加强与医保的联动,让保障更全面,免赔额调低,而保费价格可以适当上调,才能更好地作为医保的补充发挥应有的社会保障效果。

二、对行业应对产品同质化等问题有哪些建议?

郭振华:保险产品应当因地制宜,多元化发展,有两个方向可以考虑。第一,可以按照地域、收入分类;第二,可以开发针对带病体的保险产品。

三、此前不久,增额终身寿险的一些激进行为受到监管通报,保险公司在开发、销售产品时应该秉承哪些理念?坚持哪些原则?

郭振华:保险公司在开发销售保险产品时,应当在产品设计、市场营销能力上下功夫,而不应该过于关注短期收益。

四、如何看待加强研究保险产品数据的意义?

郭振华:数据是保险产品定价的基础。对于全新的产品,在全球范围内没有先例的,可以先进行小规模的试验;对于我国没有先例,但在全球有先例的,可以考虑与再保险公司合作获得数据支持,保险公司加强基础数据积累和研究具有积极意义。

责任编辑:宋源珺

【新浪育儿】患湿疹宝宝,饮食上有什么禁忌吗?

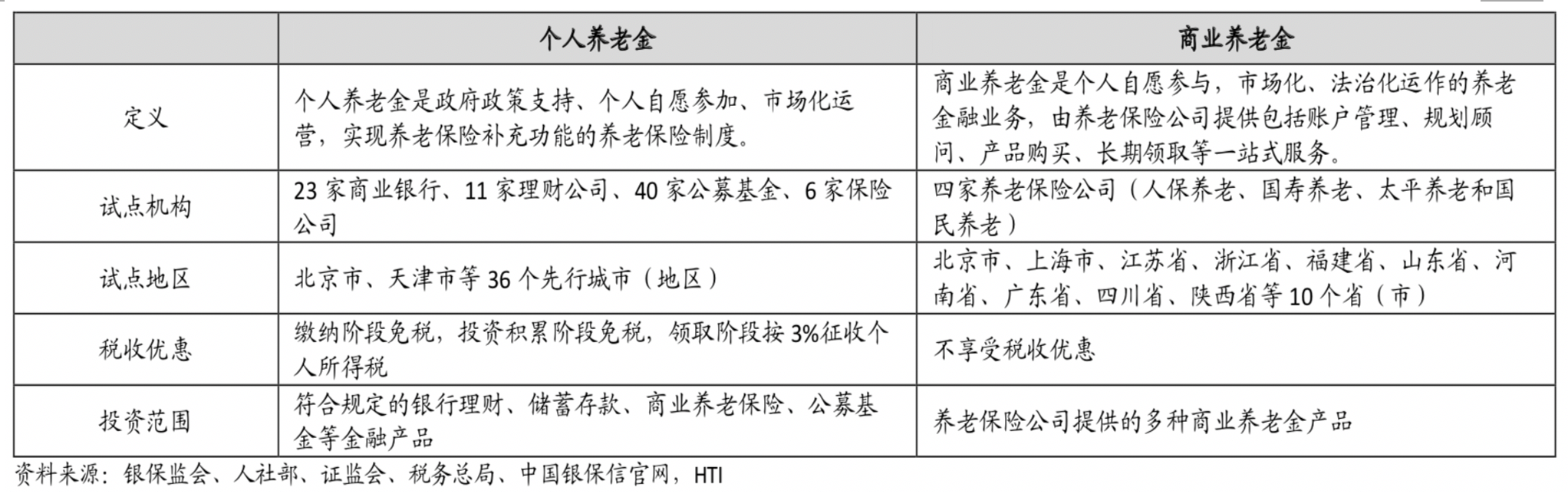

特殊时期,宝宝户外活动减少,饮食上需要注意什么?长期居家,光照不足,会不会缺钙?缺少运动,宝宝容易消化不良怎么办?北京大学第一医院儿科副主任医师、儿科博士张欣做客新浪育儿《给家长的一堂课》,和大家聊聊特殊时期宝宝的口粮如何选。00002023商业养老金起航 业内预计吸引力弱于个人养老金 与灵活用工平台合作或成险企拓展关键

财联社1月6日讯(记者夏淑媛)开年来,商业养老金业务在北京、上海、江苏等10个省市正式起航,中国人民养老保险有限责任公司(以下简称“人保养老”)、中国人寿养老保险股份有限公司(以下简称“国寿养老”)、太平养老保险股份有限公司(以下简称“太平养老”)和国民养老保险股份有限公司(以下简称“国民养老”)分别参与了此次试点。市场资讯2023-01-06 14:11:110000银行理财、基金跌麻了,理财的尽头是保险?

“银行理财产品跌麻了,赎回还是躺平?”“基金亏了很多要不要卖掉?”今年以来,银行理财大面积亏损已不再是新鲜事,此外,对于选择基金的理财用户而言,“跌跌不休”甚至成了常态,昔日的热门产品如今却成了“烫手山芋”。市场资讯2022-12-22 21:22:480000