银行理财、基金跌麻了,理财的尽头是保险?

“银行理财产品跌麻了,赎回还是躺平?”“基金亏了很多要不要卖掉?”今年以来,银行理财大面积亏损已不再是新鲜事,此外,对于选择基金的理财用户而言,“跌跌不休”甚至成了常态,昔日的热门产品如今却成了“烫手山芋”。

理财市场亏损让很多投资者深陷两难抉择的同时,也让他们将目光转向了理财型保险产品。与此同时,一些代理人更是以“理财的尽头是保险!”“财富管理,进入保险时代”来对理财型保险进行低风险、高收益等相关宣传。那么,如此宣传是开了“美颜”还是“原图”?可覆盖财富、生命、家庭等多个维度的保险产品能成为理财用户的更优选择吗?

理财亏9万,富贵“险”中求

“亏还不能赎回,我心里非常不舒服。”以稳健投资者身份自居的赵芸(化名)对北京商报记者表示,近期她买了一款银行理财产品,该产品标明80%的资产投向固收,“当时心想绝对稳了,最起码不会亏”。然而事与愿违,该产品的收益与她本想稳赚的心理背道而驰。赵芸告诉记者,没想到一款银行理财产品买来第二天就开始亏,并且每天都在亏。

赵芸也揭开了自己的另一道“伤疤”。赵芸去年买了一只长期持有且投向白马股的基金,当时看到往年的收益,很是“眼馋”,并且在今年3月份处于低位时进行了一轮加仓,可谁知竟然上演了“没有最低,只有更低”的一幕。赵芸表示,截至目前,这只基金亏了11.03%。

银行理财、基金“跌跌不休”,赵芸只是亏麻了的一个缩影。

“现在很后悔,辛辛苦苦一年,账本上的数字和年初一样,亏了近9万,还不如买个包、买个金镯子。”家住天津的李娟虽深谙“鸡蛋不能放在同一个篮子里”这一哲理,她平时将一部分资金用于购买银行理财、基金和年金保险,但对于自己的理财经历,李娟总结道:“2022年,是被割的一年。”

对于李娟而言,基金亏钱尚在意料之中,但她购买的银行理财竟然也亏了。根据李娟向北京商报记者展示的截图信息,从去年9月购入至今,李娟购买的一款固收类银行理财产品区间收益竟亏了5000元左右,收益率为-0.47%。

固收还能亏?很多网友表示感觉很不真实,难道这就是“活久见”吗?实际这是由于今年资管新规正式落地后,理财产品打破“刚性兑付”,保本保息成为过去时,意味着买银行理财和债券、基金等理财产品一样,都将承受市场波动。

“还是年金险靠谱,不过当时才买了2万元。”李娟同时也告诉北京商报记者,她当时花2万元买了一份年金险,如今该保单的期末保单账户价值达到了2.07万元。从该保单的2021年年化结算利率来看,为4.7%。

李娟向北京商报记者开玩笑道:“看来富贵‘险’中求,可能说的就是保险。”

低风险成理财型保险代名词

当前,保险产品呈现出多元化发展趋势,为了满足市场需求,保险公司纷纷推出多种类型的年金险、两全险及增额终身寿险产品。今年以来,保险公司“开门红”期间更是主推中短期储蓄类保险产品,同时也在增加保本保收益的增额终身寿险的销售力度。

何为理财型保险?理财型保险的功能并不只局限于风险管理这一项,还兼具投资功能。分为分红型人寿保险、万能型人寿保险、投资连结型人寿保险三类。一位保险销售总监对北京商报记者表示,具体到产品而言,理财型保险主要有目前市场热销的增额终身寿险,另一类是万能险,还有一类是年金险。

根据险种不同,上述三种产品有着各自的特点。上述销售总监告诉北京商报记者:“以增额终身寿险为例,它的现金价值是100%写在合同里的,并且现金价值是确定的,投保人可以知道什么时候可以拿多少钱,锁定收益且不受市场波动的影响。万能险的特点在于有保底结算利率,但实际结算利率,不同公司可能也会有差异,五年之内从该账户取钱会扣手续费,五年之后则基本免费,类似于比较灵活的理财账户。年金险主要分为快返型和养老年金两种,以养老年金为例,可以领终身,意味着寿命越长,收益越高。”

那么,与银行理财、基金等理财产品相比,理财型保险主要有哪些不同?北京联合大学管理学院金融系教师杨泽云表示,区别在于收益高低、风险大小以及流动性的不同。理财型保险产品是在承担一定保险责任的基础上,附加投资理财账户(如投连险和万能险)或者本身就是年金保险、两全保险、终身寿险等,因为具有先付保费而后期必然会领取保险金的特点,从而也具有投资属性。

对于每个步入社会的成年人而言,持有资金一般分为短期、中期和长期三种资产配置思路,而理财型保险则是可以锁定长期利益的“选手”。

对于理财型保险产品相对于银行理财以及基金理财的优势,在杨泽云看来,理财型保险具有一定的保险保障功能。即无论其产品的投资收益如何,理财型保险产品肯定可以拥有一定的保险保障。

流动性差,难以适合所有人

“理财的尽头是保险!”“现在没买增额终身寿,就像十年前没买房。”“财富管理,进入保险时代。”……在理财用户跌麻了的同时,保险代理人以低风险、高收益借势宣传起了理财型保险。

在首都经贸大学保险系副主任李文中看来,保险代理人借其他理财产品遇亏之势,以低风险、高收益等宣传理财型保险,存在误导的嫌疑。

那么,理财的尽头会是保险吗?用户应怎样正确看待理财型保险?

由于理财型保险需要持有较长的时间,所以适合具有长期确定性规划的人群。基于此,资深精算师徐昱琛表示,比如可以为养老、教育或者婚嫁这些确定性的事件购买理财型保险,以此来做足资金的储备。

在李文中看来,保险理财并不适合所有人,因为理财型保险产品也存在风格上的差异,有的更稳健,有的更激进。

需要注意的是,相对于其他理财产品,其最大的“劣势”为,流动性一般而言弱于银行理财和基金。这意味着短期如果用钱,则不适合选择理财型保险。杨泽云表示,以增额终身寿险为例,该保险一般是需要参保五年甚至十年才能保本,参保二十年甚至三十年乃至更久才能得到宣传的所谓的较高收益。且有一些增额终身寿险还有其他取现的限制,也就是说其流动性大大降低。

此外,如果理财用户偏离了保险保障,单纯追求投资理财而选择理财型保险,可能最终难以满足其需求。李文中表示,总体而言,保险产品的主要功能和作用应该在于风险保障,理财型保险产品应当同时兼顾风险保障与资金增值,也更适合有这样需求的消费者。

因此,对于关注理财型保险产品的理财用户而言,投保时首要关注的是其保险保障是否能满足自己的需求。杨泽云表示,如果保险保障满足自己的需求了,投资收益的高低就不用再关注了;相反,如果保险保障的需求未得到满足,即使投资收益较高,作为保险产品而言,仍不是理想产品。

“理财型保险产品要抓住三要素,为安全性、收益性和灵活性。”徐昱琛表示,从安全性角度来看,只要找准正规的保险公司,产品问题不大。从灵活性角度出发,要了解现金价值,比如可以问代理人,该款产品如果一年后、两年后选择退保,能拿回多少钱。从收益层面,要确定收益是否为保证的,如果保证,一般都是以现金价值的形式写入保险合同中。

(保险秘闻)

责任编辑:李琳琳

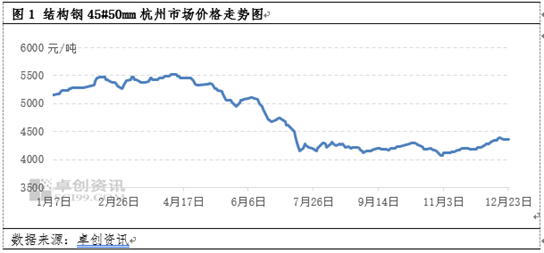

卓创资讯:涨后回落 短期结构钢或呈现偏弱震荡格局

卓创资讯许海滨【导语】12月上半月现货钢价一路高歌,触及年内7月以来的高点,宏观消息面不断发力,加上原料价格上涨,钢厂成本增加明显,多因素推动钢价上涨。不过,临近年末,政策红利的“强预期”作用减弱,加上年底资金压力,下游终端实际需求表现疲弱,且多数商家心态谨慎,短期来看现货钢价或偏弱震荡运行。市场资讯2022-12-26 12:17:030000黄益平谈人民币国际化:把更多关注点放在市场需求和储值功能

“我们过去一直做人民币国际化,更多强调的是政策意图,强调支付的功能,下一步我们要把更多的关注点放在市场的需求,放在储值的功能。”12月17日,在2023《财经》年会上,北京大学国家发展研究院副院长黄益平如是说。澎湃新闻2022-12-17 18:25:350000新华保险估值加速修复:国企责任成为新价值锚

随着中国特色估值体系概念的提出,国有企业将在估值标准和水平上与以往大有不同。尤其是在保险等承担着重要社会责任,深度参与民生经济发展的领域,企业估值将得到加速修复,这或将在一定程度上成为保险赛道新的转折点。市场资讯2022-12-14 19:40:090000通胀逆转成通缩?沃顿商学院教授:FED是时候停止加息了

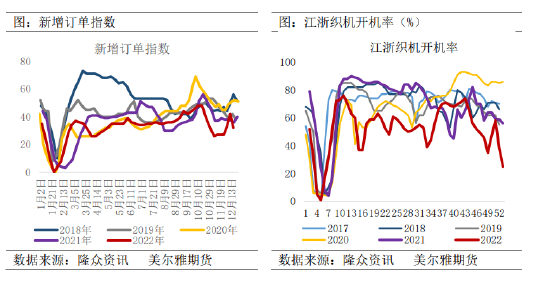

财联社财联社上海1月13日讯(编辑黄君芝)随着美国CPI数据回落,宾夕法尼亚大学沃顿商学院金融学教授杰里米·西格尔(JeremySiegel)周四表示,美联储(FED)现在需要结束其激进的对抗通胀的政策,并停止加息。他在接受采访时表示,如果鲍威尔以更反映事实的住房数据而不是滞后的住房数据来看待实际通胀率,我们就处于通缩模式。是时候停止加息了。0000美尔雅期货:弱现实逐步兑现,PTA高位承压

来源:美尔雅期货弱现实逐步兑现,PTA高位承压12月在防疫优化及供应端减产的双重利好刺激下,PTA低位反弹,由前期的低点4900元/吨附近反弹至阶段性的高位5560元/吨附近,上涨高达660元/吨,涨幅高达13%,春节临近,终端需求暂无实质性好转,需求持续改善存疑,PTA后市何去何从?一、防疫优化后,需求的弱现实与强预期市场资讯2023-01-04 15:52:390000