美尔雅期货:弱现实逐步兑现,PTA高位承压

来源:美尔雅期货

弱现实逐步兑现,PTA高位承压

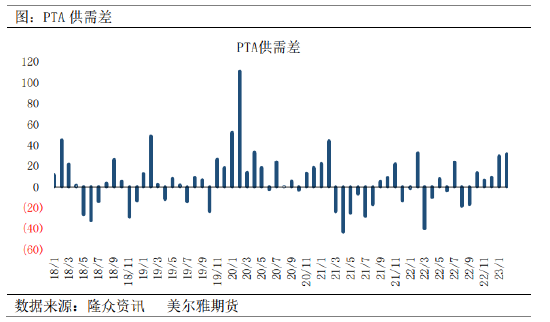

12月在防疫优化及供应端减产的双重利好刺激下,PTA低位反弹,由前期的低点4900元/吨附近反弹至阶段性的高位5560元/吨附近,上涨高达660元/吨,涨幅高达13%,春节临近,终端需求暂无实质性好转,需求持续改善存疑,PTA后市何去何从?

一、防疫优化后,需求的弱现实与强预期

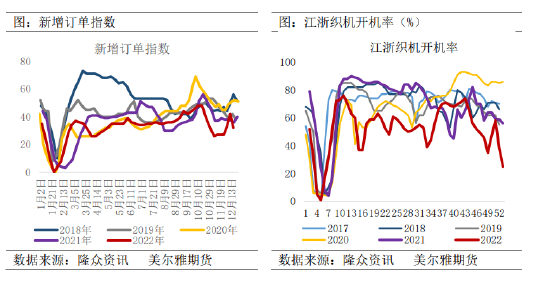

防疫措施优化,市场对下游消费复苏存乐观预期,叠加下游布商年底有备货需求,近期聚酯产销好转,尤其是部分贸易商抄底需求刺激下,聚酯产品去库明显,带动产业链强势上涨。但终端需求持续改善存疑,随着春节临近,织造开机率继续走弱,多数工厂于本月底减产停车,部分1月初,少数1月中旬。截止12月29日,江浙地区化纤织造综合开机率为30.17%,环比上周下降16.68%。

12月,在成本和需求提振下,聚酯产品价格延续上涨,从一定程度上提振面料市场,但随着春节临近,此次行情降温,终端需求冷清,新单明显下降,下游采购积极性下降,导致12月下旬,市场再度进入缺单的状态,大多数生产厂家仅执行年前交付的订单。对于年后的行情,目前来看大多数生产厂家表示,所剩订单仅够年后半个月左右,订单量去去年同期相比,萎缩较为严重,因此年后“开门红”的概率不大。国内消费复苏仍需时间,订单量和需求目前仍较弱。

二、终端季节性淡季,聚酯开机负荷持续下滑

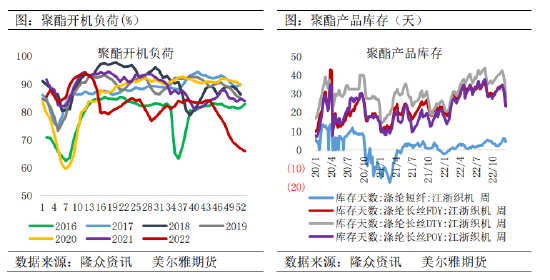

12月聚酯产量420万吨,月均开机负荷70.37%。临近年底,需求表现不佳,国内聚酯企业陆续减产、检修,月内聚酯开机负荷出现大幅下滑。前期市场预期改变,带动一波淡季补货从而激发加弹及终端织造备货意向,聚酯产品库存略降,但仍处于相对较高的位置。截止12月29日,POY工厂库存在20.1天,FDY工厂库存在24.4天,DTY库存在26.5天,涤纶短纤工厂权益库存6.44天。

12月部分聚酯生产企业减产检修,月底聚酯开机负荷下降0.68%至68.66%。由于临近年底叠加感染高峰导致的缺工问题影响下,纱厂及织造厂开工率继续下滑,聚酯产品或将重拾累库。1月,春节假期多数终端企业停车放假,且聚酯企业面对高企的成品库存,负荷下降的概率较大。

三、检修增加,PTA供应缩量明显

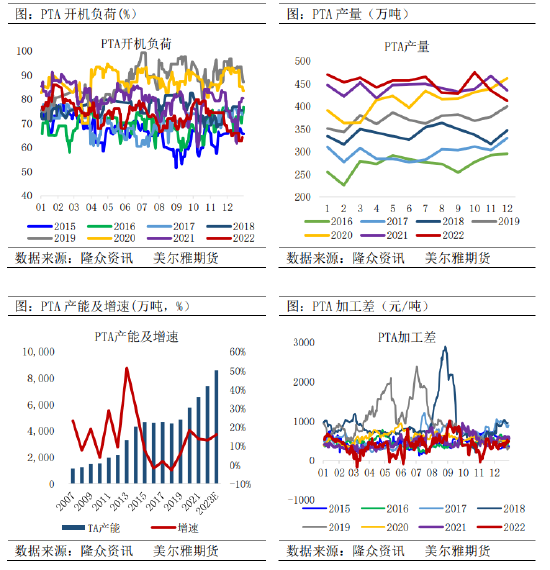

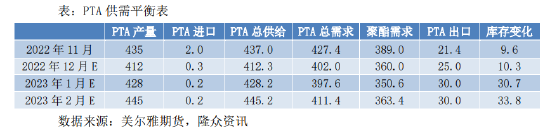

12月,东营威联、嘉通能源投产,产能基数7364万吨/年。虽有新装置投产,但PTA开机负荷64.50%,环比-8.43%,产量大幅下滑至412万吨。12月装置检修增加,如杨子、能投停车,逸盛新材料、福海创、独山能源、BP降负,亚东重启,大化、中泰提负。1月,新材料一套装置计划停车,东营威联、四川能投、珠海BP计划重启,亚东石化、嘉通能源计划提负,且仍有新装置投放,预计1月PTA开机率窄幅提升,产量升至428万吨左右。

2023年计划新投产装置偏高,约1200万吨,但预估PTA投产多有延后。投产节奏来看,一季度恒力石化两套合计500万吨产能的装置计划投产,且2022年底投产的威联和桐昆PTA装置2023年初开始贡献产量,供应增量明显而需求淡季,季节性累库压力偏大。目前供需平衡,且需求修复的强预期下,PTA加工费回暖至500元/吨附近,随着PTA新增产能贡献增量PTA加工费或将继续压缩的预期较强。

四、弱现实逐步兑现,警惕PTA高位下滑风险

成本、供应及节后消费信心提振之下,PTA近期表现持续较强。近期随着感染率上升,节前缺乏补货预期,聚酯、织造偏高库存难消化,节后需求修复存在变数,需求端支撑不足,将加剧终端季节性弱势进程。PTA新产能将投放,且前期检修装置重启预期较强,供应增量明显,供增需减加剧累库预期。

整体来看,宏观风向不稳,新装置投产及下游负反馈持续,供需双弱格局或将进一步加剧,累库预期难改,弱现实逐步兑现,警惕PTA高位下滑风险,关注成本变化。

表:PTA供需平衡表

责任编辑:张靖笛

通胀逆转成通缩?沃顿商学院教授:FED是时候停止加息了

财联社财联社上海1月13日讯(编辑黄君芝)随着美国CPI数据回落,宾夕法尼亚大学沃顿商学院金融学教授杰里米·西格尔(JeremySiegel)周四表示,美联储(FED)现在需要结束其激进的对抗通胀的政策,并停止加息。他在接受采访时表示,如果鲍威尔以更反映事实的住房数据而不是滞后的住房数据来看待实际通胀率,我们就处于通缩模式。是时候停止加息了。0000期货大咖聊大宗:聚酯产业链后期关注PTA 存在提涨可能性

新浪期货重磅推出“期货大咖聊大宗“期货专家连麦活动,甲醇pta,eg基本面有分歧走势却趋于一致,未来要如何演绎?菜粕豆粕运力是否缓解,后续行情如何走?新浪期货对话广发期货分析师周敏波和光大期货分析师史玥明,研讨当前投资机会。史玥明老师认为,近期聚酯产业链表现强势,这一轮的上涨原因来自于下游织造和印染等开工率的提升,以及订单的边际好转,所以越靠近终端的商品涨势更大。市场资讯2022-12-16 18:53:390000德华安顾人寿前三季度亏损2.18亿 偿付能力告急拟增资4亿补血

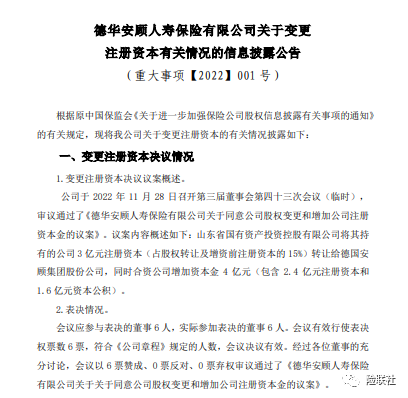

来源:险联社导语德华安顾人寿拟增资4亿元进行补血,净利接连亏损、偿付能力告急或许是德华安顾人寿寻求股东增资的关键因素,然而,公司现状能否改变,看上去仍任重道远。近日,德华安顾人寿保险有限公司(以下简称:德华安顾人寿)发布关于变更注册资本有关情况的信息披露公告称,经董事会审议通过,山东省国有资产投资控股有限公司将其持有的3亿元注册资本转让给德国安顾集团股份公司,同时合资公司增加资本金4亿元。市场资讯2022-12-14 19:04:240005俄允许“不友好”国家和地区天然气采购商以外币结算债务

新华社符拉迪沃斯托克12月31日电(记者陈畅)俄罗斯总统普京日前签署法令,允许“不友好”国家和地区的采购商以外币与俄天然气供应商结算债务。五大上市险企前11月共揽保费2.4万亿元 保险板块股价回暖趋势明显

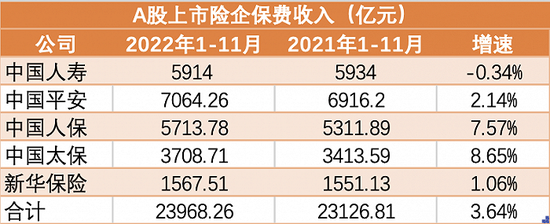

记者|吕文琦2022年已近尾声,险企今年的表现逐渐浮出水面。数据显示,A股五大上市险企前11个月共实现原保险保费收入2.4万亿元,同比增长3.64%。界面新闻2022-12-15 20:51:360000

10000

10000