五大上市险企前11月共揽保费2.4万亿元 保险板块股价回暖趋势明显

原标题:五大上市险企前11月共揽保费2.4万亿元,保险板块股价回暖趋势明显

记者 | 吕文琦

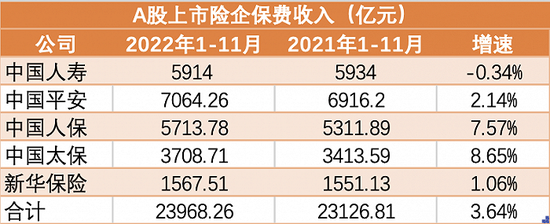

2022年已近尾声,险企今年的表现逐渐浮出水面。数据显示,A股五大上市险企前11个月共实现原保险保费收入2.4万亿元,同比增长3.64%。

今年1-11月,中国人寿保费收入5914亿元,同比下降0.34%;中国平安保费收入7064.26亿元,同比增长2.14%;中国人保保费收入5713.78亿元,同比增长7.57%;中国太保实现保费收入3708.71亿元,同比增长8.65%;新华保险保费收入1567.51亿元,同比增1.06%。

今年1-11月五大上市险企保费

今年前11月,太保寿险累计原保险业务收入为2144.92亿元,同比增长6.6%,11月保费增速达23.3%,增速领跑五大上市险企。平安人寿、中国人寿和人保寿险均录得保费环比下跌,其中平安人寿原保费收入约4061.48亿元,同比减少2.53%;今年以来增速一直亮眼的人保寿险录得保费收入886.75亿元,同比减少4%。

国泰君安刘欣琦团队认为,这样的差异和险企当下业务侧重有较大关系,太保寿险预计在淡化开门红的导向下更加侧重2022年收官考核,中国人寿、中国平安和中国人保预计业务及资源投入侧重2023年开门红,导致11月单月保费承压。

作为寿险业每年的财富盛会,“开门红”正在如火如荼进行中,多家券商对销售成绩预期正面。开源证券非银团队认为,保险负债端处于底部复苏阶段,开门红进展良好,而防疫放松有望逐步提升代理人展业活力和业务需求。防疫放松初期寿险赔付率或小幅抬升但影响有限。

财险方面,今年前11个月,太保产险累计原保险业务收入为1563.79亿元,同比增长11.6%,人保财险实现原保费4426.77亿元,同比增长9.2%。平安产险原保费收入约2697.89亿元,同比增长10.88%。

尽管财险业保费收入快速增长,但11月单月的增速较之前下滑明显。11月单月,太保财险保费增速为6.5%,平安财险为6.3%,人保财险仅微增0.4%。

以人保财险披露的各险种数据看,车险业务11月单月实现保费234亿元,同比增长0.8%,受疫情影响增速环比继续回落;非车险业务11月单月合计实现保费91亿元,同比-0.7%,增速环比由正转负。

招商非银团队认为,人保财险11月车险及非车险增速均有所回落,主要受疫情和去年同期较高基数所致,后续随着疫情防控放开推动汽车产业链恢复,车险保费有望重拾增长动能,公司全年保费预计将实现10%左右的增长。

11月以来,低迷已久的保险板块回暖趋势明显。Wind数据显示,截止到12月15日,A股上市的险企中,中国人寿涨幅达31.39%,中国平安、中国太保和新华保险股价涨幅超20%。

业内人士认为,保险股的反弹离不开负债端和投资端的共同发力。安信证券非银团队指出,一方面,下半年同期低基数业绩有望逐步改善核心指标,市场存款利率走低和基金销售疲软有望带动险企年底开门红产品销售;另一方面,房地产16条政策有望带动资产端信用风险改善,成为保险板块反弹的驱动因素。

责任编辑:宋源珺

流动性和货币政策年度展望:先松后紧,结构发力

覃汉投资笔记作者:覃汉、胡建文核心观点:从现在到23年一季度,资金面很可能延续平稳甚至偏松;待疫情冲击过后,二季度末市场利率向政策利率加速回归。2023年财政对狭义流动性贡献程度降低,央行对狭义流动性的主动权大幅上升,分析2023年资金面则是要在结构性流动性短缺的货币政策框架里去分析央行意图。0000光大期货【硅】:供需双弱 硅势不佳

12月硅价呈现止跌企稳回跌节奏,30日百川不通氧553价格在18000元/吨,月度跌幅2.7%,通氧553价格在18350元/吨,月度跌幅6.62%,421价格在19750元/吨,月度跌幅3.19%。期货震荡走弱后部分修复,30日主力2308收于17895元/吨,月内跌幅3.27%。00001月10日机构对金融市场观点汇总

汇通财经APP讯——1月10日,机构对股市、大宗商品、外汇、经济前景以及央行政策前景观点汇总:1.法国巴黎银行:美元已经见顶一个多年下跌趋势已开始;市场资讯2023-01-10 11:26:520000【新浪育儿】不要让病毒和细菌留在宝宝的身上

气温慢慢回升,在这个时候也是最容易滋生细菌和病毒的时候,不管妈妈还是宝宝都特别容易患上呼吸道疾病,尤其现在的我们正处于特殊时期,妈妈们一定要保护好自己和宝宝们。最近一些公司陆续开始复工,妈妈应该怎么防护呢?这个时期,居家的环境清洁应该如何做?宝宝的护理方面要多关注些什么?一起来听听上海市公共卫生中心妇产科原主任、主任医师蒋佩茹的观点~不要让病毒和细菌留在宝宝的身上新浪财经2023-01-05 17:20:150000午评:国内期货主力合约大面积飘红,生猪涨近5%,纸浆、低硫燃料油涨超4%

12月16日早盘收盘,国内期货主力合约大面积飘红,生猪涨近5%,纸浆、低硫燃料油(LU)涨超4%,豆粕、棕榈、菜粕、焦煤涨超3%,焦炭、苹果、豆二、SC原油、纯碱、豆油、锰硅涨超2%;跌幅方面,塑料跌0.57%。【生猪现货底部略微好转,后续或有继续回升可能】市场资讯2022-12-26 12:17:400000