光大期货【硅】:供需双弱 硅势不佳

12月硅价呈现止跌企稳回跌节奏,30日百川不通氧553价格在18000元/吨,月度跌幅2.7%,通氧553价格在18350元/吨,月度跌幅6.62%,421价格在19750元/吨,月度跌幅3.19%。期货震荡走弱后部分修复,30日主力2308收于17895元/吨,月内跌幅3.27%。

1.供给:12月预计国内金属硅产量31.03万吨,环比增长19.44%,同比增长17.49%。开炉数量相比11月减少35台至350台,开炉率下滑0.42%至49.86%。受电力成本上调影响,湖南、重庆、青海供给水平开始回落。三大主产地,新疆管控开放,大厂重启生产,后续产量有望增加;云南德宏轮流限电、当前降负荷生产,后期同样面临提前放假;四川乐山峨边地区因冬季除冰国网检修,企业停炉降负产量收紧。

2.需求:有机硅延续疲弱,DMC回落至17000元/下方,单体厂利润仅存在深加工成品端,几无更多让利空间。浙江中天和道康宁近两周开始陆续重启装置,山东金岭、恒星化学春节后有望开机,其余单体厂大部分有降负生产,12月国内DMC产量15.59万吨,环比增长45.16%,开工率升至63%;多晶硅价格高位盘整、月末会落,产量爬坡支撑。12月产量预计可达10.3万吨新高,环比上涨29.3%,开工率维持86.8%的高位运行;11月中国金属硅出口4.92万吨,环比增加27.46%,同比下降15.42%。

3.库存:12月国内工业硅库存升至22.15万吨,厂库月度增长5400吨至10.35万吨;三大港口库存,黄埔港库存增长2000吨至4万吨,天津港库存增长4000吨至2.6万吨,昆明港库存增长1000吨至5.2万吨。

观点:期货自22日上市以来,受back结构引导及资金情绪影响一度跌停,目前情绪基本释放后整体跌幅收窄,逐渐回归基本面逻辑。主要原因是进入淡季下游询价减少、成交清淡,需求端拖累效应在盘面上充分体现。西南地区供应持续紧缩,主产地新疆管控放松,西北货运压力下降,但存在员工感染以及货车难寻等问题,供需双弱格局下硅价缺乏上行动力。双节将至,硅厂大多有提前放假安排,部分资金回流下,有望回归让利销售、清理积压库存的操作。目前硅价已经跌近成本线附近,下方存在一定支撑,关注第二轮企稳返弹趋势。

责任编辑:李铁民

【育儿科普】如何帮助婴幼儿建立终身的健康睡眠习惯

新生儿每2~3小时就会醒来吃奶,为确保新生儿体重增加并建立稳定的母乳供应模式,频繁的亲自喂养不可避免。但如果环境可以帮助他们区分白天和夜晚,新生儿将受益匪浅,并能根据时间来调整自己的进食时间。0000银行理财、基金跌麻了,理财的尽头是保险?

“银行理财产品跌麻了,赎回还是躺平?”“基金亏了很多要不要卖掉?”今年以来,银行理财大面积亏损已不再是新鲜事,此外,对于选择基金的理财用户而言,“跌跌不休”甚至成了常态,昔日的热门产品如今却成了“烫手山芋”。市场资讯2022-12-22 21:22:480000国家税务总局推出17条便民措施,解决办税缴费“急难愁盼”事项

国家税务总局近日印发《关于开展2023年“便民办税春风行动”的意见》,聚焦纳税人缴费人“急难愁盼”事项,推出6方面17条便民办税缴费举措,包括深入开展“税直达”试点、拓宽个人所得税汇算清缴优先退税人员范围、发挥税收大数据作用助力企业复工复产、在数字人民币试点地区推动实现数字人民币缴纳税费等。0000北京医保局称辉瑞新冠药按甲类报销

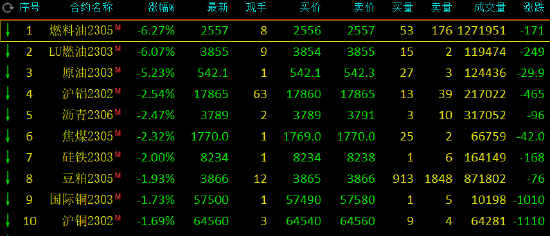

0000收评:燃料油、低硫燃料油跌超6%,SC原油跌超5%

1月4日午盘收盘,国内期货主力合约有涨有跌。燃料油、低硫燃料油(LU)跌超6%,SC原油跌超5%,沪铝、沥青、焦煤、硅铁跌超2%。涨幅方面,淀粉涨超2%,橡胶、不锈钢(SS)、苹果、纯碱、20号胶(NR)、玉米涨超1.5%。【供需双重施压下油价走弱明显】市场资讯2023-01-04 15:51:530000