2022惠民保迎收官!29省份263款产品推出,普惠保险受追捧,医保外住院责任比例显著提升

在当前社会医疗保障需求不断提高、政府筹资能力有限的背景下,普惠保险肩负起在基本医疗保险基础上,发展多层次补充医疗保险之大任,以满足社会分担医疗费用、分散大病风险的需求。

以惠民保为例,凭借“小支出、大保障、人人都可参加”的特点,吸引了包括新市民和灵活就业人员在内的上亿城乡居民参与投保。值得关注的是,惠民保产品大热的同时,“死亡螺旋如何破局、多平台如何更好地联动”等相关讨论也不绝于耳。

基于此,12月14日召开的第二届复旦大学普惠保险与创新论坛上,复旦大学泛海国际金融学院保险创新与投资研究中心发布《2022城市定制型商业医疗保险(惠民保)知识图谱》(以下简称“报告”),分别从市场发展动态、市场特征、参与主体、产品形态和发展思考五大维度出发,通过可视化的知识图谱全面呈现了惠民保发展生态,也为行业如何让惠民保既有商业可持续性,又做到公平可得、覆盖广泛提供了参考借鉴。

2022年惠民保发展三大趋势

从沿海向中西部城市挺进、覆盖更多新市民、三方模式趋于固定

自2015年深圳率先推出“重特大疾病补充医疗保险”以来,惠民保已运行7个年头,伴随2020年以来市场快速推进,惠民保在渐进扩面中持续下沉,覆盖地区和人群不断扩大。

报告显示,截至2022年12月1日,全国共推出263款惠民保产品,覆盖29个省级行政区。从落地实践来看,2022年以来,惠民保呈现出从东部沿海向中西部城市挺进、新市民被纳入承保范围、“政府部门 险企 第三方平台”运营模式趋于固定三大发展趋势。

趋势一:从东部沿海发达地区向中西部、二三线城市发展。报告显示,2015年,深圳率先试点之初,惠民保省级行政区覆盖率仅为2.94%;到2020年12月覆盖23个省级行政区时,惠民保省级行政区覆盖率已提高至67.65%;再到现在覆盖29个省级行政区,覆盖率已达85.29%。

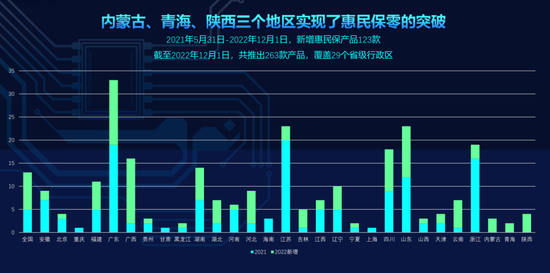

其中,四川和广西成为继四大直辖市和广东、浙江、江苏、山东4个经济相对发达地区之后的惠民保发展热土,内蒙古、青海、陕西3个地区均在2022年实现惠民保零突破,这也是惠民保逐渐从东南沿海城市向中西部地区铺开的又一缩影。

值得注意的是,从东部沿海发达地区向中西部、二三线城市挺进过程中,惠民保市场呈现出区域发展不平衡的特点,主要表现为经济发达地区及直辖市参与程度更高。

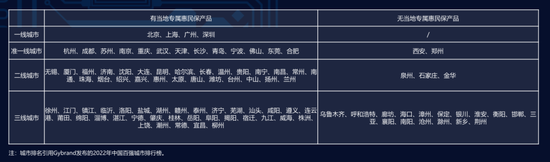

具体来看,北上广深4个一线城市均开发了专属惠民保产品;15个准一线城市中,西安和郑州未开发地区专属惠民保产品;30个二线城市中,泉州、石家庄和金华3个城市未开发地区专属惠民保产品;51个三线城市中,乌鲁木齐、呼和浩特、廊坊、海口、漳州等17个城市未开发地区专属惠民保产品。

趋势二:开始将新市民纳入承保范围。近年来,平台经济的蓬勃发展,孕育出丰富的就业形式,外卖骑手、快递小哥、家政阿姨等灵活就业群体日益庞大。数据显示,目前我国新市民规模已高达3亿人。

但由于缺少固定劳动关系等因素,新市民群体的抗风险能力普遍很弱,“不敢病、不敢医”成为很多人的生存现状。

2022年3月,银保监会、央行联合发布《关于加强新市民金融服务工作的通知》,鼓励保险机构加强与医保部门合作,推动商业健康险与基本医保有效衔接,开发不与户籍挂钩的普惠型商业健康险产品,提升商业健康险覆盖面,满足新市民多层次、多样化的健康保障需求。

在中央提倡加强新市民金融服务工作的背景下,2022年的惠民保开始将新市民纳入承保范围。例如2022版沪惠保,面向在抗击新冠肺炎疫情中作出突出贡献的物流配送、外卖快递等行业试点企业的新市民,以“企业对接、个人自愿”原则将其纳入,这既扩大了惠民保的参保人群,又进一步增强了产品的普惠性和规模效应。

趋势三:“政府部门 险企 第三方平台公司”运营模式趋于固定。报告统计,明确有政府部门参与的惠民保产品占比75%。其中,以医保局、卫健委为代表的医疗健康部门参与频次最多。

2022年,民生保障相关的政府部门也参与了惠民保的指导和支持。截至2022年12月1日,农业农村、乡村振兴部门为15款惠民保产品提供了支持。

从保险公司参与频次来看,财险公司参与728次;寿险公司参与245次;养老险公司参与121次;健康险公司参与30次;农险公司参与频次最少,仅为10次。

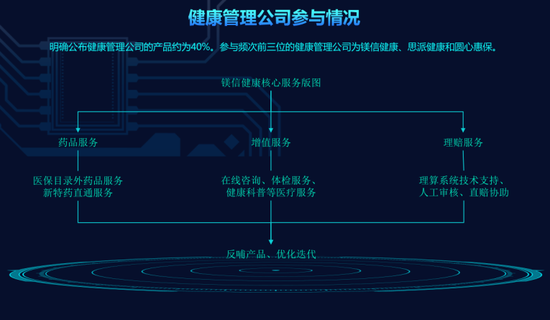

第三方平台中,参与惠民保产品运营的保险经纪公司共57家,腾讯微保、镁信保险经纪、银邦保险经纪参与频次位居前三。明确公布健康管理公司的产品占比40%,参与频次前三位的健康管理平台为镁信健康、思派健康和圆心惠保。以镁信健康为例,健康管理平台的核心服务主要包括药品服务、增值服务和理赔服务等。

2022年惠民保产品形态三大变化

医保内住院责任占比下降、医保外住院责任比例显著提升、产品责任补偿转向健康管理服务创新

目前,虽然我国基本医保覆盖面已经超过95%,但是由于其广覆盖、保基本的特征,国民看病自付比例依然较高,“看病贵”仍是社会难题。

据统计,2020年,我国卫生费用总额超过6.5万亿元,除去各类政府和社会卫生支出外,个人卫生支出仍高达1.8万亿,占比28.4%。

而据世界卫生组织的统计,发达国家如欧盟成员国的个人和家庭承担医疗费用占比平均仅为17% 。一般情况下,国家卫生总费用中个人支出控制在15%-20%,才能有效减少因病致贫、因病返贫问题,因此我国亟需待商业保险和其他补充性的保障计划来弥补这一空缺。

作为集普惠性与商业性于一体的保险产品,惠民保以投保门槛低、保障水平高及提供附加服务等特点,积极补位了基本医保与商业健康险的中间带。

从投保要求来看,惠民保产品以“无年龄要求、无职业要求、无健康告知”为重要特点,对传统商业健康险形成突破。报告显示,90.8%的惠民保产品无投保年龄上限,86.59%的惠民保产品无投保年龄下限,99.62%的惠民保产品无职业要求。

此外,随着产品经验的积累,惠民保对既往症的约定也在不断变化,更多的产品由不可保、可保不可赔向可保折扣赔的方式转变。

从产品定价来看,2022年惠民保费率小幅上调。报告显示,目前,对于所有年龄段采用均一费率定价仍然是主流方式,其产品占比达到86.59%,而采用阶梯式定价的惠民保产品占比13.41%。2021年,惠民保产品费率更多集中在60元左右,而2022年更多的集中于60-100元,虽然整体费率均值提高10元左右,但仍以低廉的保费为参保人解决潜在的高额医疗费用风险。

从产品责任来看,惠民保产品基本责任包括医保内住院责任、医保外住院责任和特定高额药品责任等。报告显示,2022年,惠民保医保外住院责任比例显著提高13个百分点。

具体来看,2022年,惠民保医保内住院责任占比由2021年92.14%下降至86.69%;医保外住院责任占比由2021年27.14%上升到40.3%;特定高额药品责任由2021年的76.43%上升为78.33%。

从具体药品种类来看,惠民保产品提供保障的海内外特药已经超过300种。数据显示,频次最高的5款特药分别为欧狄沃、可瑞达、泰圣奇、百泽安和赫赛莱,主要覆盖发生率高且治疗困难、治疗费用高的疾病。

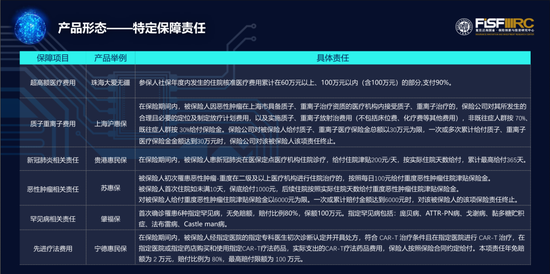

在涵盖基本责任的基础上,部分惠民保产品与时俱进拓宽保障范围,增加保障责任,如超高额医疗费用保障、质子重离子费用保障、新冠肺炎相关责任、恶性肿瘤相关责任、罕见病相关责任和先进疗法费用保障。

以镁信健康为例,截至2022年9月,其已将CAR-T创新疗法纳入了27个城市的惠民保项目,累计为淋巴瘤患者减轻了超1000万元的治疗负担。

值得关注的是,2022年以来,惠民保逐渐从产品责任创新转向健康管理服务创新。一直以来,传统商业健康医疗保险主要聚焦在医疗费用的补偿方面,在大健康生态中是以支付方的角色出现。而随着民众健康需求的释放与行业深耕,越来越多的惠民保产品开始在提升参保率的基础上实现健康管理服务创新。

药品服务:特药直付、送药上门、新药试验等;

咨询服务:健康咨询、肿瘤咨询、处方咨询等;

就医服务:重疾绿通、质子重离子就医直通车、海南博鳌乐城就医服务等;

预防筛查服务:包括重大疾病早筛、癌症基因检测等。

业内人士表示:“当前,我国深化医疗保障制度改革的目标就是要建立以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐助、医疗互助共同发展的多层次医疗保障体系,这也决定了惠民保的发展路径始终要围绕基本医保的覆盖边界,来不断调整在多层次医疗保障体系中的经营模式。”

普惠保险时代

助推多层次医疗保障体系融合,依托第三方服务平台不断拓展医保外保障服务供给将成惠民保常态

一直以来,保险的本质是互帮互助、扶危济困,与共同富裕有着天然内在联系。通过保险保障功能的发挥,人们在各类风险事故中的经济损失得到补偿和化解,从而能够守护来之不易的共同富裕成果。

在当前全社会推动共同富裕新形势下,着眼于让更多人民群众更加及时、有效地获得保险保障,大力发展普惠保险也成为民生领域的重要政策选择。

今年5月,银保监会发布《关于进一步丰富人身保险产品供给情况的通报》,要求各人身保险公司重点发展普惠保险、养老保险、健康保险等与民生保障密切相关的人身保险产品。

近日,银保监会下发的《关于推进普惠保险高质量发展的指导意见》(征求意见稿),更是为国内普惠保险发展指明方向。

征求意见稿提出,到2025年,普惠保险高质量发展体系更加完备,保障范围和覆盖面不断扩大,产品体系更加丰富,人均保障水平持续提升,服务的便捷性和满意度有效改善。普惠保险政策制度、服务标准和评价体系基本建立,普惠保险发展环境明显改善。

在为普惠保险划定全方位发展目标的同时,征求意见稿还为普惠保险发展设定了“普遍实惠”、“市场机制和政策支持相结合”及“创新发展和防范风险相结合”三大原则。

作为“普惠型政企合作”的一个成功样板,国家在顶层制度设计层面坚定了惠民保的普惠属性,进一步明确了惠民保保本微利的运营原则。

值得注意的是,惠民保的核心价值需要依赖于与医疗体系、健康产业的连接和共同融合发展,并通过发挥支付角色的优势来体现。而其支付优势的发挥,需要依赖的是支付体量的聚集以及专业化管理能力的提升。

未来,持续提升保障供给的关键就是对于特药资源的专业管理水平与统筹整合能力,其中通过与专业的医药服务平台开展合作成为行之有效的路径之一。

报告指出,依托第三方平台资源优势,从产品销售、产品设计、理赔服务多方面优化产品服务,将有助于提高惠民保产品性价比。

一方面,第三方服务平台具有独立性,恰好可以成为信息中枢,协调各方利益,平衡多方诉求。

另一方面,第三方服务平台自身也需要具备相应的技术和服务能力,通过创新技术、专业知识的运用,发挥自身在成本、效率方面的优势,与保险公司共同完成项目的稳定运作。

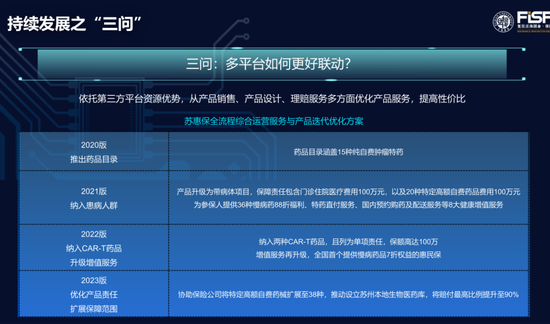

在某些意义上,服务平台也成为政府决策执行的重要抓手。以苏惠保全流程综合运营服务与产品迭代优化方案为例,可以看到2020版本到2023版本产品责任不断优化,保障范围不断扩大。

此外,针对惠民保市场持续发展面临的死亡螺旋如何破局。报告指出,平衡健康体获得感与既往症群体保障水平是惠民保应对死亡螺旋的重要手段。

通过建立平衡可以减少健康体退出,同时维持既往症群体的保障水平,降低参保率低导致保险资金池规模不足的风险,从而降低产品陷入死亡螺旋的可能性。

报告显示,以2012-2021年职工医保、居民医保次均住院费用来看,其费用支出相对较低,普通疾病经医保报销后往往未达惠民保设置的免赔额,群众“获赔”感知较低。增值服务维度上,当前惠民保增值服务主要包括肿瘤类服务和药品配送服务,对于健康体感知度较低,因此需要扩展增值服务维度,打造健康体友好和有感的增值服务生态。

未来10年,是我国推进“健康中国”建设的重要时期,也是我国深化医疗保障制度改革、全面建成多层次医疗保障制度体系的关键时期。

作为一款兼具社保和商保属性的“准公共产品”,惠民保成败不仅关乎社商两方声誉,更决定着商保能否接住补充多层次保障体系的重任。

围绕“可持续性”平衡机制,紧密衔接基本医保、优化产品保障结构、丰富健康服务供给,拓宽健康生态合作,惠民保才能健康可持续发展,惠及万民。

(慧保天下)

责任编辑:宋源珺

利好美元!亚洲放松疫情限制,可能意味着美联储不得不延长加息

汇通财经APP讯——1月18日,市场分析师JihyeLee撰文称,亚洲经济的复苏可能意味着,美联储不得不延长加息时间,因为市场担心亚洲经济好转提升大宗商品价格,从而给美国通胀带来压力。北京时间12月15日,美联储如期加息50基点,将利率上调至4.25-4.50%。美联储将在2月2日举行下次利率决议。市场资讯2023-01-19 15:26:390000理财月度破净率再冲至24%,但新发量增193款略回暖

财联社1月11日讯(编辑张伟)日前,普益标准公布了2022年12月份银行理财数据。数据显示,从新发角度看,12月全市场共新发了2468款理财产品,环比增加193款,其中开放式产品中理财公司发行数量最多,封闭式产品中农村金融机构发行数量最多。从投资属性看新发产品中固收类产品最多。不过,12月理财产品破净率进一步提升,12月理财收益回撤率达66%,平均收益率水平环比下跌。理财新发略回暖市场资讯2023-01-11 18:10:190000【世纪科普】病毒性心肌炎

2022年1月5日,北京市卫生健康委员会官网发布健康知识:《【世纪科普】病毒性心肌炎》近日门诊激增,很多新冠已经转阴的患者由于各种原因就诊排查心肌炎问题。在此,对病毒性心肌炎做一个简单的介绍。0000【育儿问答】哺乳期可以吃布洛芬吗?

网友张:奶奶,哺乳期可以吃布洛芬吧?回答专家张思莱医师(新浪母婴研究院专家,原北京中医药大学附属中西医结合医院儿科主任、主任医师)哺乳期可以吃布洛芬,但是建议先喂奶后吃药。本文内容来源:新浪育儿责任编辑:赵妤初0000关于发布《上海证券交易所公司债券和资产支持证券发行上市挂牌业务指南》的通知

上证函〔2023〕17号各市场参与人:为进一步规范公司债券和资产支持证券发行、上市、挂牌业务,结合业务发展情况和工作实践,上海证券交易所(以下简称本所)制定了《上海证券交易所公司债券和资产支持证券发行上市挂牌业务指南》,现予发布,并自发布之日起实施。市场资讯2023-01-05 18:13:580000