兰格研究:年末粗钢日产或将翘尾回升

兰格钢铁网

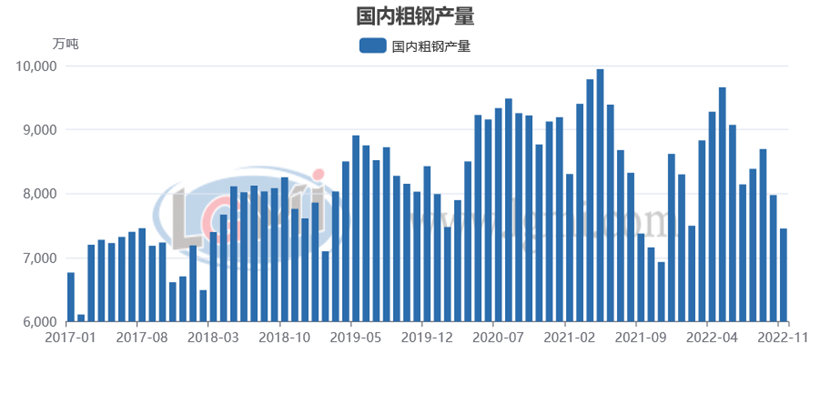

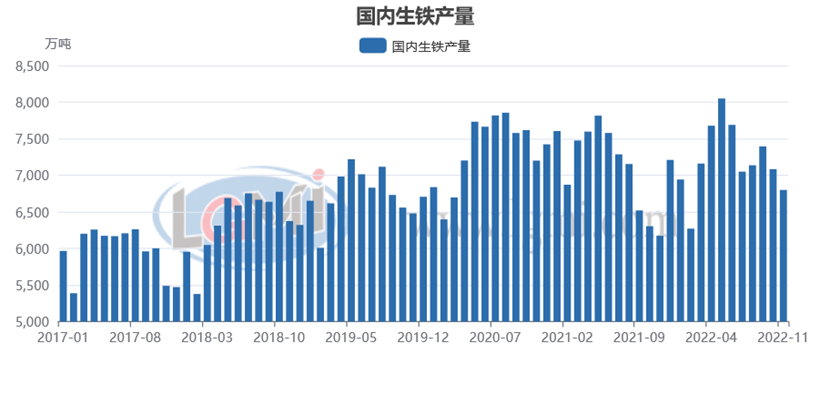

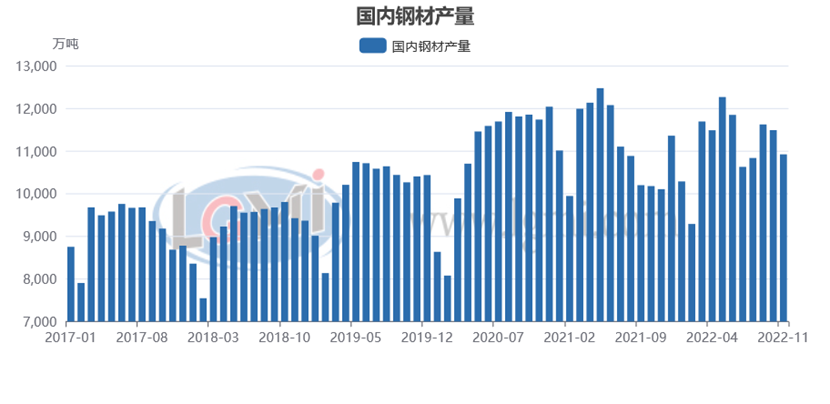

2022年11月份,受到原料成本相对坚挺以及赶工需求明显释放的带动,国内钢材市场呈现震荡反弹的行情,但随着冬季的不断深入,终端需求淡季效应逐步显现,同时钢厂也面临着成本端和需求端的双重挤压,钢厂亏损压力依然较大,从而也压制了钢厂的产能释放。据国家统计局数据显示,11月份,我国粗钢产量7454万吨,同比增长7.3%(详见图1);生铁产量6799万吨,同比增长9.7%(详见图2);钢材产量10919万吨,同比增长7.1%(详见图3)。1-11月,我国粗钢产量93511万吨,同比下降1.4%;生铁产量79506万吨,同比下降0.4%;钢材产量122553万吨,同比下降0.7%。

图1 2017-2022年月度粗钢产量

图2 2017-2022年月度生铁产量

图2 2017-2022年月度生铁产量

图3 2017-2022年月度钢材产量

图3 2017-2022年月度钢材产量

十一月份粗钢日产继续回落

从全国生铁、粗钢和钢材日均产量来看,11月份全国粗钢日产呈现继续回落的态势,依旧维持了同比增长的局面,但已经低于2018年同期水平,据国家统计局数据显示,2022年11月全国粗钢日均产量248.5万吨,环比下降3.42%(详见图4);生铁日均产量226.6万吨,环比下降0.83%;钢材日均产量363.9万吨,环比下降1.78%。同时生铁和钢材日产也呈现同步回落的态势,表明由于钢厂亏损的影响,国内钢铁生产企业产能释放动力明显不足。

图4 2017-2022年月度粗钢日产

年末粗钢日产或将翘尾回升

12月份,虽然面临着传统的需求淡季,但在稳增长政策的不断落地见效以及成本支撑力度不断增强的推动下,国内钢材市场开始了明显的震荡上涨行情,从而也刺激了钢铁企业的生产积极性,但利润的好坏也限制了钢厂的产能释放力度。从目前高炉开工率变化来看,钢铁企业生产释放力度呈现承压回升的态势。据兰格钢铁网调研数据显示,2022年12月份前两周全国百家中小钢企高炉开工率的均值为76.9%,较11月份回升0.2个百分点(详见图5)。

图5 2017-2022年全国主要钢铁企业高炉开工率

目前全球加息潮有逐渐触顶的迹象,通货膨胀压力依然存在,全球快速加息已经引发了全球制造业需求疲软,全球经济下行风险加大。2023年是全面贯彻落实党的二十大精神的开局之年,12月6日,政治局召开会议对明年的经济工作进行了部署,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,更好统筹疫情防控和经济社会发展,更好统筹发展和安全,全面深化改革开放,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长,为全面建设社会主义现代化国家开好局起好步。

随着今年稳经济一揽子政策和接续措施全面落地见效,以及对于明年经济工作的明确,稳定经济增长将再次处于优先地位,同时叠加疫情防控措施的进一步优化,中国经济增速将会持续回升,这就给了钢市很强的信心和预期。面对传统淡季需求端的明显转弱,钢市已经步入了“冬储”逻辑,而由于强预期和强成本的加持,国内钢市也迎来了明显的震荡上涨行情,这一方面刺激了钢厂的生产积极性,但另一方面也由于成本端的强势上涨,钢厂有限的利润空间也再次被蚕食,因此国内钢市可能会形成多重“强弱博弈”的局面,即强预期博弈弱现实、强成本博弈弱利润。因此预计12月份国内钢铁产量将呈现承压回升的态势,据兰格钢铁研究中心估算,12月份全国粗钢日产将维持在260万吨左右的水平,其中重点大中型钢铁企业粗钢日产将会维持在210万吨左右的水平。(兰格钢铁研究中心,葛昕,原创文章转载请注明出处)

责任编辑:李铁民

宗校立:美元陷入三角整理 代表着什么

【校立观点】:12月27日,随着时间不断推移,我们可以发现一个现象,那就是美元指数开始陷入到一种肉眼可见的胶着行情,尤其是自12月15日价格反拉后,盘面就陷入到一种震荡中,而且随着时间推移,这种震荡已经开始朝着三角整理方向在不断演变,很显然,这是市场在不断收缩,同时也是一种消耗时间的行为,因为当前美元指数还无法开启行情,所以只能以这种震荡行情来消耗时间。市场资讯2022-12-27 18:04:200000【育儿科普】关于顺产妈妈的形体恢复

产后24小时产后24小时,顺产妈妈能下床了,应做一些简单的床上运动,如深呼吸、抬抬腿和缩肛、缩会阴的动作,促进身体恢复。产后第3天~第6周坐月子期间,可以做下面的产褥期保健操。但也需根据产妇的分娩情况、身体情况循序渐进地进行。产后6周产后6周就可以开始进行有氧运动了,如散步、慢跑等。推荐每天从运动15分钟开始,逐渐增加至45分钟,每周坚持4~5次。新浪财经2023-01-05 17:20:110000收评:国内期货主力合约几乎全线上涨,棕榈涨近5%,豆油、沪镍、菜油涨超4%

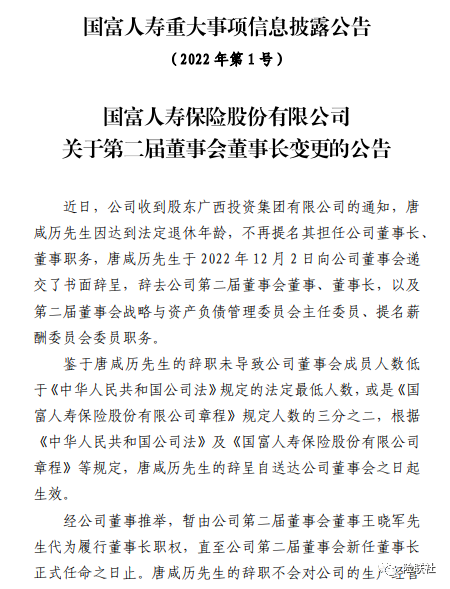

12月27日午盘收盘,国内期货主力合约几乎全线上涨,棕榈涨近5%,豆油、沪镍、菜油涨超4%,焦煤、沪锡、花生涨超3%,沪铝、乙二醇(EG)、燃油、焦炭、豆二、塑料、纯碱、聚氯乙烯(PVC)、甲醇涨超2%;跌幅方面,工业硅跌0.12%。印尼实施B35以及马来当地洪水对棕榈油形成利多支撑市场资讯2022-12-27 15:21:470000国富人寿前三季度亏损2.12亿元 唐咸历辞任董事长

来源:险联社导语近日,国富人寿发布公告称,董事长唐咸历向公司董事会递交了书面辞呈。从国富人寿的发展状况来看,自成立以来,其保险业务收入增速逐步放缓,净利润一直为负,亏损仍在增加。近日,国富人寿保险股份有限公司(以下简称:国富人寿)发布公告称,唐咸历于2022年12月2日向公司董事会递交了书面辞呈,辞去第二届董事会董事、董事长职务,王晓军代为履行董事长职权。01王晓军代行董事长职责市场资讯2022-12-16 18:53:560000